方正策略:关注加大内需和短板支持方向 配置三条主线

摘要: 【方正策略】就业托底政策有哪些抓手?来源:策略研究核心结论:a:稳增长政策大概率加码,就业为先,一方面为出口部门的下行未雨绸缪,另一方面将推出独立的就业政策体系;b:中国在1998-1999、2008

【方正策略】就业托底政策有哪些抓手?

来源:策略研究

核心结论:

a:稳增长政策大概率加码,就业为先,一方面为出口部门的下行未雨绸缪,另一方面将推出独立的就业政策体系;

b:中国在1998-1999、2008-2009年两个阶段促进就业的抓手侧重点分别是社会保障和再就业组合拳、扶持中小企业和鼓励创业;

c:美国、德国、日本21世纪促进就业的手段总体从优化劳动力供给和创造岗位需求两方面入手,美国倾向于需求侧,德国的哈茨改革倾向于供给侧,日本则两者兼顾。

摘 要

1、近期密集提出的稳就业举措体现了政策的连续性,为出口部门的下行未雨绸缪。近期稳就业政策频繁出台,一方面保持了政策的连贯性,去年政治局会议将稳就业置于六稳之首,政府工作报告将就业政策置于宏观政策层面,国务院就业工作领导小组成立之后,就业政策向就业领导小组统筹、多部门配合以及独立的就业政策体系方向靠拢。另一方面,就业状况同经济形势密切相关,为全面实现小康社会,今明两年GDP增长目标需要达到6.3%和6.2%,每1%的GDP对应的就业人数为190万人以上,2017年中国对美国货物出口带来了1686万人次的就业。

2、中国在前两轮促进就业的抓手主要包括扶持中小企业、鼓励创业、加大教育投入力度、社会保障和再就业组合拳等措施。1998-1999年,面对国企改革和亚洲金融危机的外部冲击导致的经济下滑和失业问题,我国政府采取社会保障和再就业的组合拳、扶持企业和创业,加大教育投入力度等方式应对失业问题。2008-2009年,面对金融危机导致的经济下滑,我国政府采取鼓励创业和扶持企业,做好农民工就业工作,辅以宏观刺激的方式有效应对了失业问题。综合来看,就业的抓手在1998-1999年侧重于社会保障和再就业,而在2008-2009年侧重于扶持中小企业和鼓励创业。

3、国外促进就业的政策大体从优化劳动力供给和创造岗位需求两方面入手。具体而言,美国在2008年金融危机后的稳就业措施侧重于创造就业岗位,方式通过扩大政府投资、激励中小企业和新增政府事务岗位,辅以失业补助和就业培训等措施。德国在2002年进行的哈茨改革侧重于优化劳动力供给,措施包括改革失业救助、改革公共就业服务机构,以多种形式提供就业机会,哈茨改革效果显着,德国失业率自2005年之后一路下行。日本2003年之后促进就业的方式包括因地制宜创造就业、改善就业服务体系、注重就业培训以及推行分享工作制度,总体上也取得了不错的效果。

4、短期等待贸易争端缓解,逆周期对冲措施效果有待观察,中期保持乐观。中期来看,仍然可以保持乐观的态度,原因在于:其一,稳增长政策大概率加码,国务院就业工作领导小组成立之后,就业政策将由就业领导小组统筹、多部门配合,独立的就业政策将不断落地。其二,新一轮改革开放举措、科创板等制度措施会在中期内对市场的估值起到支撑作用。

正 文

1 就业托底政策有哪些抓手?

1.1 目前就业的现状

近期密集提出的稳就业举措体现了政策的连续性。近期稳就业政策频繁出台,5月22日国务院决定成立国务院就业工作领导小组,5月23日部署推进职业技能提升行动电视电话会议召开。从去年7月31日中央政治局会议将稳就业置于六稳之首以来,相关的政策不断发布,比较典型的如去年8月发改委等17个部门联合发布《关于大力发展实体经济积极稳定和促进就业的指导意见》,去年12月国务院印发《关于做好当前和今后一个时期促进就业工作的若干意见》等。今年3月的政府工作报告中首次将就业优先政策置于宏观政策层面,成为宏观政策三支柱之一。4月的国常会上明确了政府工作报告中的具体措施,确定使用1000亿元失业保险基金结余实施职业技能提升行动,讨论通过高职院校扩招100万人实施方案。国务院就业工作领导小组成立之后,就业政策将告别以往人社部牵头,跨部门之间需要协调机制的模式,向就业领导小组统筹、多部门配合以及独立的就业政策体系方向行进。总体而言,近期的稳就业举措是去年7月提出的稳就业政策基调的延续,政府工作报告和就业领导小组的成立是这一基调的确认。

政策需要对出口部门形势的恶化未雨绸缪。就业状况同经济形势密切相关,近年来随着中国经济体量的扩张,每1个点GDP带动就业的人数不断提升,2018年GDP增速6.6%,新增就业1361万人,每1%的GDP带动就业人数为206万人。从中长期来看,为了实现2020年GDP较2010年翻一番的目标,今明两年GDP增速至少需要维持在6.3%和6.2%以上,因此在当前经济面临下行压力的情况下,需要将稳就业的政策置于稳增长的核心地位。

1.2 中国前两轮的就业抓手

1.2 中国前两轮的就业抓手

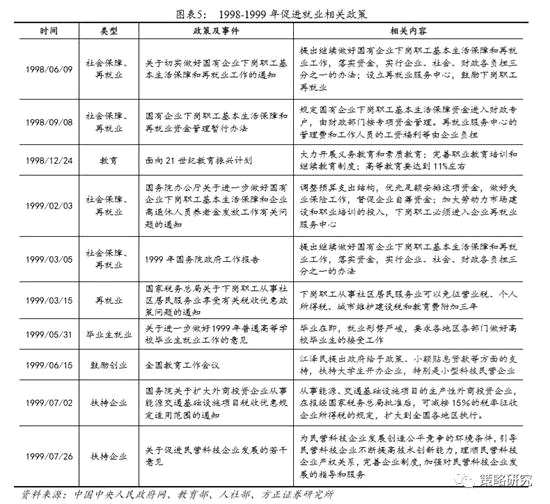

1998-1999年,面对国企改革和亚洲金融危机的外部冲击导致的经济下滑,我国政府采取社会保障和再就业的组合拳、扶持企业和创业,加大教育投入力度等方式应对失业问题。1998-1999年,我国正处于经济体制转轨时期,进行中的国企改革带来了大量下岗人口,经济增长速度在1994-1999年连续6年下滑,相对有限的经济规模和经济增长速度无法提供充分就业机会,使得就业形势雪上加霜。针对国企下岗再就业问题,政策打社会保障和鼓励再就业的组合拳,国务院办公厅在1998年6月9日发布了《关于切实做好国有企业下岗职工基本生活保障和再就业工作的通知》,提出要严格按照社会、企业、财政各承担三分之一的“三三制”原则落实资金,保障下岗职工基本生活;要求国企下岗员工进入再就业服务中心,并签订基本生活保障和再就业协议。在企业扶持方面,1999年下半年发布的《关于扩大外商投资企业从事能源交通基础设施项目税收优惠规定适用范围的通知》和《关于促进民营科技企业发展的若干意见》等有利于投资和企业发展的政策相继发布。在高等教育和高校毕业生方面,1999年5月31日由教育部发文,明确提出就业形势严峻,督促各地区做好毕业生就业接收工作,同时也鼓励大学生到非国有制单位和自主创业。同时,当年的全国教育工作会议上,提出了高校扩招的计划,高考录取率由上一年的34%提高到56%,在一定程度上也延缓了大批适龄青年的就业,减轻了就业压力。

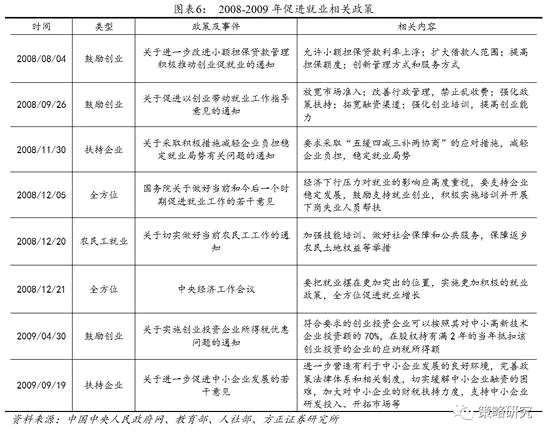

2008-2009年,面对金融危机导致的经济下滑,我国政府采取鼓励创业和扶持企业,做好农民工就业工作,辅以宏观刺激的方式有效应对了失业问题。2008-2009年,金融危机引起我国的经济增速大幅下滑,上市公司新增就业同比增速从2007年的97%下滑至2009年的7.9%。同时,2008年10月以后,共有7000万农民工于年底返乡,其中2000万人受金融危机影响未能就业。在鼓励创业和企业扶持方面,我国政府在2008年8月4日发布《关于进一步改进小额担保贷款管理积极推动创业促就业的通知》,提出允许小额贷款利率上浮,同时扩大借款人范围,提高担保额度等举措;9月26日国务院发布了《关于促进以创业带动就业工作指导意见的通知》,提出放宽市场准入、改善行政管理、强化政策扶持、拓宽融资渠道。2009年,《关于实施创业投资企业所得税优惠问题的通知》发布,其中规定了对于中小企业以及创新企业实施税收优惠政策,鼓励其发展。个体经营和新增岗位签订1年以上劳动合同并缴纳社保的,扣减营业税、城市维护税、教育费附加和个人或企业所得税。针对农民工就业方面,国务院在2008年12月20日出台《关于切实做好当前农民工工作的通知》,提出加强技能培训、做好社会保障和公共服务,保障返乡农民土地权益等举措。人社部实施农民工“百日百万”培训计划,估计农业劳动力转移就业培训800万人次。这些政策配合4万亿的一揽子经济刺激措施,有效提振了中国经济,使2009年2、3季度的GDP增速回升到7.9%和8.9%。同时也改善了总体就业形势,城镇登记失业率从前三个季度的4.3%下降到11月份的4.2%,低于4.6%的年度目标。

1.3 其它国家的就业抓手

1.3 其它国家的就业抓手

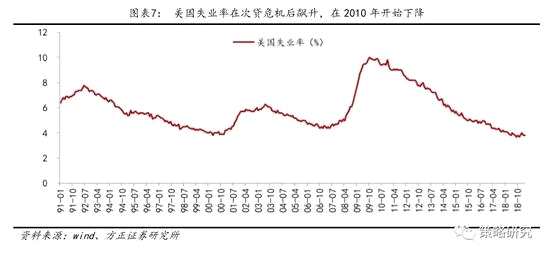

美国稳就业的措施:扩大就业需求+失业补助政策+就业培训。2007年美国次贷危机爆发,失业率从5%大幅上升至9.6%。美国政府颁布了一系列促进就业政策,包括《贸易调整援助法案》、《2008年紧急失业补助办法》、《高等教育机会法》、《2009年美国复苏与再投资法》等。具体措施可概括成以下三个方面:第一,扩大就业需求。其途径主要有三条。一是扩大政府投资来创造更多的就业岗位,在09年出台的达7872亿美元的经济刺激计划中,有18.3%用于地方财政纾困计划、14.1%用于基础设施投资与建设,创造了至少250万个就业岗位。二是通过激励中小企业来创造就业岗位,针对小企业推出减税措施,企业每提供一个新的就业岗位就能获得3000美元的税收减免;三是政府新增临时事务岗位。第二,就业扶持补助政策。2008年发起《紧急情况失业补助项目》,该项从四个方面延长了失业补助,同时在09年的经济刺激计划中,将约810亿美元用于补助失业者等弱势群体;第三,加强就业培训。美国先后推出《总统社区就业培训拨款计划》、《青年机会拨款计划》、《青年暑期实习计划》、《高增长行业就业培训计划》等,增强就业者能力,改善劳动供给。美国通过这一系列的改革,一方面扩大了就业需求,另一方面改善劳动者供给质量,其失业率在2009年10月开始逐渐下降。

德国稳就业的措施:失业救助改革+多种形式提供就业机会+改革就业服务机构。德国在2005年前失业率一直处于高位,约8%左右。其失业率居高不下的主要原因在于劳动力市场存在问题,因此2002年开始施罗德政府便颁布了一系列措施改革德国的劳动力市场,史称“哈茨改革”。该改革主要内容可概括为三个方面:第一,关于失业救助的改革。于2005年推出的“哈茨Ⅳ”,其主要改革内容是引入“失业金Ⅱ”,与之前的失业救助相比,其领取救助门槛有所提升,同时领取者必须接受政府和相关部门为其提供的工作;第二,多种形式提供就业机会。2003年的哈茨Ⅰ设立个人服务代理机构、政府为较长时间失业者代付私人就业服务机构佣金,为失业者提供临时性工作。哈茨Ⅱ通过对个人企业、微型工作、小型工作提供补贴或税收优惠来促进就业;第三,改革公共就业服务机构。于2004年实施的“哈茨Ⅲ”的主要内容是改革公共就业服务机构。该机构传统上是一个具有三方机制的管理体系,是运行效率低下的官僚机构,通过改革使其运作模式更具商业化,提高服务效率。德国通过一系列的改革,一方面提高了劳动者的就业积极性,另一方面提高了他们获取工作的便利性,其失业率在2005年4月开始呈现下降趋势。

日本降低失业率措施:因地制宜创造就业+改善就业服务体系+就业培训+分享工作制度。日本在20世纪末至21世纪初失业率一直呈上升趋势,至2003年失业率已超过6%。其失业率上升的主要原因在于经济衰退与产业结构调整的影响,对此政府也采取了一系列促进就业措施,具体包括以下几方面:第一,根据地域的不同需求创造就业。从2001年至2004年,政府向所有都道府县发放“紧急地域雇佣特别资金”,由地方根据实际情况安排规划,创造就业岗位;第二,改善就业服务体系。具体举措有放宽了设立民营职业介绍所的限制、降低人才派遣的限制、与民间合办就业服务平台,例如就业信息网等;第三,注重就业培训。一方面通过就业补贴的形式鼓励劳动者参加就业培训。例如在2000年政府向受训者共发放了271亿日元的教育培训补贴。另一方面在“职业援助中心”等地方设立就业指导员进行就业指导;第四,推行“分享工作”制度。该制度的核心是通过缩短劳动时间来分享工作,通过政府、工会和资方三方达成一致协议来推行该制度。日本通过一系列的改革,一方面多渠道增加了就业需求,另一方面通过就业服务和就业培训改善就业供给,日本的失业率在2003年开始呈现下降趋势。

1.4 稳增长加码,就业为先

1.4 稳增长加码,就业为先

稳增长加码,就业为先。从最新的经济数据来看,经济结构有所恶化,贸易争端升级加剧经济下行预期。逆周期对冲政策加码是大概率事件,标志是六稳之首的就业政策,近期密集提出的稳就业举措体现了政策的连续性,主要在于落实政府工作报告的具体要求并对出口部门形势的恶化未雨绸缪。参考中国前两轮和国外的就业抓手,后续将在优化劳动力供给和创造岗位需求两方面稳就业,具体可能的措施包括加大对中小民营企业的扶持力度、扩大中央政府主导的投资,创造更多的就业岗位,加强职业教育和就业培训、改善就业服务体系等方式优化劳动力供给。

短期等待贸易争端缓解,逆周期对冲措施效果有待观察,中期保持乐观。中期来看,仍然可以保持乐观的态度,原因在于:其一,稳增长政策大概率加码,国务院就业工作领导小组成立之后,就业政策将由就业领导小组统筹、多部门配合,独立的就业政策将不断落地。其二,新一轮改革开放举措、科创板等制度措施会在中期内对市场的估值起到支撑作用。

2 三因素关键变化跟踪及首选行业

经济、流动性、政策三因素跟踪:经济增长层面,进出口反转、PMI下行、社融信贷双双下行,叠加出口加税事件等导致经济下行预期加强,经济的继续企稳仍需稳增长政策的大力呵护;流动性层面,外部事件对经济的不利影响,有望使得政策再回宽松通道,市场利率中长期来看易下难上;

2.1 经济、流动性、风险偏好三因素跟踪的关键变化

市场对经济的下行预期加强。4月数据来看,三驾马车增速同时滑落,且投资结构偏向恶化。同时,PMI、社融存量规模同比、信贷同比、工业增加值增速也在纷纷下行,表明经济出现了滑坡的压力。目前市场对2019年经济的走势预期已经产生了明显的变化,从年初的“2季度现拐点,V型反转”到目前的“逐季度下滑,年末甚至可能滑落至近6%”。经济数据近期关注5月底的PMI数据。

短期有望降准,但降息仍难预期,长期改善中小民企融资环境的政策中心不变。未来经济预期恶化,各种逆周期政策调节措施有望加码。就货币政策而言,我们认为这不是政策逆周期调节的最主要着力点,原因在于:4月份CPI已上行至2.5%,在通胀有进一步上行的预期和压力下,且今年3%上限目标下,货币政策难有持久强大的宽松空间。但总体来看,我们认为目前仍有降准的可能性和空间,6、7月央行到期回笼资金规模分别高达6630亿和6905亿,规模直逼2、3月份,因此6月份有望出现一次降准的时间窗口。尽管美联储再度释放年内晚些时候可能降息的信号,但受制于汇率的贬值压力,短期内还看不到国内降息的可能。总体来看,降准可期,但降息难望。

我们认为今年货币政策的总基调仍会围绕政府工作报告中提到了“融资成本再下降1个百分点”来进行,中长期来看将向着一个降成本、松融资、解融难的大方向前进,尤其是向着显着缓解中小微民企融资环境的方向前进。

政策角度重点关注政策加码尤其是对内需和短板的支持政策以及科创板的加速推进。我们认为政策的工具一是在财政政策扩大政府投资,二是在产业政策,加大对内需和短板的支持力度,因此这些方向值得关注。

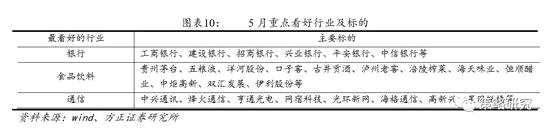

2.2 五月行业配置:首选银行、食品饮料、通信

行业配置的主要思路:经济方面,PMI季节性回落、显示仍有一定的下行压力和悲观预期;流动性角度来看,货币政策微调,目前利率整体稳定,中长期市场利率易下难上;政策角度,经济下行压力下,稳增长政策不会退出,重点关注财政政策和产业政策加码;中长期来看,稳增长政策不会退出,新一轮改革开放有利于提升中长期估值。因此综合来看,行业配置关注三条线索,一是业绩稳定和显着改善的,比如银行、非银、工程机械、食品饮料、地产等;二是通胀逻辑,CPI在3-6月份会持续温和抬升,关注农林牧渔和食品饮料;三是自主可控,硬科技,科创板预热,细分领域关注通信、计算机、电子等。5月份超配银行、食品饮料和通信。

银行

标的:工商银行、建设银行、【招商银行(600036)、股吧】、兴业银行、平安银行、中信银行等

支撑因素之一:经济层面上,行业地位继续提高,叠加金融供给侧改革。中央政治局第十三次集体学习上强调“金融是现代经济的核心,金融活、经济活;金融稳、经济稳;经济兴、金融兴;经济强、金融强”,金融的地位被高层高度认可,空前提高。此外,供给侧改革有利于推动金融行业量质双升。

支撑因素之二:业绩明显改善,个股改善普及率全行业第一,盈利质量显着好转。2019Q1季度,在可比口径下计算,银行业归母净利润同比增长6.24%,好于去年全年的5.6%水平,相较去年4季度更是出现了明显大幅改善6.15个百分点。银行业中个股普遍业绩有所改善,28家银行样本中有24家2019Q1业绩增速提升,占比85.7%,在所有行业中普及率最高。此外,银行业盈利质量显着提升,从去年4季度的2.12%提升至今年1季度的3.4%。

支撑因素之三:PB估值明显低于中枢,有较大修复空间。目前,银行(申万)板块整体PB估值仅为0.84倍,较明显低于近10年的平均值0.97倍,且目前PB估值水平处在近10年不到5%分位的水平上,估值存在较强的安全边际,也有较大修复的空间。

银行

食品饮料

标的:【贵州茅台(600519)、股吧】、五粮液、洋河股份、口子窖、古井贡酒、泸州老窖、涪陵榨菜、海天味业、恒顺醋业、中炬高新、双汇发展、伊利股份等

支撑因素之一:龙头带动效应强,业绩持续高增长,盈利质量提升。食品饮料行业2019Q1季度盈利增速23.74%,实现在去年1季度高基数基础上的继续高增长,尤其是一二线龙头企业增速明显高于行业,如贵州茅台2019Q1增速32%、五粮液30%、涪陵榨菜35%等。再者,行业盈利质量显着提升,从去年4季度的4.51%提升至今年1季度的6.88%。

支撑因素之二:估值水平尚在合理区间,尤其是食品加工板块估值接近中枢水平。目前食品饮料行业整体估值29.14倍,饮料制造和食品加工子板块估值分别为28.92、29.72倍,饮料制造略高于估值中枢,食品加工估值仅在中枢水平,尚处在合理估值区间。

支撑因素之三:受益MSCI纳入比例提升和温和通胀上行。5月底,MSCI中A股的比例将从5%提高至10%,预计将带来超过1300亿人民币资金的配置流入,此外6月富时罗素有望首次纳入A股等,都会吸引外资流入,而以食品饮料为首的消费类行业深受外资青睐。再者,目前正处于通胀的温和上行阶段,食品饮料尤其是食品加工子板块有望因此受益。

通信

标的:中兴通讯、烽火通信、亨通光电、网宿科技、光环新网、海格通信、高新兴、星网锐捷等

支撑因素之一:业绩拐点,2019Q1业绩改善幅度巨大,盈利质量显着回升。2018年受商誉减值影响,通信行业景气低迷,进入2019,业绩反转,1季度盈利增速超11倍,无论相较去年全年还是4季度,改善幅度巨大。此外,盈利质量显着提升,毛利率从4季度的25.3%提升至26.8%,ROE转负为正,从-1.37%提升至1.38%。

支撑因素之二:估值水平低于近10年中枢,高增长低估值特征明显。目前,通信行业PE估值仅42.86倍,仍低于近10年平均水平49.1倍。目前,通信行业的高增长(1季度改善幅度巨大,仅次于传媒)、低估值(低于中枢)特征明显,具备很好的配置价值。

支撑因素之三:5G商用进程加速、新基建建设正在快速推进。5G和新基建成为通信行业贯穿全年的发展主线,目前5G应用正在逐渐落地,更多的5G生产和服务规模正在不断扩大,5G广泛的商用前景逐步被开发,有望给通信行业带来一段长久的红利期。

风险提示:就业政策不及预期、经济大幅下行等。

风险提示:就业政策不及预期、经济大幅下行等。

就业,政策,经济,改革,工作