国金:上市公司Q1现金流明显改善 业绩“挖坑”后回升

摘要: 来源:“国金策略李立峰团队”基本结论一、一季报A股营收增速继续下行,而净利润增速较去年Q4有所回升,很大程度上是由于去年年报“挖坑”使得业绩增速低位回升。全A、全A(剔除金融)、全A(剔除金融、石油石

来源:“国金策略李立峰团队”

基本结论

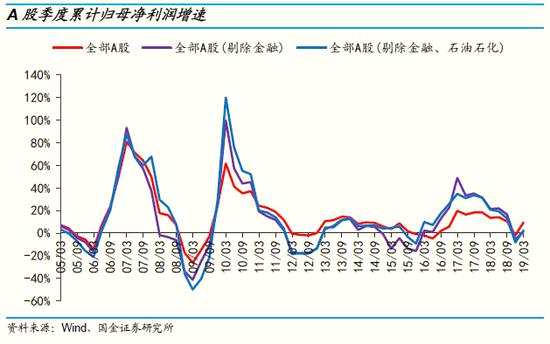

一、一季报A股营收增速继续下行,而净利润增速较去年Q4有所回升,很大程度上是由于去年年报“挖坑”使得业绩增速低位回升。全A、全A(剔除金融)、全A(剔除金融、石油石化)一季报营收增速由去年年报的11.48%、12.66%、11.58%降至10.93%、9.45%、8.95%,一季报业绩增速由去年年报的-1.90%、-5.44%、-8.20%回升至9.39%、1.32%、2.33%。去年年报上市公司计提巨额资产减值准备导致A股业绩增速大幅下滑,使得今年一季报资产减值影响消失后,从数据上来看一季报A股的业绩增速出现明显的改善,但对比18Q3业绩增速并结合营收情况来看,当前A股企业利润增速更多的视为处于“底部爬坡”阶段。

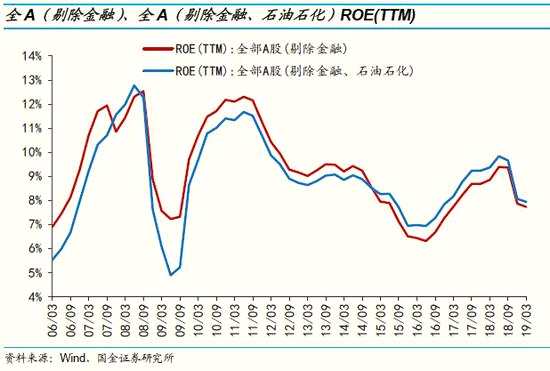

二、非金融A股ROE(TTM)持续下行,19Q1回落至7.72%,销售净利率和总资产周转率的下行是导致19Q1ROE回落的主要原因,两大因素仍将制约着ROE。非金融A股 19Q1、18Q4、18Q3ROE(TTM)分别为7.72%、7.86%、9.35%,19Q1非金融A股ROE(TTM)下行0.14pct至7.72%,其中销售净利率拉动ROE下行0.11pct,总资产周转率拉动ROE下行0.07pct,销售净利率和总资产周转率的下行是导致19Q1ROE回落的主要原因。毛利率下行和费用率上行将对净利率形成压制,收入增速和总资产增速之差扩大导致资产周转率回落。

二、非金融A股ROE(TTM)持续下行,19Q1回落至7.72%,销售净利率和总资产周转率的下行是导致19Q1ROE回落的主要原因,两大因素仍将制约着ROE。非金融A股 19Q1、18Q4、18Q3ROE(TTM)分别为7.72%、7.86%、9.35%,19Q1非金融A股ROE(TTM)下行0.14pct至7.72%,其中销售净利率拉动ROE下行0.11pct,总资产周转率拉动ROE下行0.07pct,销售净利率和总资产周转率的下行是导致19Q1ROE回落的主要原因。毛利率下行和费用率上行将对净利率形成压制,收入增速和总资产增速之差扩大导致资产周转率回落。

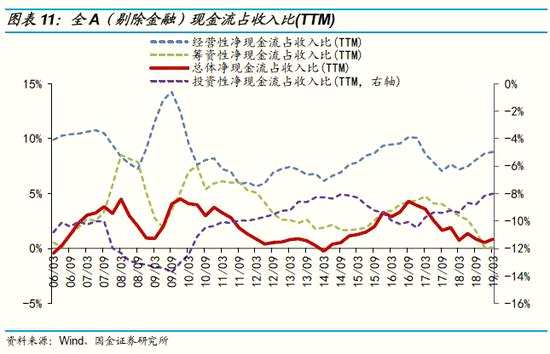

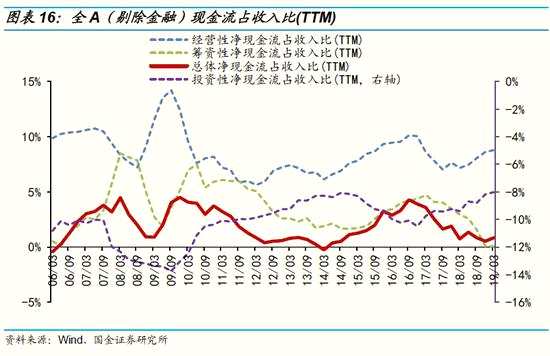

三、经营性现金流和投资性现金流改善,筹资性现金流不再恶化,共同推动19Q1非金融A股总体的现金流触底回升。企业主动去库存阶段,存货对现金流的占用减少,经营性现金流从2018Q1开始持续改善;ROE回落使得资本支出意愿下降,在资本开支增速不断放缓的情况下,企业投资性现金流净流出占收入比也在逐渐回升;去年4季度以来信用环境大幅放宽,筹资性现金流不再继续恶化,但由于企业筹资性现金流流出(偿债支出、分配股利或偿付利息)也同样处在较高水平,导致筹资性净现金流环比并没有出现明显的改善,三方面因素共同导致非金融A股总体现金流触底回升。

三、经营性现金流和投资性现金流改善,筹资性现金流不再恶化,共同推动19Q1非金融A股总体的现金流触底回升。企业主动去库存阶段,存货对现金流的占用减少,经营性现金流从2018Q1开始持续改善;ROE回落使得资本支出意愿下降,在资本开支增速不断放缓的情况下,企业投资性现金流净流出占收入比也在逐渐回升;去年4季度以来信用环境大幅放宽,筹资性现金流不再继续恶化,但由于企业筹资性现金流流出(偿债支出、分配股利或偿付利息)也同样处在较高水平,导致筹资性净现金流环比并没有出现明显的改善,三方面因素共同导致非金融A股总体现金流触底回升。

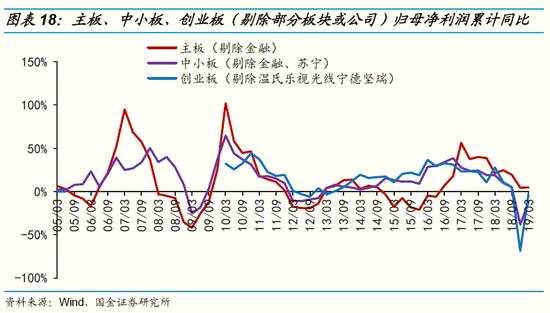

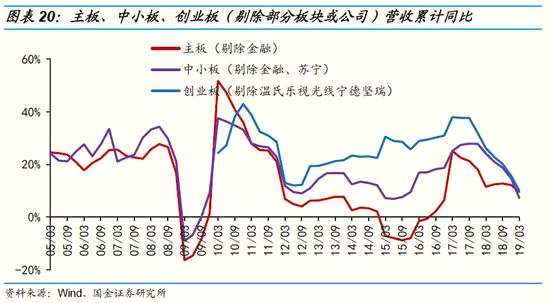

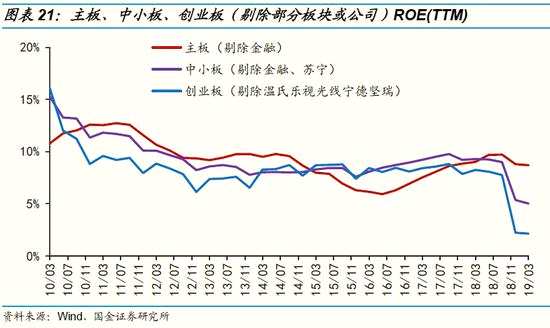

四、分三大板块来看,主板、中小板、创业板19Q1营收增速继续回落,但业绩增速环比回升,中小创去年年报受资产减值冲击最大,一季报业绩回升更明显。对比来看,主板营收增速回落幅度更小,业绩相对更加稳健。主板(剔除金融)、中小板(剔除金融、苏宁)、创业板(剔除温氏乐视光线宁德坚瑞)一季报营收增速由去年年报的12.21%、14.75%、15.72%下行至9.54%、7.26%、10.01%,业绩增速由去年年报的4.39%、-38.14%、-68.63%回升至4.89%、-12.66%、-2.76%,主板营收增速回落幅度最小,虽然业绩增速回升幅度没有中小创大,但此前年报业绩下行幅度也更小,业绩相对更加稳健。

四、分三大板块来看,主板、中小板、创业板19Q1营收增速继续回落,但业绩增速环比回升,中小创去年年报受资产减值冲击最大,一季报业绩回升更明显。对比来看,主板营收增速回落幅度更小,业绩相对更加稳健。主板(剔除金融)、中小板(剔除金融、苏宁)、创业板(剔除温氏乐视光线宁德坚瑞)一季报营收增速由去年年报的12.21%、14.75%、15.72%下行至9.54%、7.26%、10.01%,业绩增速由去年年报的4.39%、-38.14%、-68.63%回升至4.89%、-12.66%、-2.76%,主板营收增速回落幅度最小,虽然业绩增速回升幅度没有中小创大,但此前年报业绩下行幅度也更小,业绩相对更加稳健。

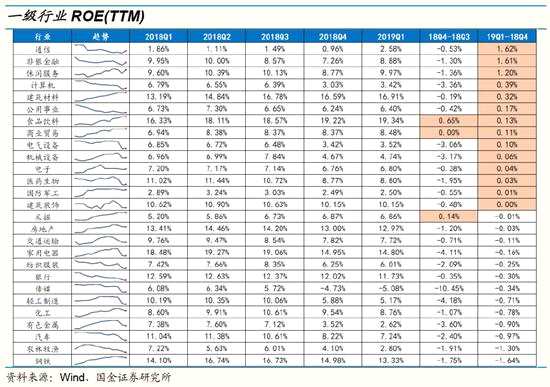

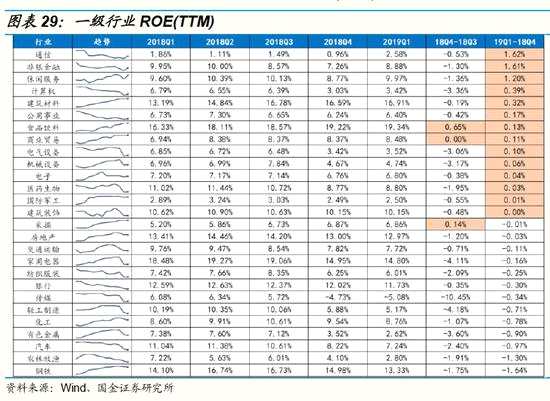

五、分具体行业来看,周期资源品板块业绩增速持续回落,“食饮、休闲、通信、保险、券商”业绩相对更优。周期资源品板块中“采掘、钢铁、有色、化工”业绩增速和ROE持续大幅下行, 而“建材”在板块内业绩和盈利能力相对更好;中游制造板块中,“机械设备、电器设备”Q1业绩回暖,ROE小幅改善;下游消费板块中,“食品饮料、休闲服务”Q1业绩高增,且ROE在历史高位继续上行,“家电、汽车”业绩增速有所恢复,但ROE仍在下行;TMT板块中,“通信”业绩增速和ROE显着回升,“计算机、传媒、电子”业绩疲软;金融板块中,“银行”业绩稳健,“保险、券商”业绩大幅改善,ROE明显回升。

五、分具体行业来看,周期资源品板块业绩增速持续回落,“食饮、休闲、通信、保险、券商”业绩相对更优。周期资源品板块中“采掘、钢铁、有色、化工”业绩增速和ROE持续大幅下行, 而“建材”在板块内业绩和盈利能力相对更好;中游制造板块中,“机械设备、电器设备”Q1业绩回暖,ROE小幅改善;下游消费板块中,“食品饮料、休闲服务”Q1业绩高增,且ROE在历史高位继续上行,“家电、汽车”业绩增速有所恢复,但ROE仍在下行;TMT板块中,“通信”业绩增速和ROE显着回升,“计算机、传媒、电子”业绩疲软;金融板块中,“银行”业绩稳健,“保险、券商”业绩大幅改善,ROE明显回升。

风险提示:实际业绩与预期不符、宏观经济失速下行、监管政策收紧等

风险提示:实际业绩与预期不符、宏观经济失速下行、监管政策收紧等

报告正文

一、A股一季报营收增速回落,业绩增速回升

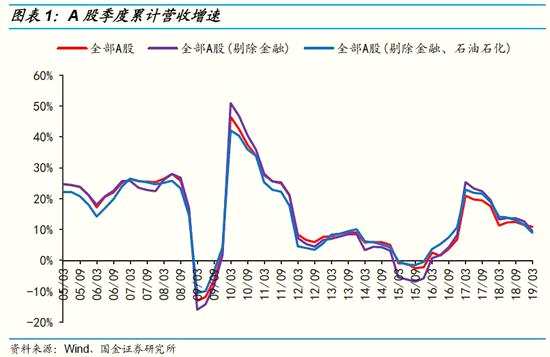

A股营收增速继续下行,全A一季报营收增速小幅回落至10.93%。全部A股2019Q1/2018Q4/2018Q3营收累计同比分别为10.93%/11.48%/12.42%;全部A股(剔除金融)2019Q1/2018Q4/2018Q3营收累计同比分别为9.45%/12.66%/13.70%;全部A股(剔除金融、石油石化)2019Q1/2018Q4/2018Q3营收累计同比分别为8.95%/11.58%/13.01%,2019年一季报A股营收增速延续了前期的下行趋势,剔除金融、石油石化后A股营收增速下行趋势更为明显。

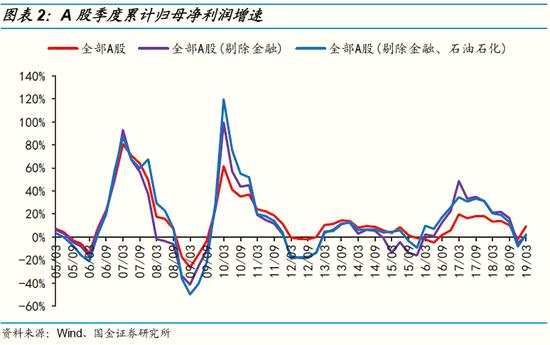

A股一季报归母净利润增速回升至9.4%。全部A股2019Q1/2018Q4/2018Q3归母净利润累计同比分别为9.39%/-1.90%/10.32%;全部A股(剔除金融)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为1.32%/-5.44%/16.41%;全部A股(剔除金融、石油石化)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为2.33%/-8.20%/12.90%。

A股一季报归母净利润增速回升至9.4%。全部A股2019Q1/2018Q4/2018Q3归母净利润累计同比分别为9.39%/-1.90%/10.32%;全部A股(剔除金融)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为1.32%/-5.44%/16.41%;全部A股(剔除金融、石油石化)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为2.33%/-8.20%/12.90%。

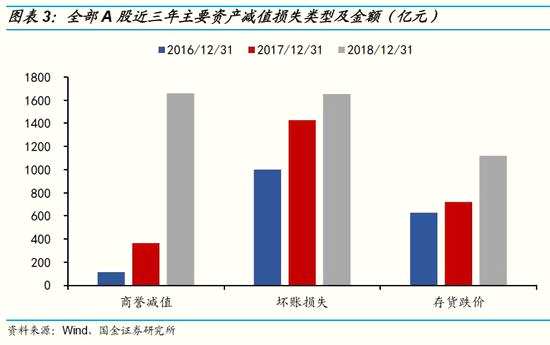

虽然2019年一季报A股业绩增速环比18Q4明显回升,但这很大程度上是由于2018Q4“挖坑”所导致的。这种情况下,2019Q1和2018Q4利润环比增速的大起大落并没有太高的参考价值。2018年年报上市公司计提了大量的资产减值准备,包括坏账损失、商誉减值等,导致2018年Q4A股业绩增速出现了大幅下行,我们很难判断公司计提资产减值的意图是否是为了业绩洗澡,但不难否认存在大量的上市公司为了业绩洗澡而计提巨额的资产减值准备。2018年全部A股计提商誉减值准备1658.61亿元,较2017年的365.35亿元增长353%;计提坏账损失准备1653.18亿元,较2017年的1426.59亿元增长15.88%;计提存货跌价准备1119.28亿元,较2017年的721.13亿元增长55.21%。

虽然2019年一季报A股业绩增速环比18Q4明显回升,但这很大程度上是由于2018Q4“挖坑”所导致的。这种情况下,2019Q1和2018Q4利润环比增速的大起大落并没有太高的参考价值。2018年年报上市公司计提了大量的资产减值准备,包括坏账损失、商誉减值等,导致2018年Q4A股业绩增速出现了大幅下行,我们很难判断公司计提资产减值的意图是否是为了业绩洗澡,但不难否认存在大量的上市公司为了业绩洗澡而计提巨额的资产减值准备。2018年全部A股计提商誉减值准备1658.61亿元,较2017年的365.35亿元增长353%;计提坏账损失准备1653.18亿元,较2017年的1426.59亿元增长15.88%;计提存货跌价准备1119.28亿元,较2017年的721.13亿元增长55.21%。

巨额的资产减值损失对A股2018年全年的业绩增速造成了较大的拖累,使得2018年年报A股业绩增速大幅下行,但由于商誉减值等主要在年报中体现,今年一季报中商誉减值等造成的负面影响很小,使得从数据上来看,今年一季报A股的业绩增速较去年年报出现了明显的改善,但对比2018Q3并结合最新的营收增速来看,当前A股企业利润增速更多的视为处于“底部爬坡”阶段。

二、ROE持续下行,现金流出现改善 2.1 非金融A股毛利率继续下行

二、ROE持续下行,现金流出现改善 2.1 非金融A股毛利率继续下行

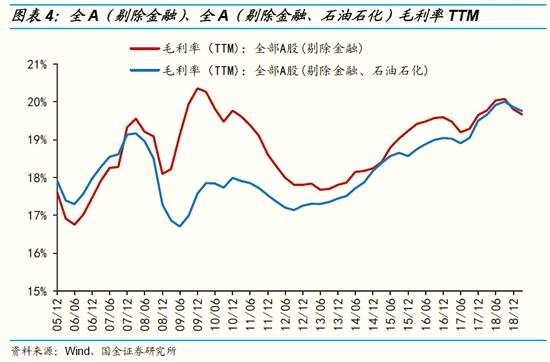

一季报非金融A股毛利率(TTM)继续回落至19.67%。非金融A股的毛利率在2018Q3达到2012年以来的最高值后开始见顶回落,2018Q3/2018Q4/2019Q1非金融A股毛利率(TTM)分别为20.08%/19.80%/19.67%。

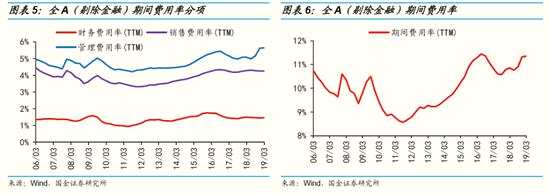

2.2 期间费用率略有上升 由于2018年6月财政部修订了财务报表格式,将原本包含在管理费用中的研发费用单列出来,为了保证与历史数据的可比性,此处我们将研发费用加回到管理费用中,也即本文所指的管理费用包含了研发费用。

2.2 期间费用率略有上升 由于2018年6月财政部修订了财务报表格式,将原本包含在管理费用中的研发费用单列出来,为了保证与历史数据的可比性,此处我们将研发费用加回到管理费用中,也即本文所指的管理费用包含了研发费用。

非金融A股2018Q4期间费用率为11.32%,较2018Q3的10.90%明显上行,拆分来看,主要是由于管理费用率的上升所导致,可能是受到研发费用加计扣除政策的刺激导致企业加大研发投入。

2019Q1期间费用率(TTM)为11.35%,与2018Q4的11.32%的基本持平略有提升,当前非金融A股整体的期间费用率处在历史较高的水平。拆分来看,2019Q1管理费用率、销售费用率、财务费用率与2018Q4相比均没有太大的变动。

随着营收增速的进一步下行,期间费用率可能面临着继续抬升的风险。从历史数据来看,营收增速处在下行走势时,非金融A股的期间费用率通常会有所上行,主要原因在于费用相对于收入变动更为刚性,也即营收增速的变动通常快于费用增速的变动,另外,在收入增速下行期,企业可能会加大促销力度从而也会增加销售费用。当前A股整体的营收增速仍处在下行途中,意味着期间费用率可能会有进一步抬升的空间。

随着营收增速的进一步下行,期间费用率可能面临着继续抬升的风险。从历史数据来看,营收增速处在下行走势时,非金融A股的期间费用率通常会有所上行,主要原因在于费用相对于收入变动更为刚性,也即营收增速的变动通常快于费用增速的变动,另外,在收入增速下行期,企业可能会加大促销力度从而也会增加销售费用。当前A股整体的营收增速仍处在下行途中,意味着期间费用率可能会有进一步抬升的空间。

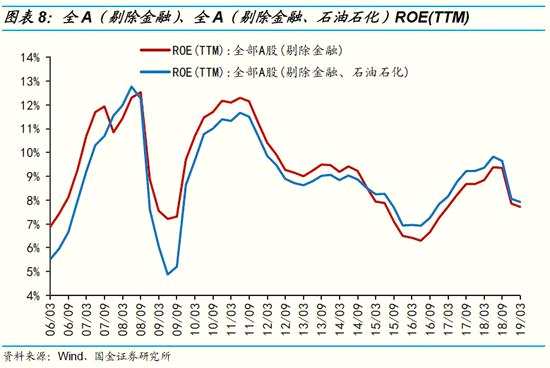

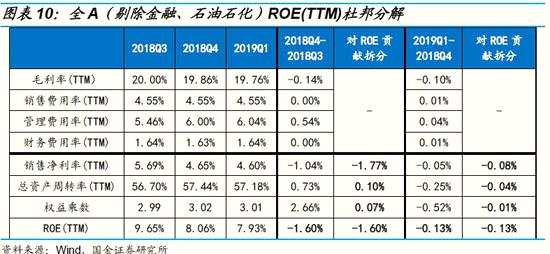

2.3 销售净利率恶化导致ROE持续下行 非金融A股ROE(TTM)18Q4大幅回落后,19Q1继续下行至7.72%。本轮非金融A股ROE(TTM)自2016Q2以来的回升已经确定结束,全部A股(剔除金融)2019Q1/2018Q4/2018Q3ROE(TTM)分别为7.72%/7.86%/9.35%,全部A股(剔除金融、石油石化)2019Q1/2018Q4/2018Q3ROE(TTM)分别为7.93%/8.06%/9.65%。

2.3 销售净利率恶化导致ROE持续下行 非金融A股ROE(TTM)18Q4大幅回落后,19Q1继续下行至7.72%。本轮非金融A股ROE(TTM)自2016Q2以来的回升已经确定结束,全部A股(剔除金融)2019Q1/2018Q4/2018Q3ROE(TTM)分别为7.72%/7.86%/9.35%,全部A股(剔除金融、石油石化)2019Q1/2018Q4/2018Q3ROE(TTM)分别为7.93%/8.06%/9.65%。

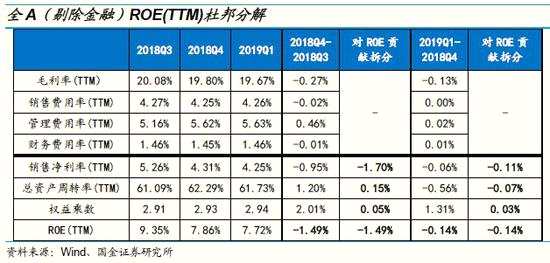

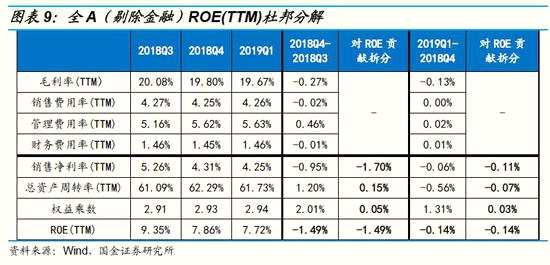

销售净利率的下行是导致2018Q4、2019Q1非金融A股ROE不断下行的主要原因,总资产周转率在2019Q1也开始对ROE形成拖累。2018Q4非金融A股ROE(TTM)大幅下降1.49pct至7.72%,从杜邦分解来看,销售净利率的大幅下滑是导致ROE大幅下降的主要原因,非金融A股销售净利率(TTM)由2018Q3的5.26%下降0.95pct至2018Q4的4.31%,拉动ROE(TTM)下降1.70pct,而总资产周转率和权益乘数对ROE有小幅的正向贡献,分别拉动ROE(TTM)上升0.15pct、0.05pct。而销售净利率的大幅下降一方面是由于毛利率见顶回落导致的,另一方面是由于管理费用率(含研发费用)的明显增长所导致的。2019Q1非金融A股ROE(TTM)延续了回落的走势,由2018Q4的7.86%进一步下行至2019Q1的7.72%,从杜邦分解来看,净利率和总资产周转率的下行均对ROE造成了较大的拖累,其中销售净利率(TTM)由2018Q4的4.31%下降到2019Q1的4.25%,拉动ROE(TTM)下行0.11pct,总资产周转率(TTM)由2018Q4的62.29%下降到2019Q1的61.73%,拉动ROE(TTM)下行0.07pct。进一步来看,导致2019Q1非金融A股净利率继续下行的因素是毛利率的回落,而费用率对于净利率的影响相对较小。

销售净利率的下行是导致2018Q4、2019Q1非金融A股ROE不断下行的主要原因,总资产周转率在2019Q1也开始对ROE形成拖累。2018Q4非金融A股ROE(TTM)大幅下降1.49pct至7.72%,从杜邦分解来看,销售净利率的大幅下滑是导致ROE大幅下降的主要原因,非金融A股销售净利率(TTM)由2018Q3的5.26%下降0.95pct至2018Q4的4.31%,拉动ROE(TTM)下降1.70pct,而总资产周转率和权益乘数对ROE有小幅的正向贡献,分别拉动ROE(TTM)上升0.15pct、0.05pct。而销售净利率的大幅下降一方面是由于毛利率见顶回落导致的,另一方面是由于管理费用率(含研发费用)的明显增长所导致的。2019Q1非金融A股ROE(TTM)延续了回落的走势,由2018Q4的7.86%进一步下行至2019Q1的7.72%,从杜邦分解来看,净利率和总资产周转率的下行均对ROE造成了较大的拖累,其中销售净利率(TTM)由2018Q4的4.31%下降到2019Q1的4.25%,拉动ROE(TTM)下行0.11pct,总资产周转率(TTM)由2018Q4的62.29%下降到2019Q1的61.73%,拉动ROE(TTM)下行0.07pct。进一步来看,导致2019Q1非金融A股净利率继续下行的因素是毛利率的回落,而费用率对于净利率的影响相对较小。

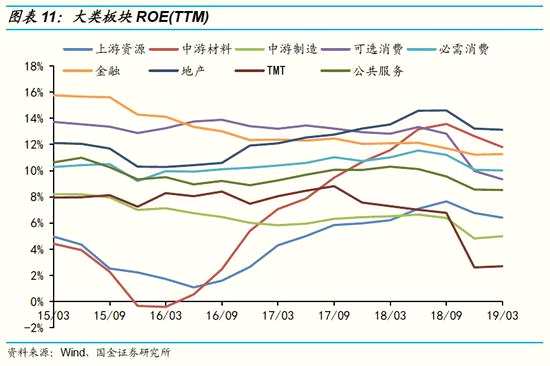

2019Q1上中游资源行业、可选消费行业ROE(TTM)明显回落,TMT和中游制造ROE(TTM)环比回升。从大类板块来看,2018Q4所有大类板块的ROE(TTM)均有不同程度的下行,其中下降幅度最大的是TMT、可选消费、中游制造,ROE(TTM)分别下降4.17pct、2.85pct、1.56pct。从今年一季度来看,TMT和中游制造ROE(TTM)均有小幅回升,而上中游资源品行业ROE(TTM)则出现了明显回落,中游材料、上游资源ROE(TTM)分别下降0.84pct、0.35pct,另外,可选消费ROE(TTM)继续回落0.64pct。

2019Q1上中游资源行业、可选消费行业ROE(TTM)明显回落,TMT和中游制造ROE(TTM)环比回升。从大类板块来看,2018Q4所有大类板块的ROE(TTM)均有不同程度的下行,其中下降幅度最大的是TMT、可选消费、中游制造,ROE(TTM)分别下降4.17pct、2.85pct、1.56pct。从今年一季度来看,TMT和中游制造ROE(TTM)均有小幅回升,而上中游资源品行业ROE(TTM)则出现了明显回落,中游材料、上游资源ROE(TTM)分别下降0.84pct、0.35pct,另外,可选消费ROE(TTM)继续回落0.64pct。

2.4 资本开支意愿减弱,资本开支增速大幅下滑 随着盈利能力的见顶回落,企业资本开支意愿明显减弱,2019Q1非金融上市公司资本开支增速大幅下滑至10.48%。虽然非金融A股的业绩增速早在2017Q1就已经见顶下行,但净利率的改善和资产周转率的上行导致ROE从2016Q2一直修复到了2018Q2,盈利能力的不断回升促使企业加大资本开支力度,非金融A股资本开支增速从2019Q3开始大幅提升。但随着ROE在2018Q2完成本轮修复后开始回落,对企业资本开支意愿形成压制,非金融A股上市公司资本开支增速从2018Q3开始大幅下行,2019Q1/2018Q4/2018Q3非金融A股资本开支增速分别为10.48%/19.20%/21.49%。

2.4 资本开支意愿减弱,资本开支增速大幅下滑 随着盈利能力的见顶回落,企业资本开支意愿明显减弱,2019Q1非金融上市公司资本开支增速大幅下滑至10.48%。虽然非金融A股的业绩增速早在2017Q1就已经见顶下行,但净利率的改善和资产周转率的上行导致ROE从2016Q2一直修复到了2018Q2,盈利能力的不断回升促使企业加大资本开支力度,非金融A股资本开支增速从2019Q3开始大幅提升。但随着ROE在2018Q2完成本轮修复后开始回落,对企业资本开支意愿形成压制,非金融A股上市公司资本开支增速从2018Q3开始大幅下行,2019Q1/2018Q4/2018Q3非金融A股资本开支增速分别为10.48%/19.20%/21.49%。

从行业来看,地产建筑产业链上的建筑材料、房地产、建筑装饰、钢铁等行业2019Q1资本开支增速较2018Q4明显提升;而TMT中的计算机、电子、通信行业以及中游的机械设备、轻工制造等行业2019Q1资本开支增速较2018Q4明显放缓。

从行业来看,地产建筑产业链上的建筑材料、房地产、建筑装饰、钢铁等行业2019Q1资本开支增速较2018Q4明显提升;而TMT中的计算机、电子、通信行业以及中游的机械设备、轻工制造等行业2019Q1资本开支增速较2018Q4明显放缓。

2.5 主动去库存阶段进入尾声 主动去库存阶段即将结束,企业收入增速将触底企稳。从宏观层面来看,工业企业从去年11月开始进入主动去库存阶段,工业企业产成品库存累计同比增速由2018年10月的9.5%快速下行至2019年3月的0.30%,接近历史最低水平,从历史经验来看,当前库存周期可能已经处在主动去库存即将结束的阶段。从上市公司的角度来看,企业主动去库存的行为可能并没有宏观层面观察到的那么剧烈,非金融A股存货增速从2018Q3开始逐步下行,与宏观层面观察到的主动去库存较为一致,存货增速由2018Q3的15.41%下降到2019Q1的11.46%,当前非金融A股存货增速也已经接近历史底部区间,意味着上市公司主动去库存可能已进入尾声。当库存周期由主动去库存结束并向被动去库存转向的时候,企业收入和盈利的增速也将触底企稳。

2.5 主动去库存阶段进入尾声 主动去库存阶段即将结束,企业收入增速将触底企稳。从宏观层面来看,工业企业从去年11月开始进入主动去库存阶段,工业企业产成品库存累计同比增速由2018年10月的9.5%快速下行至2019年3月的0.30%,接近历史最低水平,从历史经验来看,当前库存周期可能已经处在主动去库存即将结束的阶段。从上市公司的角度来看,企业主动去库存的行为可能并没有宏观层面观察到的那么剧烈,非金融A股存货增速从2018Q3开始逐步下行,与宏观层面观察到的主动去库存较为一致,存货增速由2018Q3的15.41%下降到2019Q1的11.46%,当前非金融A股存货增速也已经接近历史底部区间,意味着上市公司主动去库存可能已进入尾声。当库存周期由主动去库存结束并向被动去库存转向的时候,企业收入和盈利的增速也将触底企稳。

2.6经营性、投资性现金流改善推动总体现金流见底回升 2019Q1非金融A股总体的现金流环比2018Q4有所改善。具体来看,企业主动去库存阶段,存货对现金流的占用减少,经营性现金流从2018Q1开始持续改善;在资本开支增速不断放缓的情况下,企业投资性现金流净流出占收入比也在逐渐回升;筹资性现金流低位企稳,去年4季度以来信用环境大幅放宽,筹资性现金流不再继续大幅恶化,但由于企业筹资性现金流流出(偿债支出、分配股利或偿付利息)也同样处在较高水平,导致企业总体的筹资性净现金流也没有明显改善。

2.6经营性、投资性现金流改善推动总体现金流见底回升 2019Q1非金融A股总体的现金流环比2018Q4有所改善。具体来看,企业主动去库存阶段,存货对现金流的占用减少,经营性现金流从2018Q1开始持续改善;在资本开支增速不断放缓的情况下,企业投资性现金流净流出占收入比也在逐渐回升;筹资性现金流低位企稳,去年4季度以来信用环境大幅放宽,筹资性现金流不再继续大幅恶化,但由于企业筹资性现金流流出(偿债支出、分配股利或偿付利息)也同样处在较高水平,导致企业总体的筹资性净现金流也没有明显改善。

三、主板业绩有韧性,中小创业绩“挖坑”后大幅改善 3.1 中小创业绩增速大幅回升,但收入增速仍在下行

三、主板业绩有韧性,中小创业绩“挖坑”后大幅改善 3.1 中小创业绩增速大幅回升,但收入增速仍在下行

主板一季报归母净利润增速大幅改善主要由金融行业所贡献,剔除金融后较去年年报改善不明显。主板2019Q1/2018Q4/2018Q3归母净利润累计同比分别为11.32%/3.01%/11.03%,经历了去年四季度“挖坑”后,今年一季报主板归母净利润增速已经回升至去年三季报的水平,但剔除金融后,主板(剔除金融)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为4.89%/4.39%/19.45%,显示今年一季报主板(剔除金融)归母净利润增速较去年年报回升幅度大幅缩小,表明主板一季报归母净利润增速的回升主要是由金融行业所贡献的。

相对主板而言,中小创去年年报业绩受资产减值影响最大,今年一季报业绩改善幅度也最大。中小板2019Q1/2018Q4/2018Q3归母净利润累计同比分别为-5.17%/-32.01%/6.89%,剔除金融和苏宁易购后,中小板(剔除金融、苏宁)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为-12.66%/-38.14%/5.36%。创业板2019Q1/2018Q4/2018Q3归母净利润累计同比分别为-14.78%/-69.40%/-1.34%,剔除影响较大的温氏股份、乐视网(维权)、光线传媒、宁德时代、坚瑞沃能后,创业板(剔除温氏乐视光线宁德坚瑞)2019Q1/2018Q4/2018Q3归母净利润累计同比分别为-2.76%/-68.63%/5.08%。

但从收入端来看, 中小创一季报营收增速仍在回落,剔除金融后,主板一季报营收增速也有一定程度的下滑。主板2019Q1/2018Q4/2018Q3营收累计同比分别为11.15%/10.95%/11.48%,剔除金融后,主板(剔除金融)2019Q1/2018Q4/2018Q3营收累计同比分别为9.54%/12.21%/12.76%;中小板2019Q1/2018Q4/2018Q3营收累计同比分别为8.68%/15.31%/19.12%,剔除金融和苏宁易购后,中小板(剔除金融、苏宁)2019Q1/2018Q4/2018Q3营收累计同比分别为7.26%/14.75%/18.73%;创业板2019Q1/2018Q4/2018Q3营收累计同比分别为11.47%/14.14%/18.07%,剔除影响较大的温氏股份、乐视网、光线传媒、宁德时代、坚瑞沃能后,创业板(剔除温氏乐视光线宁德坚瑞)2019Q1/2018Q4/2018Q3营收累计同比分别为10.01%/15.72%/20.15%。

但从收入端来看, 中小创一季报营收增速仍在回落,剔除金融后,主板一季报营收增速也有一定程度的下滑。主板2019Q1/2018Q4/2018Q3营收累计同比分别为11.15%/10.95%/11.48%,剔除金融后,主板(剔除金融)2019Q1/2018Q4/2018Q3营收累计同比分别为9.54%/12.21%/12.76%;中小板2019Q1/2018Q4/2018Q3营收累计同比分别为8.68%/15.31%/19.12%,剔除金融和苏宁易购后,中小板(剔除金融、苏宁)2019Q1/2018Q4/2018Q3营收累计同比分别为7.26%/14.75%/18.73%;创业板2019Q1/2018Q4/2018Q3营收累计同比分别为11.47%/14.14%/18.07%,剔除影响较大的温氏股份、乐视网、光线传媒、宁德时代、坚瑞沃能后,创业板(剔除温氏乐视光线宁德坚瑞)2019Q1/2018Q4/2018Q3营收累计同比分别为10.01%/15.72%/20.15%。

总体来看,虽然主板和中小创的收入增速、利润增速变动趋于一致,但主板收入和利润增长的韧性较高,而中小创的波动较大,主板相较于中小创而言仍然具有一定的比较优势。

总体来看,虽然主板和中小创的收入增速、利润增速变动趋于一致,但主板收入和利润增长的韧性较高,而中小创的波动较大,主板相较于中小创而言仍然具有一定的比较优势。

3.2 净利率下行拖累主板、中小创ROE

主板(剔除金融)、中小板(剔除金融、苏宁)、创业板(剔除温氏乐视光线宁德坚瑞)2019Q1ROE(TTM)环比2018Q4继续下行。主板(剔除金融)ROE(TTM)由2018Q4的8.80%下降0.11pct至2019Q1的8.69%;中小板(剔除金融、苏宁)ROE(TTM)由2018Q4的5.35%下降0.34pct至2019Q1的5.02%;创业板(剔除温氏乐视光线宁德坚瑞)ROE(TTM)由2018Q4的2.23%下降0.10pct至2019Q1的2.14%。

从杜邦分解来看,销售净利率的恶化是主板和中小创ROE下行的共同原因。对于主板而言,销售净利率拉动ROE下行0.06pct,总资产周转率拉动ROE下行0.10pct,而权益乘数拉动ROE上行0.05pct,销售净利率和总资产周转率的恶化是导致2019Q1主板ROE下行的主要原因;对于中小板而言,销售净利率拉动ROE下行0.33pct,总资产周转率和权益乘数对ROE的影响较小,净利率的恶化是导致中小板ROE大幅下行的主要原因;对于创业板而言,销售净利率拉动ROE下行0.07pct,总资产周转率和权益乘数分别拉动ROE下行0.01pct、0.02pct,净利率的恶化是导致创业板ROE下行的主要原因。

从杜邦分解来看,销售净利率的恶化是主板和中小创ROE下行的共同原因。对于主板而言,销售净利率拉动ROE下行0.06pct,总资产周转率拉动ROE下行0.10pct,而权益乘数拉动ROE上行0.05pct,销售净利率和总资产周转率的恶化是导致2019Q1主板ROE下行的主要原因;对于中小板而言,销售净利率拉动ROE下行0.33pct,总资产周转率和权益乘数对ROE的影响较小,净利率的恶化是导致中小板ROE大幅下行的主要原因;对于创业板而言,销售净利率拉动ROE下行0.07pct,总资产周转率和权益乘数分别拉动ROE下行0.01pct、0.02pct,净利率的恶化是导致创业板ROE下行的主要原因。

3.3 2018年中小创商誉减值规模创新高,大幅拖累业绩增速 2018年年报中小创的巨额商誉减值是确定性相对较高的风险事件。我们在去年发布的多篇企业盈利专题报告和商誉专题报告中明确指出2018年中小创尤其是创业板面临的商誉减值风险不可小觑,潜在的商誉减值规模可能较大。与2017年相比导致商誉减值规模大幅增加主要有两方面的因素,一是2018年企业盈利下行背景下,被并购企业实现业绩承诺的难度加大,叠加大量业绩承诺在2018年到期,导致业绩承诺不达预期的事项大幅增加;二是2018年年末监管层对于商誉减值的监管有所收紧,此前商誉减值测试和计提行为较为随意的情况得到约束。

3.3 2018年中小创商誉减值规模创新高,大幅拖累业绩增速 2018年年报中小创的巨额商誉减值是确定性相对较高的风险事件。我们在去年发布的多篇企业盈利专题报告和商誉专题报告中明确指出2018年中小创尤其是创业板面临的商誉减值风险不可小觑,潜在的商誉减值规模可能较大。与2017年相比导致商誉减值规模大幅增加主要有两方面的因素,一是2018年企业盈利下行背景下,被并购企业实现业绩承诺的难度加大,叠加大量业绩承诺在2018年到期,导致业绩承诺不达预期的事项大幅增加;二是2018年年末监管层对于商誉减值的监管有所收紧,此前商誉减值测试和计提行为较为随意的情况得到约束。

2018年中小板、创业板商誉减值规模分别为高达582.65亿元、517.22亿元。中小创近三年商誉减值规模逐年大幅增长,中小板近三年商誉减值规模分别为46.09亿元、104.70亿元、582.65亿元,创业板近三年商誉减值规模分别为20.38亿元、125.38亿元、517.22亿元,而中小板、创业板2018年年报净利润规模分别为2064.58亿元、298.34亿元,商誉减值规模占中小板、创业板2018年年报净利润的28.22%、173.36%,是导致2018年中小创业绩增速断崖式下跌的重要原因。

对中小创而言,2019年年报前商誉减值风险暂时缓解。2018年中小创计提了巨额商誉减值准备后,截至2019年一季报,中小板存量商誉规模为3278.73亿元,创业板存量商誉规模为2328.47亿元,中小创账面的存量商誉规模仍然不小,但由于商誉减值测试通常在年末进行,2019年年报前商誉减值的风险暂时解除。由于2019年业绩承诺到期事项数量和规模均小于2018年,并且可以预计通过计提巨额商誉减值来进行业绩洗澡的行为将在2019年被严格监管,2019年年报中小创的商誉减值规模或将显着低于2018年年报的水平。

对中小创而言,2019年年报前商誉减值风险暂时缓解。2018年中小创计提了巨额商誉减值准备后,截至2019年一季报,中小板存量商誉规模为3278.73亿元,创业板存量商誉规模为2328.47亿元,中小创账面的存量商誉规模仍然不小,但由于商誉减值测试通常在年末进行,2019年年报前商誉减值的风险暂时解除。由于2019年业绩承诺到期事项数量和规模均小于2018年,并且可以预计通过计提巨额商誉减值来进行业绩洗澡的行为将在2019年被严格监管,2019年年报中小创的商誉减值规模或将显着低于2018年年报的水平。

四、资源品业绩下行,“食饮、休闲、通信、券商、保险”业绩较优

4.1 大类板块中,金融和公共服务行业业绩相对更好

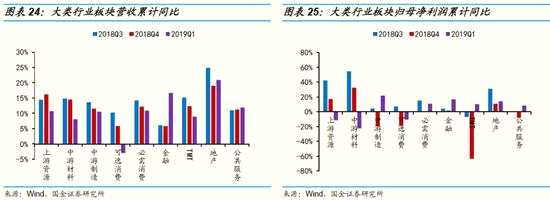

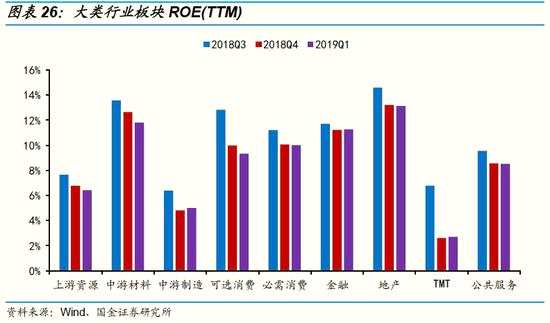

从大类行业来看,营收方面:除金融、地产、公共服务行业外,其余行业2019Q1营收累计同比增速较2018Q4均有明显回落;利润方面:上游资源和中游材料行业规模净利润累计同比连续大幅恶化,其余行业2019Q1归母净利润累计同比较2018Q4均有改善,其中中游制造、金融、TMT、公共服务行业2019Q1归母净利润增速较2018Q3有所加速;ROE方面:仅中游制造、金融、TMT行业2019Q1ROE(TTM)环比2018Q4有所改善,另外,必需消费和公共服务行业2019Q1ROE与2018Q4基本持平,其余行业均有明显回落。

总体来看,上中游资源品行业受PPI同比下行影响,景气度保持回落;中游制造业业绩增速和盈利能力在2019Q1均有改善;消费行行业中可选消费2019Q1业绩增速降幅缩窄但仍然为负,ROE环比继续回落,营收增速大幅下滑至负值,必需消费业绩增速大幅回升,ROE环比持平,营收增速略有下行,消费板块中,必需消费仍然好于可选消费;TMT去年年报受资产减值冲击最大,今年一季度业绩增速环比大幅回升,ROE亦有所改善,但营收增速仍在明显下滑;地产行业营收和业绩增速在2019Q1均有明显改善,ROE环比略有下降;仅金融和公共服务行业收入、业绩增速和盈利能力在2019Q1均环比有所改善或与上期持平。

4.2 “食品饮料、休闲服务、通信、券商、保险”景气度相对较高 对于行业而言,部分行业中某些股票的非经常性损益会导致行业整体归母净利润增速出现较大的波动,为了更好地观察行业盈利状况,此处不对每个行业做剔除部分股票的处理,而是通过考察行业扣非归母净利润增速来进行判断。

4.2 “食品饮料、休闲服务、通信、券商、保险”景气度相对较高 对于行业而言,部分行业中某些股票的非经常性损益会导致行业整体归母净利润增速出现较大的波动,为了更好地观察行业盈利状况,此处不对每个行业做剔除部分股票的处理,而是通过考察行业扣非归母净利润增速来进行判断。

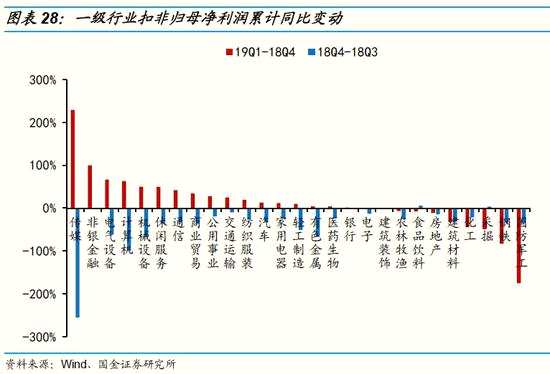

从净利润增速绝对值来看:非银金融、建筑材料、休闲服务、食品饮料、公用事业等行业一季报扣非归母净利润增速居前;国防军工、农林牧渔、钢铁、有色金属、轻工制造等行业一季报扣非归母净利润增速排名靠后且为负增长。

从净利润增速环比变动情况来看:传媒、非银金融、电气设备、计算机、机械设备等行业一季报扣非归母净利润增速较去年年报大幅回升,国防军工、钢铁、采掘、化工、建筑材料等行业一季报扣非归母净利润增速较去年年报大幅下滑,其中国防军工、钢铁、化工、建筑材料为连续两个季度下滑。

从净利润增速环比变动情况来看:传媒、非银金融、电气设备、计算机、机械设备等行业一季报扣非归母净利润增速较去年年报大幅回升,国防军工、钢铁、采掘、化工、建筑材料等行业一季报扣非归母净利润增速较去年年报大幅下滑,其中国防军工、钢铁、化工、建筑材料为连续两个季度下滑。

从ROE的角度来看:通信、非银金融、休闲服务、计算机、建筑材料等行业2019Q1ROE(TTM)环比2018Q4有所提升,食品饮料ROE(TTM)连续4个季度回升,商业贸易ROE(TTM)连续2个季度回升;钢铁、农林牧渔、汽车、有色金属、化工等行业2019Q1ROE(TTM)环比2018Q4明显回落。

从ROE的角度来看:通信、非银金融、休闲服务、计算机、建筑材料等行业2019Q1ROE(TTM)环比2018Q4有所提升,食品饮料ROE(TTM)连续4个季度回升,商业贸易ROE(TTM)连续2个季度回升;钢铁、农林牧渔、汽车、有色金属、化工等行业2019Q1ROE(TTM)环比2018Q4明显回落。

总体上,在A股业绩下行尚未见底的情况下,大多数行业业绩表现相对疲软,尤其是上中游资源行业业绩持续下行对A股整体形成较大拖累,下游消费行业尤其是必需消费行业相对稳健,TMT行业业绩波动剧烈且分化较大,非银金融业绩亮眼,对A股业绩形成支撑。具体来看:

总体上,在A股业绩下行尚未见底的情况下,大多数行业业绩表现相对疲软,尤其是上中游资源行业业绩持续下行对A股整体形成较大拖累,下游消费行业尤其是必需消费行业相对稳健,TMT行业业绩波动剧烈且分化较大,非银金融业绩亮眼,对A股业绩形成支撑。具体来看:

①上游和中游资源品板块中:采掘、钢铁、有色金属、化工行业业绩增速和盈利能力持续下行,建筑材料行业虽然业绩增速略有下滑,但绝对值仍然较高且行业ROE在高位环比上行,建筑材料行业在上中游资源品板块具有一定的比较优势;

②中游制造板块中:电器设备和机械设备2019Q1业绩增速较去年年报大幅回升,ROE环比2018Q4也有所修复,但与2018Q3相比仍有一定的距离,国防军工和轻工制造盈利增长仍然疲软,ROE也没有太大的改善;

③消费板块中:可选消费整体弱于必需消费,具体来看,可选消费板块中,2019Q1家电和汽车行业业绩增速有所恢复,但汽车行业业绩增速仍在负数区间,并且家电和汽车行业ROE在继续下行,可选消费中仅休闲服务业绩增速和盈利能力均有明显改善。必需消费板块中,食品饮料一季报业绩增速略有下滑,但在高基数下仍然维持了两位数的增长,ROE也在历史高位继续上行,商业贸易和医药生物行业业绩增速止跌回升,ROE环比改善,仅农林牧渔行业业绩增速和盈利能力仍在恶化,但随着猪周期拐头,猪价大幅上升,农林牧渔行业有望迎来业绩拐点;

④TMT板块中:2019Q1计算机和传媒行业业绩增速仍为负增长,虽然传媒行业一季报业绩增速大幅回升,但这很大程度上是受基数影响所导致的,行业基本面仍然疲软,电子行业业绩相较于去年年报没有明显改善,通信行业业绩增速和ROE均大幅回暖;

⑤金融板块中:2019Q1银行业绩增速略有回升,但ROE仍在下行,非银金融行业业绩大幅改善,受益于一季度权益市场的回暖,券商2019Q1归母净利润增速为94.09%,较去年年报的-41.39%回升135.48pct,保险行业业绩增速也有明显改善,保险2019Q1归母净利润增速为68.60%,较去年年报的-1.45%回升70.05pct;

⑥公共服务板块中:公用事业、交通运输、建筑装饰2019Q1业绩增速均有一定程度的回升,结合业绩增速的绝对值来看,公用事业好于交通运输,交通运输好于建筑装饰。ROE方面,2019Q1公用事业ROE有所修复,建筑装饰ROE环比不变,交通运输ROE略有下滑。

风险提示:宏观经济超预期下行风险、实际业绩与预期值不符、监管政策收紧等

增速,2018,业绩,ROE,2019