国债收益率连飙6天:股市情绪连续回落 市场害怕什么?

摘要: 券商中国股市情绪连续两天回落,市场在害怕什么?一个数字,3%!近期,忧虑通胀的情绪开始在市场升温。长江证券认为,生猪供给大幅收缩趋势下,未来几个月中国通货膨胀快速上升的风险显着抬升,年中CPI或达到3

券商中国

股市情绪连续两天回落,市场在害怕什么?一个数字,3%!

近期,忧虑通胀的情绪开始在市场升温。【长江证券(000783)、股吧】认为,生猪供给大幅收缩趋势下,未来几个月中国通货膨胀快速上升的风险显着抬升,年中CPI或达到3%左右,不排除单月超过3%的可能。若CPI快速上升,或对宏观政策空间形成一定压制,并影响市场风险偏好。

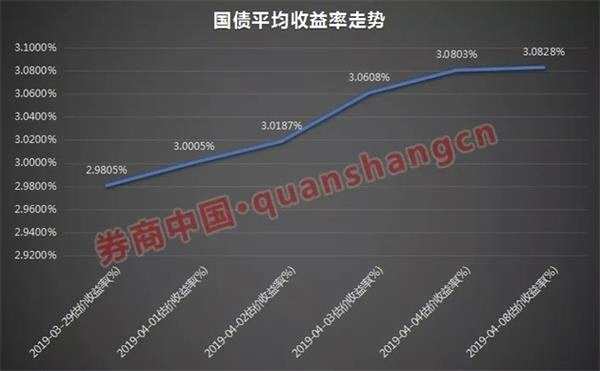

在资金利率上行并不明显的情况下,国债收益率从3月29日至4月8日,已经连六个交易日上涨。国债期货9日再度纷纷下行,国债收益率有望再度上涨。

股市方面,受此预期影响,投资者风险偏好开始下行,沪指9日一度杀跌近30点,整个盘面具备持续性的品种越来越少,成交量大幅萎缩,收盘虽略有企稳,但从技术形态来看,若大盘在接下来的数个交易日当中,没有强势的表现,沪指将出现日线背离。

股市方面,受此预期影响,投资者风险偏好开始下行,沪指9日一度杀跌近30点,整个盘面具备持续性的品种越来越少,成交量大幅萎缩,收盘虽略有企稳,但从技术形态来看,若大盘在接下来的数个交易日当中,没有强势的表现,沪指将出现日线背离。

那么,通胀的压力到底有多大?目前市场并未形成一致预期。长江证券认为,存在CPI单月破3%的情况,也有一些研究机构认为,CPI可能达不到这个水平,另外猪肉价格和油价上涨也不具备持续性。

让投资者无所适从的是,说好的“改革牛”难道就这么轻易就被一个数据给压倒,市场会不会展现出一点韧性?

供给端压力较大——猪肉价格

我国居民消费价格指数(CPI)主要受两个品种价格走势影响,一是猪肉价格,二是油价。从供给端来看,最近这两个品种都存在上行压力。

据国家生猪市场的交易数据显示,目前全国外三元(15公斤)仔猪的价格大约在600至900元/头,相比年初300至600元/头,已经接近于翻倍水平。另据山东省畜牧兽医信息中心数据,山东省生猪价格已经连涨7周,仔猪3月一个月内涨幅就达到了61%。

【国泰君安(601211)、股吧】研究所表示,从供需角度来看,2019年猪肉供应缺口或达510万吨左右,生猪和猪肉价格对能繁母猪产能的累计弹性为-3左右,产能下降20%左右,将会促使猪肉价格增速年内达45%-55%。从节奏上看,猪价通胀高点出现在2019年7月及10月至2020年春节前后。

天风证券表示,猪周期是猪肉价格周期性的起伏涨落,一轮猪周期长度在4年左右。以22省市猪肉价格为指标,上一轮猪肉价格高点在2016年4月的30元/kg,近期的低点在2018年5月,低点接近16元/kg,当前猪肉价格在20元/kg左右。即使没有非洲猪瘟,我国猪肉价格也已经运行到一个周期性的低点。

本轮猪瘟最早在发生在2018年8月3日,目前为止官方公布超过100例非洲猪瘟疫情,扑杀超过30万头生猪。2019年后,疫情发生的频率有所下降。在非洲猪瘟发生之前,由于猪价下降、亏损增加,产能去化周期实际上就已经开始。目前母猪存栏同比加速下降,目前同比下降接近20%。2017年年末开始母猪存栏已经开始下降,2018年10月受非洲猪瘟影响,存栏下降速度明显加快。由于母猪存栏-生猪出栏的周期是10个月,当期母猪存栏决定10个月后猪肉供给,到2019年底为止,供给收缩的趋势不会变。

中国农业科学院农业信息研究所副研究员朱增勇表示,这波猪价的上涨是由主产区的供给端下降引起,不具备持续性。中国社科院农村发展研究所研究员李国祥分析,目前的猪肉供应处于平衡偏紧的状态,猪肉价格确实有恢复性的上涨,但暴涨的可能性很小。

供给端压力较大——油价

从油价的角度来看,美油连涨五周,创出了2017年11月以来的最长连涨纪录,油价的供给形势亦不容乐观。在OPEC全体成员国的共同努力下,OPEC整体产量出现了大幅的下滑,截止到3月底,原油产量已经自去年10月份的3314万桶/天下滑至3038万桶/天,除了OPEC坚决执行减产协议,数据显示3月沙特产量已经降至982万桶/天。在OPEC减产的国家中,沙特可谓是最卖力的一个国家,沙特目前正在尽一切努力实现石油市场的再平衡。沙特以市场份额为代价换取高油价的主要原因是其国内的财政平衡需要更高的油价。据称,沙特内部将油价目标定在了布伦特70美元/桶之上。

尽管存在美国页岩油抢占市场份额的情况,但沙特仍然大幅削减了原油出口量,并且其原油产量远低于去年达成的协议产量。但根据国际货币基金组织的预测,沙特需要高得多的油价才能在2019年实现预算收支平衡,国际货币基金组织测算大约为80—85美元/桶。且近期市场再度爆出沙特为阿美上市酝酿氛围的消息,这也是沙特为何不遗余力地超预期减产的主要原因。

此外,主要产油国利比亚的冲突加大了再次出现供应中断的风险。而除利比亚局势外,美国对委内瑞拉和伊朗的制裁亦会让石油供应出现问题。从供给来看,短期内国际油价的走势存在比较明显的上行压力。

需求端能否成救星

据天风证券研究,我国对猪肉需求的总量变化不大,需求弹性不大,稳定在人均每年20kg左右,但是结构上有所变化,深加工率上升,肉制品占比提高。冷鲜肉、热鲜肉、冷冻肉等初级肉产品的保质期不超过一周,不存在库存的概念;罐头、火腿等肉制品保质期在半年以上。相对于鲜肉,肉制品需求多了一层工业品属性,随着深加工率的提高,猪肉需求的弹性会上升,但需求的变化仍然是一个慢变量。

此外,我国猪肉进口占比在4%左右,在中国猪周期高点的2007年、2011年以及2015年前后,进口量均有所上升。但目前总体上进口占比仍然较低,对国内猪肉价格的扰动不大,更多的是国内猪肉需求拉动国外猪肉价格。天风证券表示,由于美国等国家猪肉养殖允许瘦肉精,进口猪需要提前6个月停止使用瘦肉精。预计2019年年中后进口量增加,将平抑我国猪肉价格上涨。猪肉进口将在2019年年中以后平抑猪肉价格上涨;此外,猪肉收储政策也会在高点平抑猪肉价格,本轮猪肉价格的高点可能不及前两轮。

油价方面,4月8日高盛大宗商品研究主管柯里(Jeff Currie)表示,油价不会回到去年的峰值水平。他表示,今年第三季度美国德克萨斯州二叠纪盆地的管道扩张,OPEC可能退出减产计划,因为5月份的投资将可能会达到5年平均水平,此外非OPEC成员国的石油供应将增多。这些因素将导致油价承压,而库存下降将把油价推高至70-75美元。近几个月来,市场对全球石油需求的担忧有所缓解,柯里则表示自己对石油需求完全有信心。

中国PMI数据超出预期,站上荣枯线。而美国劳工部报告显示,3月就业增长从17个月低点快速回升。全球经济处于好转阶段。从中美汽柴油裂解来看,美国汽油上周汽油裂解差触顶回落,柴油裂解差则迹象回调。而中国方面受益于增值税率下调,汽柴油裂解差均有所好转,但市场能否如预期中的需求旺季走强还需继续观察。有分析人士指出,油价虽创出半年来新高,却并非没有隐忧,需持续关注需求端潜在的利空隐患。

说好的“改革牛”还在吗

通胀预期压顶,对市场而言绝非好事。那么,改革牛是否还在?分析人士认为,不同的阶段,驱动市场的因素不同。关键因素还是货币价格和业绩水平。改革无疑还会延续下去,但周期的力量也会对市场构成影响。股票市场不能刻舟求剑,而需要顺势而为。

从2009年的市场和宏观环境来看,经过2008年的收缩之后,在宏观政策的调动之下,2009年2月,M1开始由跌转涨,市场更是确认趋势,一路走强,最终沪指从1664点上涨到3478点。值得注意的是,通货膨胀水平要明显滞后M1,那一年的CPI直到11月份才转正。这里面虽有2008年基数较高的原因,但不能忽视的是,2009年国际油价反弹的力度非常大。

目前的情况是,2月份的M1才刚刚由跌转涨,3月份预期会有继续好转,但幅度不会太大。若排除猪周期的影响,CPI大幅上升应该也会存在一定的滞后性。而即使有猪周期影响,出现全面通胀的可能性也不大,毕竟M2和社融仍处于相对低位。此外,货币政策的考量除了CPI之外,PPI也相当重要,而当下后者的反弹力度并不大。当然,市场也存在另外一种解读,那就是CPI抬头,会影响货币政策的放松边际,进而影响资金价格,扰动股市估值。

目前的情况是,2月份的M1才刚刚由跌转涨,3月份预期会有继续好转,但幅度不会太大。若排除猪周期的影响,CPI大幅上升应该也会存在一定的滞后性。而即使有猪周期影响,出现全面通胀的可能性也不大,毕竟M2和社融仍处于相对低位。此外,货币政策的考量除了CPI之外,PPI也相当重要,而当下后者的反弹力度并不大。当然,市场也存在另外一种解读,那就是CPI抬头,会影响货币政策的放松边际,进而影响资金价格,扰动股市估值。

从市场的结构来看,短期内的主要动力仍来自于改革。减税减费预期已经落地,这有利于企业资产负债表的内生优化;还未兑现的并购重组和再融资松绑则有利于资产负债表的外延式扩张,期指放松有利于市场引流,更多的产业振兴亦有利于提升相关行业的估值水平。而这些都是可以期待的。技术层面,市场可能面临着一些压力,最近的盘面显示,贝塔的机会已经明显减少,阿尔法的机会支撑着市场的赚钱效应,也支撑着指数。市场需要一些契机来实现突破,这个契机也许就是近期即将公布的三月份和一季度经济金融数据,以及未来相应改革措施的继续出台。

(文章来源:券商中国)

猪肉,价格,市场,油价,需求