广发策略:A股底部已经筑就 当前处于熊牛切换初期

摘要: 【广发策略】底部右侧,进攻成长——周末五分钟全知道(3月第1期)广发策略研究戴康、俞一奇报告摘要●本轮A股底部已经筑就,当前处于熊牛切换初期我们自1月6日观点做出较重要转变,连续发布7篇报告建议积极配

【广发策略】底部右侧,进攻成长——周末五分钟全知道(3月第1期)

广发策略研究

戴康、俞一奇

报告摘要 ● 本轮A股底部已经筑就,当前处于熊牛切换初期

报告摘要 ● 本轮A股底部已经筑就,当前处于熊牛切换初期

我们自1月6日观点做出较重要转变,连续发布7篇报告建议积极配置“普涨”。我们判断由广谱利率下行、风险偏好提升、盈利预期改善带来的“火”(估值扩张)足够盖过“冰”(盈利下滑),A股本轮熊市的底部已经筑就,投资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”转为熊牛反转的右侧思维“逢调整买入,买成长性进攻”,当前处于熊牛切换初期。

● 火势(估值扩张)足够大足以融化冰(盈利下滑)

通常影响估值水平的主要有三个因素:1)广谱利率:一般贷款加权平均利率在2018年四季度相较前期回落;2)风险偏好:年初以来中美贸易谈判取得进展;此外,近期一系列的政策信号进一步提振了资本市场信心;3)盈利预期边际改善:1月社融数据超预期有助于企业盈利预期边际改善。

● 多项经典指标已经符合历史底部的市场特征

1)可转债:熊市回升12%后A股市场见底,当前已上行17%;2)债股相对回报:难以长期高于+1.5 STD,1月3日触及后回落;3)上证综指季线:最长记录“五连阴”,目前季线已五连阴,19Q1有望结束;4)市场底部后上证综指月线将骑在5月K线上同时上行,19年2月上证综指突破月线MA5。

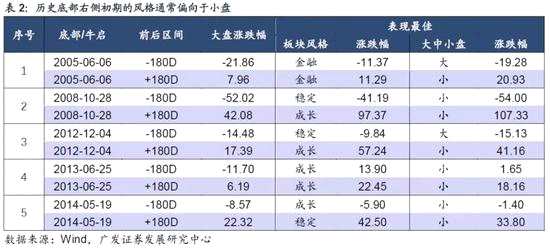

● 配置思路从“左”向“右”:右侧初期买盈利增速因子和小盘因子

A股底部右侧初期(3-6M)小盘因子和盈利增速因子有效性高。年初以来盈利增速(预期)因子也表现良好,当前估值扩张水平落在历史区间内。

● 历史可比放量大涨后,量价维度指向当前call成长胜率高

大盘放量四倍以上或单日涨幅5%以上的可比样本,均发生在底部反转之后或熊市/震荡市反弹尾声。价的角度来看,之后3个月大幅下跌(超10%)的概率小且风格均倾向小盘和成长。量的维度看,市场整体走势无规律,3个月内延续低点以来风格。结合当前,成长风格取得超额收益概率较高。

● 维持1月6日转向持续看多不变,底部右侧,进攻成长

核心逻辑未破坏,核心矛盾未转移。我们自1月6日观点转向持续看多的观点不变,左侧思维应转为右侧思维。监管层对连续涨停股和配资的态度与实际措施,以及海外市场调整可能带来波动的加仓机会。我们过去三年以来首次战略性看好成长板块尤其是科技股。建议配置盈利“双逆周期”成长板块——电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升的非银金融,主题投资关注5G、AI、FinTech。

● 核心假设风险:中美摩擦升级,经济下行压力超预期,年报低于预期。

报告正文

1本周策略观点

本周值得关注的变化有:1、中国2019年2月官方制造业PMI为49.2%,比上月回落0.3个百分点;官方非制造业PMI为54.3%,环比下降0.4个百分点;综合PMI产出指数为52.4%,环比下降0.8个百分点。2、工业品价格方面,本周钢材价格小幅上涨,全国水泥市场价格环比继续下行,化工品价格稳中带涨,价差涨跌相当。3、外资持续流入,本周陆股通北上资金净流入102.13亿元,上周净流入194.81亿元。

1月3日以来,上证综指涨幅超过20%,市场投资人最为关心两个问题:1)本轮行情是熊市反弹还是熊牛反转?2)如果是反转,未来的投资主线是什么?

对此,我们的看法如下——

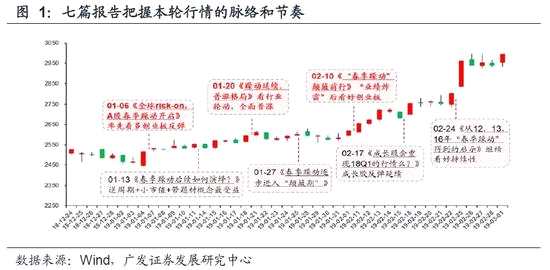

1. 我们判断A股本轮熊市的底部已经筑就,投资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”转为熊牛反转的右侧思维“逢调整买入,买成长性进攻”。我们自1月6日观点做出较重要转变,连续发布7篇报告,在市场较为低迷时刻前瞻性研判本轮上涨行情的脉络和节奏,建议投资者关注机会:1月6日报告《全球risk-on,A股春季躁动开启》中提示“2+1”因素触发春季躁动开启;在1月20日报告《躁动延续,普涨格局》中提出外资、内资机构、个人等多类型投资者轮流“登台唱戏”带来普涨;在2月10日《“春季躁动”颠簸前行》中提示创业板暴雷后有望继续反弹;在2月24日报告《从12、13、16年“春季躁动”得到的启示》提出核心逻辑未破坏,核心矛盾未转移,继续看好本轮行情持续性。我们判断由广谱利率下行、风险偏好提升、盈利预期改善带来的“火”(估值扩张)足够盖过“冰”(盈利下滑)。A股底部已经出现,当前处于熊牛切换初期。

2. 预计广谱利率处于下降趋势,风险偏好处于提升趋势,中长期展望A股估值水平(火)仍有不小的修复空间,企业盈利(冰)虽有结构性问题但整体可控,火势足够大足以融化冰,熊牛转换初期投资者的分歧仍将较大震荡不可避免,核心逻辑未破坏,核心矛盾未转移,当前我们继续看好行情,可能引发震荡的因素需要关注监管对于连续涨停股、配资的态度和实际措施,以及中美贸易磋商的进展对A股可能造成的阶段性影响。

2. 预计广谱利率处于下降趋势,风险偏好处于提升趋势,中长期展望A股估值水平(火)仍有不小的修复空间,企业盈利(冰)虽有结构性问题但整体可控,火势足够大足以融化冰,熊牛转换初期投资者的分歧仍将较大震荡不可避免,核心逻辑未破坏,核心矛盾未转移,当前我们继续看好行情,可能引发震荡的因素需要关注监管对于连续涨停股、配资的态度和实际措施,以及中美贸易磋商的进展对A股可能造成的阶段性影响。

通常影响估值水平的主要有三个因素:1)利率水平尤其是广谱利率:我们在2018年四季度中期判断A股估值已基本见底,且广谱利率将会回落。根据人民银行在2月公布的数据来看,金融机构一般贷款加权平均利率在2018年四季度相较前期回落,符合我们的预期;2)风险偏好:也是本轮估值扩张最为超预期的一点。18年风险偏好的大幅下行主要受制于去杠杆、中美贸易摩擦以及对于长期问题的担忧。年初以来中美贸易谈判取得进展;此外,对民企和中小微企业的呵护举措不断落地,叠加近期一系列的政策信号进一步提振了资本市场信心,驱动A股估值水平底部扩张;3)盈利预期边际改善:历史上广谱利率和社融增速都与企业盈利增速有着较强的相关性,广谱利率下行,叠加社融增速企稳、1月数据超预期,都为信用扩张和企业盈利预期的边际改善提供了支撑。

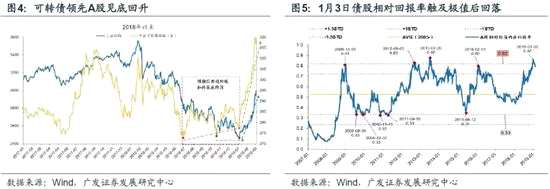

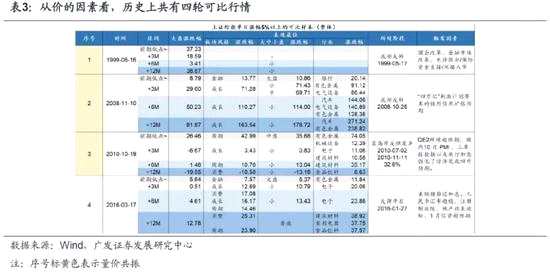

3.从1)可转债涨幅;2)债股相对回报率;3)上证综指季线;4)上证综指月线突破MA5等市场特征数据来看,近期A股的表现也基本符合历史几次底部的规律,本轮A股熊市的底部已经出现。

3.从1)可转债涨幅;2)债股相对回报率;3)上证综指季线;4)上证综指月线突破MA5等市场特征数据来看,近期A股的表现也基本符合历史几次底部的规律,本轮A股熊市的底部已经出现。

可转债:历史上可转债的底部对于A股具有较好的借鉴意义。不同货币+信用的政策力度下,风险偏好修复由债至股的传导时长不同。政策刺激越强,转债与A股的同步性越高;政策刺激相对温和,转债对A股行情的领先性越长。从2005年、2008年、2012年、2013年、2014年来看,可转债自最低点回升7%以后基本可以视作反转,回升12%之后基本股票市场见底。当前可转债自2018年6月27日的前期低点以来已上涨17%。

债股相对回报率:从历史经验看,股债相对回报率难以长期处于+1.5STD以上,即0.82。2019年1月3日的股债相对回报率触及极值0.87后回落。

上证综指季线:A股历史上季线仅有过三轮出现“四次以上连阴”,最长记录是“五连阴”。而历史上的“季线连阴”,市场底部就出现在最后一根阴线中。目前上证综指已出现“季线五连阴”,而随着行情进入3月,“五连阴”有望在19年一季度结束。

上证综指月线突破MA5:从A股历史来看,市场底部过后,上证综指月线将骑在5月K线上同时上行,形成矩形箱体,显示出市场价格的持续走强。19年2月,在经历12个月月线持续低于月线MA5后,上证综指突破月线MA5。

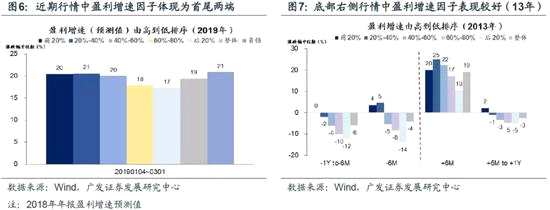

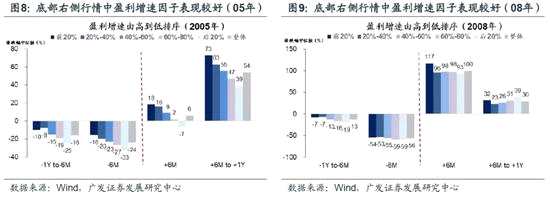

4.我们判断A股已经见底,回顾历史底部右侧的初期(3M-6M),小盘因子和盈利增速因子通常较为有效,对应当前则为成长板块。自年初以来的行情中,盈利增速(预测)因子也取得了超额收益,符合历史规律。此外,在右侧的初期,无论盈利是正/负贡献,估值均呈现提升态势,但估值提升的幅度(右侧三个月内)并无特定规律,最小为2013年的11%,最大为2008年的69%。假设当前A股非金融的盈利增速(TTM)为-5%*,对应的估值提升为26%,落在区间之内。

4.我们判断A股已经见底,回顾历史底部右侧的初期(3M-6M),小盘因子和盈利增速因子通常较为有效,对应当前则为成长板块。自年初以来的行情中,盈利增速(预测)因子也取得了超额收益,符合历史规律。此外,在右侧的初期,无论盈利是正/负贡献,估值均呈现提升态势,但估值提升的幅度(右侧三个月内)并无特定规律,最小为2013年的11%,最大为2008年的69%。假设当前A股非金融的盈利增速(TTM)为-5%*,对应的估值提升为26%,落在区间之内。

回顾历史上05年、08年、12年、13年三次底部和14年的牛市启动前,在走出最低点或牛市启动之后的六个月内,市场风格表现均偏向于小盘。

从因子表现来看,盈利增速因子具备较强的有效性,通常都能在右侧行情中取得超额收益。我们采用Wind中具备盈利预测值的公司为样本检验自年初以来的行情,发现盈利增速预测值高的公司具备超额收益。逻辑上理解,或由于市场在底部左侧通常寻找防守性确定性因子,而在右侧进攻性成长性因子的溢价提升。

几轮历史底部的右侧均有估值提升,但提升幅度不定。以右侧三个月为时间区间,2008年的提升幅度最大,达到69%,2013年最小,为11%。假设2019年一季度A股非金融盈利增速(TTM)为-5%,则对应估值增长26%,落于区间之内。

注:根据宏观环境变化,我们判断一季度A股非金融企业盈利为负增长,折合TTM口径做保守假设,以-5%作为此处的假设值。

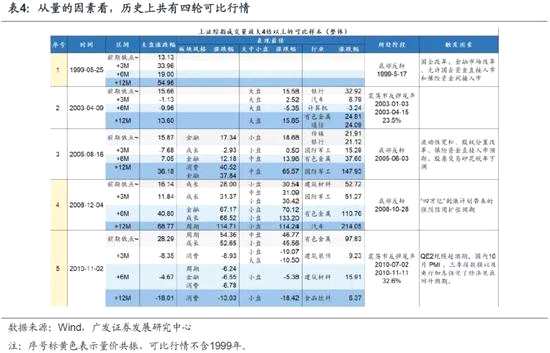

5.历史上几次单日放量大涨之后都发生了什么?无论是量还是价的维度,类2月25日单日大盘放量前期四倍以上或涨幅达5%以上的可比样本,均发生在底部反转之后或熊市/震荡市反弹尾声。价的角度来看,之后3个月大幅下跌的概率较小而6个月录得正收益的概率较大,无论行情触发原因,风格在之后3个月均倾向于小盘和成长。而量的维度看,之后市场整体走势没有呈现特定规律,之后3个月的大小盘风格上均延续前期低点以来的风格。结合当前情况,未来一个季度下跌超过10%的可能性不高,成长风格取得超额收益的概率较大。

5.历史上几次单日放量大涨之后都发生了什么?无论是量还是价的维度,类2月25日单日大盘放量前期四倍以上或涨幅达5%以上的可比样本,均发生在底部反转之后或熊市/震荡市反弹尾声。价的角度来看,之后3个月大幅下跌的概率较小而6个月录得正收益的概率较大,无论行情触发原因,风格在之后3个月均倾向于小盘和成长。而量的维度看,之后市场整体走势没有呈现特定规律,之后3个月的大小盘风格上均延续前期低点以来的风格。结合当前情况,未来一个季度下跌超过10%的可能性不高,成长风格取得超额收益的概率较大。

价的角度:以上证综指单日涨幅超过5%且剔除牛市半途,日期相对连续或接近的样本取首日,自1999年以来共计4个可比样本,其中3个处于反转前期,1个为震荡市反弹的后期。

大盘走势上,在单日大涨之后的三个月区间涨跌幅,大幅上行、小幅上行、小幅下跌都有可能,但未出现幅度超过10%的下跌。若以六个月为时长计算,则基本录得正收益。

风格上,无论触发行情的原因是流动性宽松、经济预期向好、改革计划还是基建计划,在之后三个月的风格均偏向于小盘和成长。再之后的风格则回归至行情触发的主要原因和市场环境变化的主导力量中去。

量的角度:若以当日成交额相较一个月前放大4倍且剔除牛市半途,日期相对连续或接近的样本取首日,自1999年以来共计10个可比样本,其中3个处于反转前期,7个处于熊市/震荡市反弹(多集中于反弹的中前期,2次为反弹的尾声)。若增加前期上涨一个月以上的条件,则可比的样本为4个,其中2个为底部反转,2个为震荡市反弹尾声。

大盘走势上,之后三个月和六个月均涨跌不一,未呈现特别规律。

风格上,之后三个月的大小盘风格与此前低点开始上行的风格基本保持一致。

6. A股底部已经出现,广谱利率下行、风险偏好提升以及盈利预期边际改善促进估值水平扩张,市场处于熊牛切换初期。从“用确定性防守,逢反弹卖出”的熊市思维切换为熊牛切换“逢调整买入、买成长性进攻”的右侧思维。当前核心逻辑未破坏,核心矛盾未转移,我们维持1月6日以来持续看多的观点不变,后期中美贸易磋商进展、监管层对连续涨停股和配资的态度与实际措施,以及海外市场调整可能给投资者带来波动的加仓机会。尤其看好18年年报“暴雷”后将确认盈利增速向上拐点且政策持续支持的“双逆周期”成长板块——电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升的非银金融。我们过去三年战略上始终对成长板块较为谨慎,具体逻辑参见过去发布的一系列风格研究结论,如2018年5月25日《透过02年纳斯达克看18年创业板》。今年2月我们判断与过去所有影响风格的核心因素共同指向价值风格不同,一些核心要素均发生了变化,因此我们自过去三年以来首次战略性看好成长板块尤其是科技股。盈利下行周期中部分成长板块具备逆周期的特征,18年年报商誉减值风险集中释放一轮后成长将迎来相对盈利的优势,叠加政策支持,以及底部右侧初期买高增速因子、量价共振后成长跑赢经验,行业配置上建议关注“双逆周期”成长板块——电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升、成交量放大估值修复的非银金融(券商、保险)。主题投资关注5G、AI、FinTech。

6. A股底部已经出现,广谱利率下行、风险偏好提升以及盈利预期边际改善促进估值水平扩张,市场处于熊牛切换初期。从“用确定性防守,逢反弹卖出”的熊市思维切换为熊牛切换“逢调整买入、买成长性进攻”的右侧思维。当前核心逻辑未破坏,核心矛盾未转移,我们维持1月6日以来持续看多的观点不变,后期中美贸易磋商进展、监管层对连续涨停股和配资的态度与实际措施,以及海外市场调整可能给投资者带来波动的加仓机会。尤其看好18年年报“暴雷”后将确认盈利增速向上拐点且政策持续支持的“双逆周期”成长板块——电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升的非银金融。我们过去三年战略上始终对成长板块较为谨慎,具体逻辑参见过去发布的一系列风格研究结论,如2018年5月25日《透过02年纳斯达克看18年创业板》。今年2月我们判断与过去所有影响风格的核心因素共同指向价值风格不同,一些核心要素均发生了变化,因此我们自过去三年以来首次战略性看好成长板块尤其是科技股。盈利下行周期中部分成长板块具备逆周期的特征,18年年报商誉减值风险集中释放一轮后成长将迎来相对盈利的优势,叠加政策支持,以及底部右侧初期买高增速因子、量价共振后成长跑赢经验,行业配置上建议关注“双逆周期”成长板块——电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升、成交量放大估值修复的非银金融(券商、保险)。主题投资关注5G、AI、FinTech。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年03月01日,30个大中城市房地产成交面积累计同比下跌4.56%,相比上周的-9.39%继续上升,30个大中城市房地产成交面积月环比上升38.38%,月同比上涨1.64%,周环比上涨6.80%。

汽车:乘联会数据,2月第3周乘用车零售销量同比增长108%,较2月第2周的23%大幅上升。

中游制造

钢铁:本周综合钢价指数小幅上涨,长材、板材价格全面上涨。本周钢材价格均上涨,螺纹钢价格指数本周涨0.29%至3989.09元/吨,冷轧价格指数涨0.29%至4377.03元/吨。本周钢材总社会库存上涨3.86%至1868.66万吨,螺纹钢社会库存增加6.77%至1018.66万吨,冷轧库存涨2.15%至318.48万吨。本周钢铁毛利均上涨,螺纹钢涨2.66%至1203.25 元/吨,冷轧涨2.71%至1216.81 元/吨。

水泥:本周全国水泥市场价格环比继续下行,跌幅为0.9%。全国高标42.5水泥均价环比上周下跌0.76%至433.3元/吨。其中华东地区均价环比上周跌0.35%至473.33元/吨,中南地区跌1.76%至470.71元/吨,华北地区保持不变为425.0元/吨。

化工:化工品价格稳中带涨,价差涨跌相当。国内尿素涨0.89%至1885.71元/吨,轻质纯碱(华东)跌0.22%至1825.00元/吨,PVC(乙炔法)跌0.44%至6420.71元/吨,涤纶长丝(POY)跌1.94%至8285.71元/吨,丁苯橡胶涨1.16%至11850.00元/吨,纯MDI涨0.90%至21578.57元/吨,国际化工品价格方面,国际乙烯跌1.59%至1063.86美元/吨,国际纯苯涨0.32%至620.00美元/吨,国际尿素稳定在230.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价稳定在631.80元/吨,太原古交车板含税价涨1.14%至1770.00元/吨,秦皇岛山西混优平仓5500价格本周涨1.90%至601.60元/吨;库存方面,秦皇岛煤炭库存本周增加0.92%至546.00万吨,港口铁矿石库存增加0.76%至14687.73万吨。

国际大宗:WTI本周跌2.29%至55.80美元/桶,Brent跌3.35%至64.29美元/桶,LME金属价格指数涨0.55%至3055.10,大宗商品CRB指数本周跌1.39%至181.50;BDI指数本周涨3.79%至658.00。

2.2 股市特征

股市涨跌幅:上证综指本周大涨6.77%,行业涨幅前三为银行(9.07%)、钢铁(9.06%)和建筑材料(8.31%);涨幅后三为电子(2.86%)、农林牧渔(2.67%)和电气设备(2.62%)。

动态估值:本周A股总体PE(TTM)从上周15.01倍上升到本周16.44倍,PB(LF)从上周1.57倍上升到本周1.67倍;A股整体剔除金融服务业PE(TTM)从上周20.94倍上升到本周23.49倍,PB(LF)从上周1.93倍上升到本周2.04倍;创业板PE(TTM)从上周66.28倍上升到本周140.39倍,PB(LF)从上周3.04倍上升到本周3.31倍(创业板年报业绩大幅回落,导致估值显着上升);中小板PE(TTM)从上周29.08倍上升到本周41.81倍,PB(LF)从上周2.46倍上升到本周2.60倍;A股总体总市值较上周上升6.27%;A股总体剔除金融服务业总市值较上周上升5.68%;必需消费相对于周期类上市公司的相对PB由上周2.02倍上升到本周2.04倍;创业板相对于沪深300的相对PE(TTM)从上周5.72倍上升到本周11.32倍;创业板相对于沪深300的相对PB(LF)从上周2.22倍上升到本周2.27倍;本周股权风险溢价从上周1.63%下降到本周1.07%,股市收益率从上周4.77%下降到本周4.26%。

基金规模:本周新发股票型+混合型基金份额为13.82亿份,上周为9.10亿份;本周基金市场累计份额净增加57.71亿份。

融资融券余额:截至2月28日周四,融资融券余额8046.67亿,较上周上升5.93%。

新增A股开户数:中登公司数据显示,截至2月22日,当周新增投资者数量31.57万,相比上周的20.63万有所上升。

限售股解禁:本周限售股解禁304.11亿,预计下周解禁275.15亿。

大小非减持:本周A股整体大小非净减持23.97亿,本周减持最多的行业是传媒(-7亿)、农林牧渔(-6.12亿)、通信(-3.86亿),本周增持最多的行业是国防军工(1.03亿)、房地产(0.78亿)、商业贸易(0.77亿)。

北上资金:本周陆股通北上资金净流入102.13亿元,上周净流入194.81亿元。

AH溢价指数:本周A/H股溢价指数上涨至124.21,上周A/H股溢价指数为117.98。

2.3 流动性

央行本周共有3笔逆回购,总额为2200亿元;2笔逆回购到期,总额为600亿元;公开市场操作净投放(含国库现金)1600亿元。截至2019年3月1日,R007本周下跌24.45BP至2.44%,SHIB0R隔夜利率下跌27.60BP至2.155%;长三角和珠三角票据直贴利率本周都上扬,长三角涨10.00BP至2.90%,珠三角涨10.00BP至2.95%;期限利差本周下跌3.27BP至0.75%;信用利差下跌2.70BP至0.90%。

2.4 海外

美国:周二公布美国12月新屋开工132.6万户,高于预期值129万户,高于前值132.2万户;美国2月谘商会消费者信心指数131.4,高于预期值124.9,高于前值121.7;周三公布美国12月商品贸易帐-795亿美元,低于预期值-739亿美元,低于前值-772亿美元;美国12月耐用品订单环比终值1.2%,与前值持平;美国1月成屋签约销售指数同比-3.2%,高于预期值-4.6%,高于前值-9.5%;周四公布美国四季度实际GDP年化季环比初值2.6%,高于预期值2.2%,低于前值3.4%;周五公布美国1月个人收入环比-0.1%,低于预期值0.3%,低于前值1%;

欧元区:周五公布欧元区2月制造业PMI终值49.3,高于预期值49.2,高于前值49.2;欧元区2月调和CPI同比1.5%,与预期值持平,高于前值1.4%;欧元区1月失业率7.8%,低于预期值7.9%,与前值持平;

英国:周五公布英国2月制造业PMI为52,与预期值持平,低于前值52.6;

日本:周五公布日本2月东京CPI同比0.6%,高于预期值0.4%,高于前值0.4%;日本1月失业率2.5%,高于预期值2.4%,高于前值2.4%;日本2月制造业PMI终值48.9,低于前值50.3;

海外股市:标普500本周涨0.39%收于2803.69点;伦敦富时跌1.00%收于7106.73点;德国DAX涨1.26%收于11601.68点;日经225涨0.83%收于21602.69点;恒生跌0.01%收于28812.17。

2.5 宏观

2月官方PMI:中国2019年2月官方制造业PMI为49.2%,比上月回落0.3个百分点;官方非制造业PMI为54.3%,环比下降0.4个百分点;综合PMI产出指数为52.4%,环比下降0.8个百分点。

2月财新PMI:中国2019年2月财新制造业PMI为49.9%,比上月大幅回升1.6个百分点。

3下周公布数据一览

下周看点:中国2月外汇储备;中国2月PPI/CPI同比;美国2月失业率、2月非农就业人口变动;英国2月综合/服务业PMI;日本2月基础货币同比。

3月4日周一:日本公布2月基础货币同比;

3月5日周二:中国公布2月财新服务业PMI;中国公布综合PMI;美国公布12月新屋销售;英国公布2月综合PMI;英国公布2月服务业PMI;日本公布2月综合PMI;日本公布2月服务业PMI;欧元区公布2月综合PMI终值;欧元区公布2月服务业PMI终值;

3月6日周三:美国公布2月ADP就业人数;美国公布12月贸易帐;

3月7日周四:中国公布2月外汇储备;欧元区公布四季度GDP同比终值;

3月8日周五:中国公布2月贸易帐;中国公布2月进出口同比;美国公布2月失业率;美国公布2月非农就业人口变动;日本公布四季度实际GDP年化季环比终值;

3月9日周六:中国公布2月PPI同比;中国公布CPI同比。

风险提示:

中美摩擦升级,经济下行压力超预期,年报低于预期。

本周,公布,预期,盈利,底部