新时代策略:这是一次大反弹 离增量资金入场还早

摘要: 新时代策略:离增量资金入场还早来源:新时代策略1策略观点1月我们提示反弹的级别可能很高,可能不是简单的躁动,当时市场的主流逻辑是春季躁动,但是随着市场的快速上涨,部分投资者已经开始预期牛市,预期增量资

新时代策略:离增量资金入场还早

来源:新时代策略

1

策略观点

1月我们提示反弹的级别可能很高,可能不是简单的躁动,当时市场的主流逻辑是春季躁动,但是随着市场的快速上涨,部分投资者已经开始预期牛市,预期增量资金。我们再次强调,这是一次季度性的大反弹,可参与性很高,短期还能继续,但离增量资金驱动的大牛市还尚早,增量资金大幅入场最早要年底,现在依然当成大级别反弹操作。我们梳理了各类投资者情况,发现现在离增量资金还差不少。主要证据有:(1)2019年初开户数量的回升还未出现,明显弱于季节性。(2)两融余额虽然在回升,但回升速度还没有全A的市值增长快。(3)基金发行规模有回升,但力度还很小,尚未赶上2018年初,更没法和2014年下半年比。

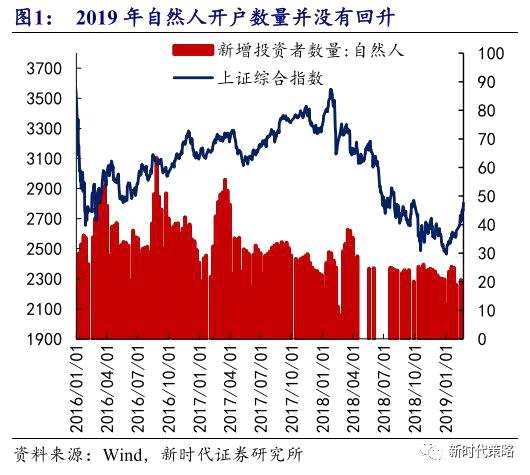

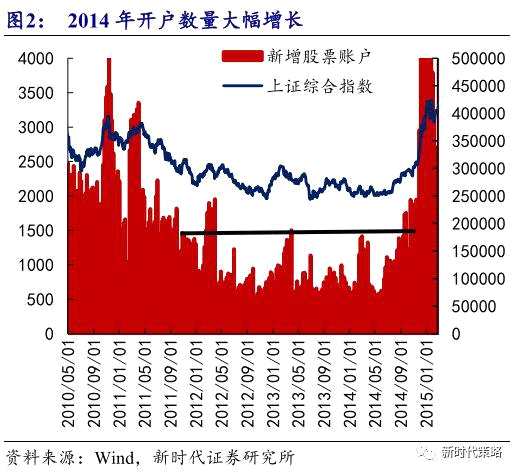

(1)个人投资者没有大规模入场的迹象。从2019年初至今的新增自然人投资者数量看,几乎没有回升,按照经验,每年春节后,个人投资者会有一次季节性开户高峰,目前来看,2019年初开户数量的回升还未出现,明显弱于季节性。会看2014年3季度,个人投资者大幅增加,并且很快突破了过去2年的高点,远超出正常的季节性波动。

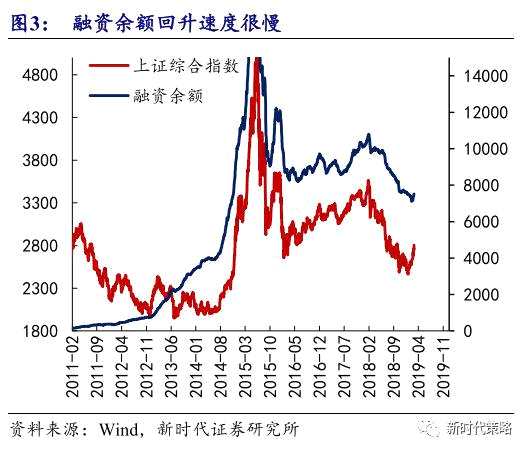

(2)两融余额回升速度还没有上证综指快。近期两融余额也有所回升,不过从余额来看,其回升速度远慢于指数,融资买入额回升速度快于融资余额,说明超短线交易性杠杆资金增加,但中长期杠杆资金很少。2014年则是余额回升的速度远大于融资买入额。

(2)两融余额回升速度还没有上证综指快。近期两融余额也有所回升,不过从余额来看,其回升速度远慢于指数,融资买入额回升速度快于融资余额,说明超短线交易性杠杆资金增加,但中长期杠杆资金很少。2014年则是余额回升的速度远大于融资买入额。

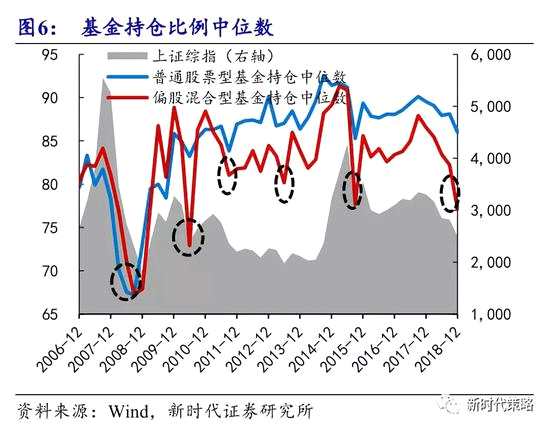

(3)基金发行情况有回升,但力度还很小。基金发行情况有小幅回升,但力度还是比较慢的,现在的力度还未赶上2018年初,离增量资金入场还差很多。我们认为近期形成市场买盘的主要是存量机构加仓,而不是增量资金,这一点从基金季度持仓中位数可以看到。从历史上来看,2018年底,基金的仓位类似2010年中,2011年底、2012年底、2013年中、2015年3季度,随后市场都出现了大级别反弹,但不是增量资金入场。

(3)基金发行情况有回升,但力度还很小。基金发行情况有小幅回升,但力度还是比较慢的,现在的力度还未赶上2018年初,离增量资金入场还差很多。我们认为近期形成市场买盘的主要是存量机构加仓,而不是增量资金,这一点从基金季度持仓中位数可以看到。从历史上来看,2018年底,基金的仓位类似2010年中,2011年底、2012年底、2013年中、2015年3季度,随后市场都出现了大级别反弹,但不是增量资金入场。

(4)反弹何时结束。3月份市场的波动将会进一步加大,交易性资金会有习惯性减仓,但离反弹结束还有一段距离,我们认为反弹结束的时间可能要等4月,等待实质性的宏观利空冲击。1月以来,我们持续提醒这一次反弹可能不是简单的躁动,会比2018年10-11月的反弹力度更大一些。3月重点关注周期板块能否成为反弹的下一个接力板块。

(4)反弹何时结束。3月份市场的波动将会进一步加大,交易性资金会有习惯性减仓,但离反弹结束还有一段距离,我们认为反弹结束的时间可能要等4月,等待实质性的宏观利空冲击。1月以来,我们持续提醒这一次反弹可能不是简单的躁动,会比2018年10-11月的反弹力度更大一些。3月重点关注周期板块能否成为反弹的下一个接力板块。

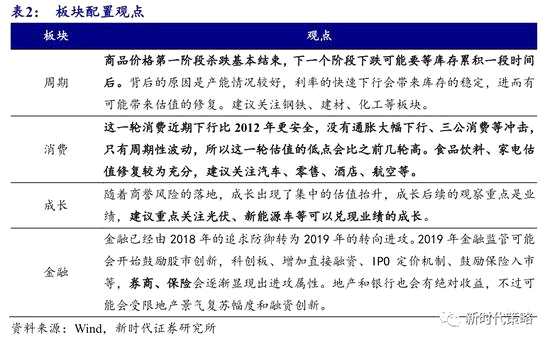

行业配置建议:未来一段时间可以关注部分滞涨板块的补涨。

行业配置建议:未来一段时间可以关注部分滞涨板块的补涨。

2

2

1

本周市场变化回顾

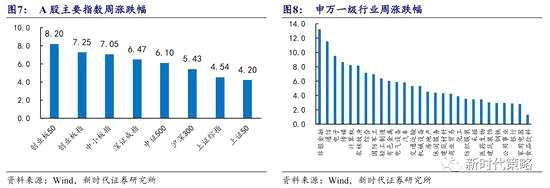

本周A股大幅上涨,上证综指上涨4.54%收于2804.23,深证成指上涨6.47%。其中,创业板50、创业板指和中小板指本周分别大涨8.20%、7.25%和7.05%,中证500本周大涨6.10%,上证50、沪深300则分别上涨4.20%和5.43%。行业层面,申万28个行业也伴随A股大涨全线走高。其中,非银金融(13.24%)、通信(11.53%)、电子(9.56%)、传媒(8.64%)和计算机(8.26%)涨幅居前,食品饮料(1.30%)、家用电器(2.78%)、银行(2.85%)、公用事业(2.94%)和钢铁(2.94%)涨幅靠后。概念类中,鸡指数、打板指数、创投指数、金控平台指数涨幅居前,仿制药指数、煤电重组指数、河北省国资指数涨幅靠后。

本周全球股市全线上涨,仅富时100指数小幅下跌0.80%。欧美股市延续上涨态势,但涨幅较上周收窄。其中,标普500指数微涨0.62%,德国DAX指数、法国CAC40指数和欧洲50指数分别上涨1.40%、1.22%和0.48%。新兴市场方面表现略有分化,除上证综指涨幅居全球领先外,恒生指数、日经225指数、俄罗斯RTS指数和墨西哥MXX指数本周分别上涨3.28%、2.51%、1.77%和1.74%,涨幅居前,印度SENSEX30指数和巴西圣保罗指数则分别微涨0.17%和0.37%,涨幅靠后。商品市场中,NYMEX原油本周上涨2.68%,涨幅较上周略缩小,国际黄金价格微涨0.54%。有色板块由弱转强,LME铜、铝、锌本周分别上涨4.67%、2.99%和2.22%。黑色系表现分化,螺纹钢震荡反弹2.64%,铁矿石和动力煤分别下跌1.12%和1.09%。

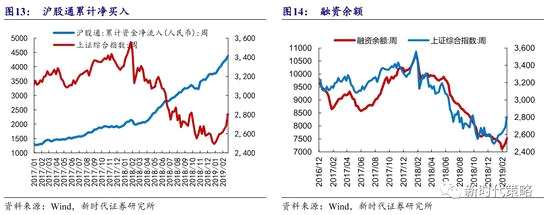

A股市场资金方面,上周陆股通资金净流入194.81亿元,港股通资金净流出0.18亿元,上周北上资金合计净流入194.99亿元。杠杆资金中,上周融资余额大幅增加193.80亿元。从机构投资者的角度,新发型基金份额较前期继续回升,普通股票型基金的股票投资仓位较上周提升0.48个百分点,偏股混合型基金的股票投资仓位较上周回升1.68个百分点。

央行上周公开市场操作实现货币净投放585亿元。截至2019年2月22日,银行间拆借利率加权平均值为2.54%,较上周小幅上升。国债收益率和信用利差较上周基本持平。

资金,回升,指数,反弹,上涨