华泰金工:春节行情大概率进入尾声

摘要: 【华泰金工林晓明团队】春节行情大概率进入尾声——每周观点20190224来源:华泰金融工程原创:华泰金工组摘要春节效应大概率结束,市场转为震荡的可能较大A股正在从春节行情逐渐转向两会行情,平均来看A股

【华泰金工林晓明团队】春节行情大概率进入尾声——每周观点20190224

来源:华泰金融工程

原创: 华泰金工组

摘要

春节效应大概率结束,市场转为震荡的可能较大

A股正在从春节行情逐渐转向两会行情,平均来看A股的春节效应结束在正月十八。两会期间市场往往进入偏震荡的行情。从1月4日开始反弹至今,上证综指已经上涨13.79%,沪深300已经上涨18.73%,创业板指已经上涨19.91%。与历史相似行情对比发现,本轮行情的持续时间和上涨空间已经处于相对较高的水平。基钦周期下行带动基本面下行的状态没有发生改变,A股上涨的性质更接近超跌反弹。市场快速上涨之后可能出现震荡休整,因此我们认为春节效应大概率接近尾声,市场将过度至震荡状态。

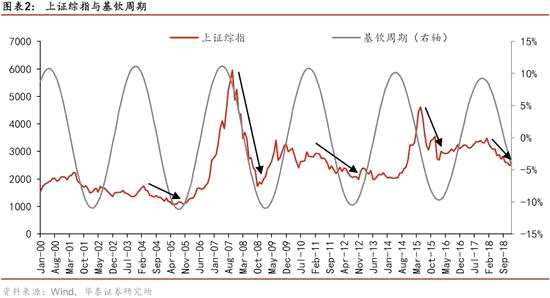

2005年和2012年一季度都处于基钦周期下行期,与当前状态类似

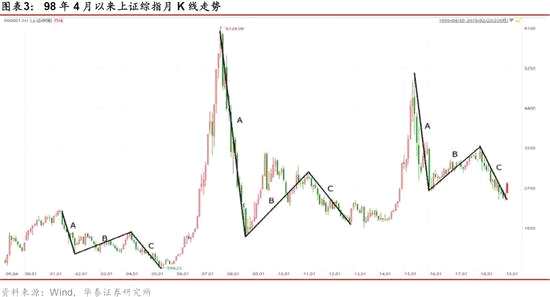

2002年以来基钦周期下行引发的A股下跌主要有5次,采用月度K线A\B\C浪的划分可以将这几次行情做一个分类。2007年和2015年开始的下跌都是从高位下跌,或者说是A浪下跌,与2018年开始的下跌可比性较差。2004年和2011年开始的下跌都可以类比为C浪下跌,与当前行情更为相似。与今年类似的是,在连续下跌数月之后,2005年的年初和2012年的年初也都出现了明显的春季效应。因此市场上有观点认为当前市场与2005年初和2012年初比较类似,这本质上是因为这三个时点周期状态类似,都处于基钦周期下行的后期。

与历史类似行情对比发现,市场快速上涨后出现震荡调整的概率较大

我们比对2005年和2012年春季行情前后的走势。2005年的春季行情持续了18日,指数上涨了10.88%,之后市场出现了回调,下跌11.05%,指数再创新低。2012年春季的行情反弹时间幅度与2019年更为相近,行情持续了35天,上证综指上涨了13.74%,之后市场出现了回调,回调幅度为8.47%。4月市场短暂上涨后5月开始调整,且幅度较大,指数下跌18.26%。当前的反弹行情已经持续31个交易日,指数上涨了13.79%。从历史来看,大概率将会出现震荡回调。因此不建议追高,未来将有更佳买点。

基钦周期带动基本面下行的状态没有发生改变,A股更可能是超跌反弹

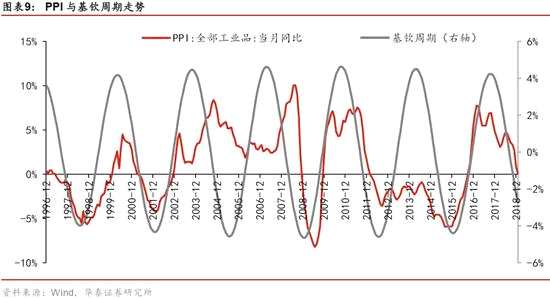

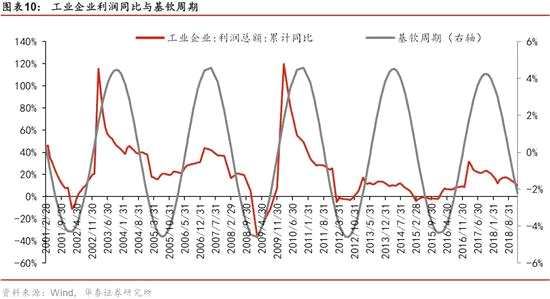

当前基钦周期依然处于下行途中,带动基本面下行的状态没有发生改变。因此A股上涨的性质更倾向于超跌反弹。根据华泰周期模型对市场的观察,基钦周期(42个月周期)在2017年底开始逐渐下行,经济短期走弱,基本面数据在基钦周期的带动下不断下行。PPI当月同比、工业企业利润同比、十年期国债收益率依然处于下行趋势当中。因此,核心的宏观周期逻辑没有发生改变,大类资产配置逻辑也不应发生改变,股票资产的不确定性仍然很大,建议上半年维持以债券为主。

A股的反弹是全球权益市场反弹的一部分,短期流动性释放是主要原因

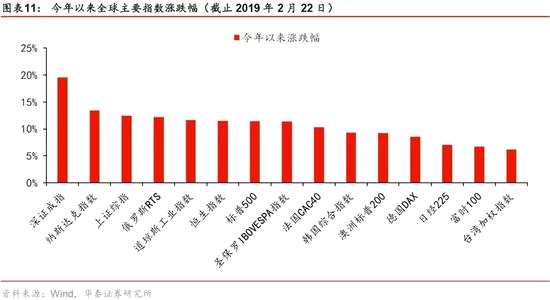

A股的上涨也有全球权益市场反弹的背景,是全球权益市场反弹中的一部分。全球市场反弹的主要背景是海外市场在2018年四季度下跌引发了流动性宽松,短期对市场形成利好,促成全球市场的大幅反弹。但是美国流动性的释放也意味着对美国未来经济的担忧开始上升,从乐观逐渐转向悲观。短期流动性释放之后投资者开始追逐风险,造成风险资产的上涨,这个趋势将随着经济预期的恶化而消退,全球风险资产大概率将面临更大的风险。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

春节效应大概率结束,市场转为震荡的可能较大

在前期周报的统计中我们发现,春节效应平均发生在腊月十八至正月十八,且春节前往往大市值价值股表现较好,春节后往往小市值成长股表现较好。对应到今年恰好是1月23日至2月22日行情,期间上证综指上涨8.70%,沪深300上涨11.99%,创业板指上涨16.30%。同时确实出现了年前价值股表现较好,年后成长股表现较好的情况。统计发现两会期间市场往往进入偏震荡的行情,市场从1月4日开始反弹至今,上证综指已经上涨13.79%,沪深300已经上涨18.73%,创业板指已经上涨19.91%。快速上涨之后可能出现震荡休整,因此我们认为春节效应大概率接近尾声,市场将过度至震荡状态。

目前A股确实处于长周期上的底部区域,但是基钦周期下行引发的市场下跌是否已经结束?市场连续上涨之后是否值得追高?我们对历史相似情况分析发现,不管当前处于市场最低点的左侧还是右侧,连续上涨之后市场继续上涨的空间已经不大,大概率转为震荡行情,未来的震荡行情将是良好的市场观察期,未来将出现更好的买点。

基钦周期下行后期叠加春季效应往往出现反弹,反弹后调整可能较深

基钦周期下行后期叠加春季效应往往出现反弹,反弹后调整可能较深

2002年以来基钦周期下行引发的A股下跌主要有5次,分别为2004年4至2005年6月的下跌,2007年11月至2008年10月的下跌,2011年4月至2012年11月的下跌,2015年6月至2016年1月的下跌,和2018年2月开始的下跌。采用月度K线A\B\C浪的划分可以将这几次行情做一个分类。2007年和2015年开始的下跌都是从高位下跌,或者说是A浪下跌,与2018年开始的下跌可比性较差。2004年和2011年开始的下跌都可以类比为C浪下跌,与当前行情更为相似。与今年类似的是,在连续下跌数月之后,2005年的年初和2012年的年初也都出现了明显的春季效应。因此市场上有观点认为当前市场与2005年初和2012年初比较类似,这本质上是因为这三个时点周期状态类似,都处于基钦周期下行的后期。

2004年出现的C浪下跌持续了15个月,下跌幅度45.06%;2011年出现的C浪下跌持续了20个月,下跌幅度37.84%。如果此轮下跌趋势已经结束,则下跌持续了11个月,下跌幅度为30.71%,从历史对照来看可能不充分。

2004年出现的C浪下跌持续了15个月,下跌幅度45.06%;2011年出现的C浪下跌持续了20个月,下跌幅度37.84%。如果此轮下跌趋势已经结束,则下跌持续了11个月,下跌幅度为30.71%,从历史对照来看可能不充分。

我们比对2005年和2012年春季行情前后的走势。2005年的春季行情开始于2005年2月2日,终止于2005年3月8日,上涨持续了18日,指数上涨了10.88%,之后市场出现了回调,下跌11.05%,指数再创新低。上证综指在4月初小幅反抽后再度下行。之后市场在底部盘整后开始反转向上,2005年7月19日开始了持续45日的上升,指数上涨了20.06%,之后指数也发生了11.45%的深度回调。

2012年春季的行情反弹时间幅度与2019年更为相近,反弹开始于2012年1月9日,终止于2012年3月2日,行情持续了35天,上证综指上涨了13.74%,之后市场出现了回调,回调幅度为8.47%。进入四月份市场再度上升,上涨8.87%,5月份市场开始回调,回调幅度较深,指数下跌18.26%。进入2013年之后市场底部才真正出现。当前的反弹行情开始于2019年1月4日,至今已经持续31个交易日,指数上涨了13.79%。从历史来看,大概率将会出现震荡回调。

2012年春季的行情反弹时间幅度与2019年更为相近,反弹开始于2012年1月9日,终止于2012年3月2日,行情持续了35天,上证综指上涨了13.74%,之后市场出现了回调,回调幅度为8.47%。进入四月份市场再度上升,上涨8.87%,5月份市场开始回调,回调幅度较深,指数下跌18.26%。进入2013年之后市场底部才真正出现。当前的反弹行情开始于2019年1月4日,至今已经持续31个交易日,指数上涨了13.79%。从历史来看,大概率将会出现震荡回调。

如果本轮C浪下跌没有结束,13.79%的上涨已经是历史相似行情中的最大值,如果C浪下跌已经结束,则类似2005年7月份,市场在快速上涨后出现了超过10%的调整。因此不管本轮C浪下跌是否结束,未来出现震荡回调的概率较大,未来将有更优买点,从概率上讲不适合追高。

如果本轮C浪下跌没有结束,13.79%的上涨已经是历史相似行情中的最大值,如果C浪下跌已经结束,则类似2005年7月份,市场在快速上涨后出现了超过10%的调整。因此不管本轮C浪下跌是否结束,未来出现震荡回调的概率较大,未来将有更优买点,从概率上讲不适合追高。

基钦周期带动基本面仍在下行,海外流动性宽松带来反弹

当前基钦周期依然处于下行途中,带动基本面下行的状态没有发生改变。因此A股上涨的性质更倾向于超跌反弹。根据华泰周期模型对市场的观察,基钦周期(42个月周期)在2017年底开始逐渐下行,经济将会短期走弱,基本面数据在基钦周期的带动下不断下行。本轮基钦周期的下行中,PPI是最早反应的,PPI的顶点比基钦周期的顶点提前了8个月,2017年3月份开始,PPI逐步进入下行趋势。PPI代表了工业产品出厂价格情况,价格同比的下行可能是企业利润即将下降的征兆。而宏观指标中的工业企业利润同比也与PPI在相同时间见顶。

在基本面下行趋势没有发生改变的情况下,今年以来市场上涨的性质更偏向超跌反弹。同时,A股没有走出独立行情,A股的上涨也有全球权益市场反弹的背景,是全球权益市场反弹中的一部分。全球市场反弹的主要背景是海外市场在2018年四季度下跌引发了流动性宽松,短期对市场形成利好,促成全球市场的大幅反弹。

在基本面下行趋势没有发生改变的情况下,今年以来市场上涨的性质更偏向超跌反弹。同时,A股没有走出独立行情,A股的上涨也有全球权益市场反弹的背景,是全球权益市场反弹中的一部分。全球市场反弹的主要背景是海外市场在2018年四季度下跌引发了流动性宽松,短期对市场形成利好,促成全球市场的大幅反弹。

美股在18年四季度的下跌,引发了美国国债利率自18年11月开始大幅下行。这是系统负反馈机制在起作用。美国股票市场不单单仅仅只是股票交易的市场,还是美国经济系统的重要反映,股市的大幅下跌反映了对未来经济的悲观预期,从而也引发了美债利率的大幅下行,但是,美债利率下行也使得流动性状态得到了改善。同时这一阶段政府政策也开始转向。系统的多项负反馈机制开始尝试减缓甚至逆转股票的下跌趋势。在负反馈机制的作用下,流动性开始变好,对股票市场形成了支撑,形成了今年以来的这次反弹。

但是美国流动性的释放也意味着对美国未来经济的担忧开始上升,从乐观逐渐转向悲观。短期流动性释放之后投资者开始追逐风险,造成风险资产的上涨,这个趋势将随着经济预期的恶化而消退,全球风险资产大概率将面临更大的风险。

基钦周期下行趋势没有改变,资产配置建议延续以债为主

基钦周期下行趋势没有改变,资产配置建议延续以债为主

基钦周期的下行意味着基本面改善还没有到来,利率的走向依然在跟随基钦周期。十年期国债到期收益率在基钦周期到达顶点之后三个月开始下行。2018年2月份开始,十年期国债到期收益率一直处于下行趋势。国债收益率是利率的代表,利率是信贷的价格,利率的下行也意味着企业信贷的需求开始缩减,反过来印证经济基本面状态并不好。在这种状态下,大类资产配置的逻辑没有发生改变。当前股票的上涨更倾向于超跌反弹,在基钦周期未发生转向之前,股票资产的不确定性依然很大。上半年依然建议维持以债为主。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

市场,下跌,上涨,周期,下行