广发策略:绝处逢生 哪些行业可能“逆袭”?

摘要: 【广发策略】绝处逢生,哪些行业可能“逆袭”?——周末五分钟全知道(9月第2期)来源:广发策略研究戴康、曹柳龙报告摘要●哪些年份会有行业年末“逆袭”的情况?2010年以来,上半年市场表现较差的年份,年末

【广发策略】绝处逢生,哪些行业可能“逆袭”? ——周末五分钟全知道(9月第2期)

来源: 广发策略研究

戴康、曹柳龙

报告摘要

● 哪些年份会有行业年末“逆袭”的情况?

2010年以来,上半年市场表现较差的年份,年末往往会出现部分行业“逆袭”:2010-2017年,上半年市场下跌的年份共有5年,其中4年都出现了部分行业年末的“逆袭”。今年初至今,上证综指已累计下跌18.3%,展望4季度,是否会出现“逆袭”的行业?哪些行业最有可能“逆袭”?

● 为什么会出现年末行业“逆袭”?

经济基本面阶段性改善、流动性环境边际宽松、股市风险偏好抬升以及行业本身的“催化剂”的共同作用,都是行业“逆袭”的重要驱动力。

● 年末“逆袭”的行业有哪些特征?

(1)净利润持续改善:“逆袭”的行业当年和次年的净利润大多正增长且持续改善;(2)偏股型公募基金“低配”:偏股型公募基金当年三季报对“逆袭”行业均处于“低配”状态;(3)不受前期市场风格的影响——1 “逆袭”行业的风格与前期市场风格没有明确的关联性。

● 今年年末会有行业逆袭吗?

今年四季度有可能会出现行业“逆袭”,驱动力主要来自风险偏好的回升。当前A股的股权风险溢价(ERP)已经达到历史较高水平,市场对中美贸易摩擦、去杠杆以及一些长期问题较为悲观的预期,也反映在较为低迷的交易量水平。因此,制度红利、扩内需政策甚至中美贸易摩擦的任何边际好转的迹象,都有可能提升市场的风险偏好,并带来相关行业“逆袭”。

● 哪些行业最有可能“逆袭”?

年末潜在“逆袭”行业主要有两条线索:(1)如果改革预期改善,成长股的风险偏好将边际提升,成长股有望迎来“逆袭”:5G;(2)如果扩内需政策继续发力,即信用链条继续向实体传导,周期股的估值水平将向上修复,周期股有望迎来“逆袭”:如地产。

● 绝处逢生,关注可能“逆袭”的行业

我们维持A股底部区域的判断。(1)可能“逆袭”的行业:成长股中的5G;周期股中的地产;(2)稀缺景气度向上的成长中的α计算机;(3)配置受益于信用缓和的建筑;(4)主题关注自主可控、国企改革。

● 风险提示:

中美贸易争端继续升级,信用缓和不达预期。

报告正文1本周策略观点

本周值得关注的变化有:1、8月财新中国制造业和服务业PMI均下滑,为2017年7月和10月以来最低。受此拖累,8月财新中国综合PMI降至52.0,为五个月来最低。;2、截至2018年8月末,中国外汇储备余额环比下降82.3亿美元,降幅0.26%,结束此前连续两个月增长趋势;3、下游方面,30个大中城市房地产本周成交面积累计同比下跌9.89%,相比上周的-10.33%继续上升;8月第5周乘用车零售销量同比上涨11.7%,较8月第4周的-10.6%大幅上升。

近期在与投资者的交流中常被问到:年末是否可能部分行业来一波“逆袭”行情,从而一把翻盘?对此,我们复盘了历史上年末“逆袭”的行业,主要回答了以下问题:(1)为什么会出现年末行业“逆袭”?(2)年末“逆袭”的行业有哪些特征?(3)如果今年末会出现行业“逆袭”,哪些行业最有可能“逆袭”?对此,我们的看法如下——

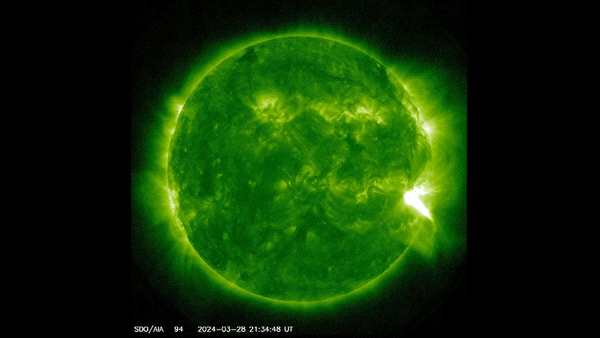

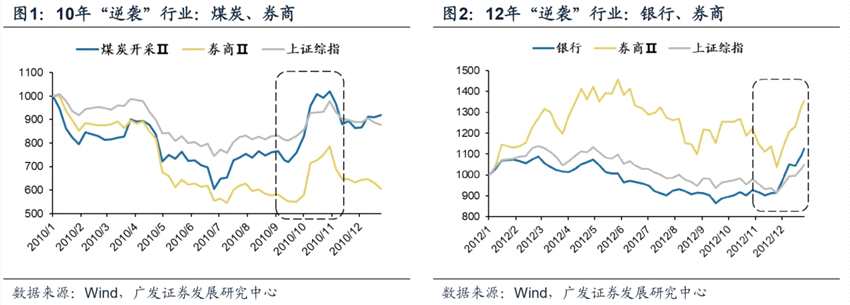

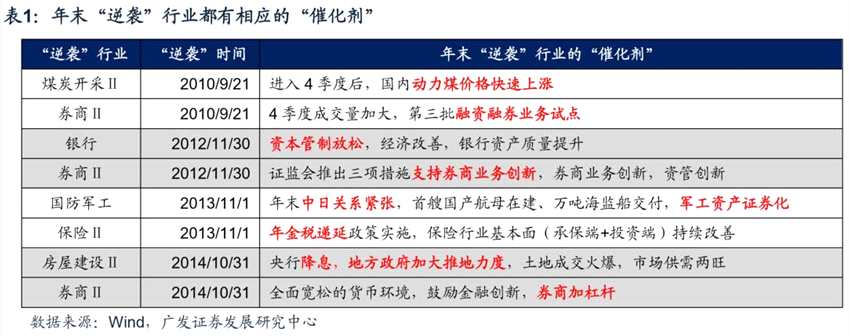

1、2010年以来,上半年市场表现较差的年份,在年末往往会出现部分行业的“逆袭”,即:4季度最高涨幅超过20%,对应的超额收益超过15%,且前期没有明显上涨。2010-2017年,上半年市场下跌的年份总共有5年,其中4年都出现了部分行业年末的“逆袭”——(1)2010年上半年A股震荡下跌26.8%,当年9月下旬开始,煤炭开采和券商开始“逆袭”,并持续上涨到当年11月初(2)2012年12年初上证综指跌破2000点,银行和券商同时在12月初开始“逆袭”,并持续上涨到13年2月。(3)2013年上半年A股震荡下跌12.8%,国防军工和保险从11月初开始“逆袭”,并持续上涨到当年12月初(4)2014年上半年A股震荡下跌3.2%,券商和房屋建设从11月初开始“逆袭”,并开启了一轮“大牛市”。今年初至今,上证综指已累计下跌18.3%,展望4季度,是否会出现“逆袭”的行业?哪些行业最有可能“逆袭”?

(备注:按照本文定义,15年有12个一级行业在年末“逆袭”,但当时是熊市后市场整体反弹,本文不做考虑。)

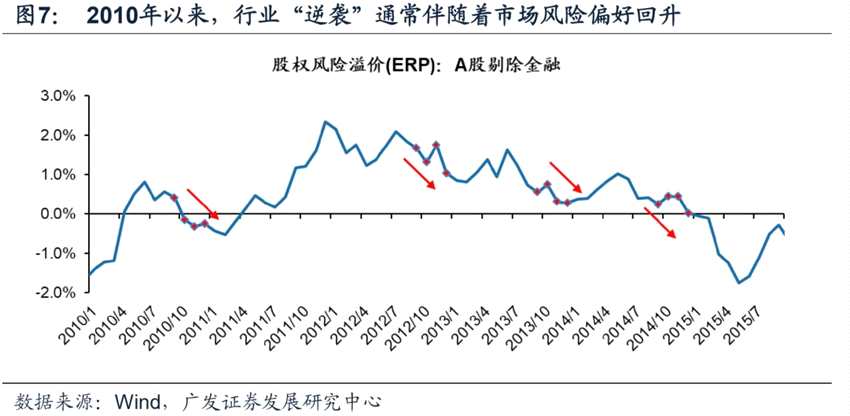

2、为什么会出现年末行业“逆袭”?——经济基本面阶段性改善、流动性环境边际宽松、股市风险偏好抬升以及行业本身的“催化剂”的共同作用,都是年末行业“逆袭”的主要驱动力。(1)10年和12年末的煤炭、银行和券商的“逆袭”都伴随着经济基本面边际改善——煤炭:“4万亿”之后经济增长阶段性改善,提升煤炭行业的景气度;银行:经济改善提升银行的资产质量。(2)14年流动性大幅宽松带来了房屋建设和券商的“逆袭”——房屋建设:“降息降准”通道开启,推动土地市场火爆,楼市供需两旺;券商:宽松的流动性环境下,券商加杠杆力度持续加强。(3)年末行业“逆袭”,通常都伴随着市场风险偏好抬升——10年以来年末存在“逆袭”行业的年份,4季度的股权风险溢价(EPR)均趋势性回落,即当时A股整体的风险偏好出现改善。需要注意的是,13年末军工和保险的“逆袭”,经济基本面和流动性环境均不构成主要驱动力,即股市风险偏好本身,也能够单独成为年末行业“逆袭”的驱动力。(4)年末行业的“逆袭”离不开特定行业自身的“催化剂”——10年以来,几乎所有年末“逆袭”的行业,都存在特定的“催化剂”:如10年4季度动力煤价格上涨带来煤炭开采的“逆袭”、12年末资本管制放松下银行“逆袭”、13年末中日关系紧张带来军工的“逆袭”、14年金融自由化和加杠杆带来券商年末的“逆袭”。

2、为什么会出现年末行业“逆袭”?——经济基本面阶段性改善、流动性环境边际宽松、股市风险偏好抬升以及行业本身的“催化剂”的共同作用,都是年末行业“逆袭”的主要驱动力。(1)10年和12年末的煤炭、银行和券商的“逆袭”都伴随着经济基本面边际改善——煤炭:“4万亿”之后经济增长阶段性改善,提升煤炭行业的景气度;银行:经济改善提升银行的资产质量。(2)14年流动性大幅宽松带来了房屋建设和券商的“逆袭”——房屋建设:“降息降准”通道开启,推动土地市场火爆,楼市供需两旺;券商:宽松的流动性环境下,券商加杠杆力度持续加强。(3)年末行业“逆袭”,通常都伴随着市场风险偏好抬升——10年以来年末存在“逆袭”行业的年份,4季度的股权风险溢价(EPR)均趋势性回落,即当时A股整体的风险偏好出现改善。需要注意的是,13年末军工和保险的“逆袭”,经济基本面和流动性环境均不构成主要驱动力,即股市风险偏好本身,也能够单独成为年末行业“逆袭”的驱动力。(4)年末行业的“逆袭”离不开特定行业自身的“催化剂”——10年以来,几乎所有年末“逆袭”的行业,都存在特定的“催化剂”:如10年4季度动力煤价格上涨带来煤炭开采的“逆袭”、12年末资本管制放松下银行“逆袭”、13年末中日关系紧张带来军工的“逆袭”、14年金融自由化和加杠杆带来券商年末的“逆袭”。

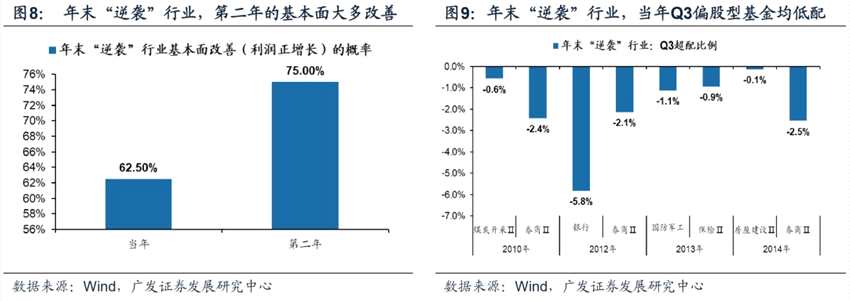

3、年末“逆袭”的行业有哪些特征?——净利润持续改善、偏股型公募基金低配、不受前期市场风格的影响。(1)净利润持续改善——年末“逆袭”行业中,当年净利润增速正增长的比例达到62.5%,第二年净利润增速持续正增长的比例上升到75%。(2)偏股型公募基金“低配”——年末“逆袭”的行业中,当年三季度偏股型公募基金的持仓均处于“低配”状态:基金持仓占比低于行业自由流通市值占比;(3)不受前期市场风格的影响——12年和13年“逆袭”行业的风格与前期市场风格不同,但10年和14年“逆袭”的行业延续前期的风格。

3、年末“逆袭”的行业有哪些特征?——净利润持续改善、偏股型公募基金低配、不受前期市场风格的影响。(1)净利润持续改善——年末“逆袭”行业中,当年净利润增速正增长的比例达到62.5%,第二年净利润增速持续正增长的比例上升到75%。(2)偏股型公募基金“低配”——年末“逆袭”的行业中,当年三季度偏股型公募基金的持仓均处于“低配”状态:基金持仓占比低于行业自由流通市值占比;(3)不受前期市场风格的影响——12年和13年“逆袭”行业的风格与前期市场风格不同,但10年和14年“逆袭”的行业延续前期的风格。

4、今年年末会有行业“逆袭”吗?——今年四季度有可能会出现行业“逆袭”,驱动力主要来自风险偏好的回升。经济和流动性很难成为四季度行业“逆袭”的驱动力——下半年宏观经济将温和放缓,受通胀和美联储加息影响,流动性继续边际宽松的空间也相对有限。A股的股权风险溢价(ERP)已经抬升到了历史较高水平,风险偏好边际改善将是行业“逆袭”的主要驱动力——今年压制市场风险偏好的因素主要有3个:(1)中美贸易摩擦;(2)去杠杆政策;(3)对长期问题担忧,是近期持续推升A股ERP的重要原因,如社保征收“费改税”等政策。当前A股的股权风险溢价(ERP)已经达到历史较高水平,市场对中美贸易摩擦、去杠杆以及一些长期问题的预期都已经较为悲观。因此,改革预期、扩内需政策甚至中美贸易摩擦的任何边际好转的迹象,都有可能提升市场的风险偏好,并带来相关行业“逆袭”。

4、今年年末会有行业“逆袭”吗?——今年四季度有可能会出现行业“逆袭”,驱动力主要来自风险偏好的回升。经济和流动性很难成为四季度行业“逆袭”的驱动力——下半年宏观经济将温和放缓,受通胀和美联储加息影响,流动性继续边际宽松的空间也相对有限。A股的股权风险溢价(ERP)已经抬升到了历史较高水平,风险偏好边际改善将是行业“逆袭”的主要驱动力——今年压制市场风险偏好的因素主要有3个:(1)中美贸易摩擦;(2)去杠杆政策;(3)对长期问题担忧,是近期持续推升A股ERP的重要原因,如社保征收“费改税”等政策。当前A股的股权风险溢价(ERP)已经达到历史较高水平,市场对中美贸易摩擦、去杠杆以及一些长期问题的预期都已经较为悲观。因此,改革预期、扩内需政策甚至中美贸易摩擦的任何边际好转的迹象,都有可能提升市场的风险偏好,并带来相关行业“逆袭”。

5、哪些行业最有可能“逆袭”?——从改革预期或者扩内需政策的预期差角度入手,年末潜在“逆袭”行业主要有两条线索:(1)如果改革预期改善,成长股的风险偏好将边际提升,成长股有望迎来“逆袭”(如:5G);(2)如果扩内需政策继续发力,即信用链条继续向实体传导,周期股的估值水平将向上修复,周期股有望迎来“逆袭”(如地产)。如果中美贸易摩擦阶段性发酵使得成长股再次“杀跌”,改革预期可能成为下一个阶段性提升成长股风险偏好的驱动力——如果社保“费改税”进一步确认不会增加总体税负水平,增值税改革能真正做到减税,成长股的风险偏好将有阶段性提升,偏股型公募基金中报“低配”的成长股可能“逆袭”: 5G;扩内需政策力度提升也能改善周期股的风险偏好——“国常会”之后,扩内需政策力度相对有限,信用利差改善有限,信用链条向实体的传导仍待时间,如果后续扩内需政策加码,则基本面不差且偏股型公募基金中报“低配”对的周期股可能“逆袭”:地产。

5、哪些行业最有可能“逆袭”?——从改革预期或者扩内需政策的预期差角度入手,年末潜在“逆袭”行业主要有两条线索:(1)如果改革预期改善,成长股的风险偏好将边际提升,成长股有望迎来“逆袭”(如:5G);(2)如果扩内需政策继续发力,即信用链条继续向实体传导,周期股的估值水平将向上修复,周期股有望迎来“逆袭”(如地产)。如果中美贸易摩擦阶段性发酵使得成长股再次“杀跌”,改革预期可能成为下一个阶段性提升成长股风险偏好的驱动力——如果社保“费改税”进一步确认不会增加总体税负水平,增值税改革能真正做到减税,成长股的风险偏好将有阶段性提升,偏股型公募基金中报“低配”的成长股可能“逆袭”: 5G;扩内需政策力度提升也能改善周期股的风险偏好——“国常会”之后,扩内需政策力度相对有限,信用利差改善有限,信用链条向实体的传导仍待时间,如果后续扩内需政策加码,则基本面不差且偏股型公募基金中报“低配”对的周期股可能“逆袭”:地产。

6、绝处逢生,我们维持A股底部区域判断。关注年末可能“逆袭”的细分行业:成长股中的5G;周期股中的地产。(1)中报偏股型公募基金“低配”的行业,可能在年末“逆袭”:成长股中的5G;周期股中的地产;(2)稀缺景气度向上的成长中的α计算机;(3)配置受益于信用缓和的建筑;(4)主题关注自主可控、国企改革。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年09月06日,30个大中城市房地产成交面积累计同比下跌9.89%,相比上周的-10.33%继续上升,30个大中城市房地产成交面积月环比下降5.87%,月同比上涨2.78%,周环比下降3.54%。

汽车:乘联会数据,8月第5周乘用车零售销量同比上涨11.7%,较8月第4周的-10.6%大幅上升。

中游制造

钢铁:本周综合钢价指数小幅上涨,各地区钢价以涨为主,各品种钢价全面上涨。螺纹钢价格指数本周涨1.14%至4579.24元/吨,冷轧价格指数涨0.33%至4940.97元/吨。本周钢材总社会库存上涨0.36%至999.5万吨,螺纹钢社会库存减少1.29%至432.44万吨,冷轧库存涨0.79%至119.98万吨。本周钢铁毛利均下跌,螺纹钢跌0.75%至1592.24 元/吨,冷轧跌2.88%至1603.97 元/吨。截止9月7日,螺纹钢期货收盘价为4186元/吨,比上周上涨2.45%。

水泥:本周全国水泥市场价格环比继续攀升,涨幅为1.2%。全国高标42.5水泥均价环比上周上涨1.64%至422.3元/吨。其中华东地区均价环比上周大涨3.95%至470.00元/吨,中南地区涨1.49%至453.33元/吨,华北地区保持不变为394.0元/吨。

化工:化工品价格保持平稳,价差涨跌相当。国内尿素涨1.25%至1961.43元/吨,轻质纯碱(华东)大涨3.71%至1815.00元/吨,PVC(乙炔法)跌1.68%至6979.43元/吨,涤纶长丝(POY)涨1.71%至12342.86元/吨,丁苯橡胶跌0.44%至12985.71元/吨,纯MDI跌0.30%至28514.29元/吨,国际化工品价格方面,国际乙烯跌1.71%至1228.14美元/吨,国际纯苯跌1.49%至867.64美元/吨,国际尿素涨0.43%至270.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价稳定在599.63元/吨,太原古交车板含税价稳定在1600.00元/吨,秦皇岛山西混优平仓5500价格本周涨1.47%至621.60元/吨;库存方面,秦皇岛煤炭库存本周增加4.43%至625.00万吨,港口铁矿石库存增加0.28%至14774.36万吨。

国际大宗:WTI本周跌2.94%至67.75美元/桶,Brent跌0.60%至76.69美元/桶,LME金属价格指数跌1.56%至2882.50,大宗商品CRB指数本周跌1.35%至190.36;BDI指数本周跌5.64%至1490.00。

2.2股市特征

股市涨跌幅:上证综指本周下跌0.84%,行业涨幅前三为国防军工(4.33%)、农林牧渔(1.10%)和采掘(1.10%);涨幅后三为食品饮料(-2.41%)、电子(-2.41%)和家用电器(-3.26%)。

动态估值:本周A股总体PE(TTM)从上周14.48倍下降到本周14.31倍,PB(LF)从上周1.58倍下降到本周1.56倍;A股整体剔除金融服务业PE(TTM)从上周20.56倍下降到本周20.34倍,PB(LF)从上周1.95倍下降到本周1.92倍;创业板PE(TTM)从上周45.89倍下降到本周45.74倍,PB(LF)从上周3.05倍下降到本周3.04倍;中小板PE(TTM)从上周27.25倍下降到本周26.85倍,PB(LF)从上周2.52倍下降到本周2.49倍;A股总体总市值较上周下降1.15%;A股总体剔除金融服务业总市值较上周下降1.06%;必需消费相对于周期类上市公司的相对PB由上周1.59倍下降到本周1.58倍;创业板相对于沪深300的相对PE(TTM)从上周4.11倍上升到本周4.16倍;创业板相对于沪深300的相对PB(LF)从上周2.23倍上升到本周2.25倍;本周股权风险溢价维持上周的1.29%,股市收益率从上周4.86%上升至本周4.92%。

基金规模:本周新发股票型+混合型基金份额为77.07亿份,上周为7.57亿份;本周基金市场累计份额净增加88.99亿份。

融资融券余额:截至9月6日周四,融资融券余额8568.08亿,较上周下降0.09%。

限售股解禁:本周限售股解禁292.65亿元,预计下周解禁364.08亿元。

新增A股开户数:中登公司数据显示,截至8月31日,当周新增投资者数量24.06万,相比上周的23.11万有所下降。

大小非减持:本周A股整体大小非净增持2.86亿,本周减持最多的行业是传媒(-1.52亿)、通信(-1.45亿)、采掘(-1.37亿),本周增持最多的行业是电气设备(3.17亿)、化工(1.85亿)、房地产(1.56亿)。

AH溢价指数:本周A/H股溢价指数上涨至117.70,上周A/H股溢价指数为117.47。

2.3 流动性

央行本周共有一笔MLF投放,金额为1765亿元;共有一笔MLF回笼,金额为1765亿元;公开市场操作净投放(含国库现金)为0。截至2018年9月7日,R007本周上涨10.76BP至2.74%,SHIB0R隔夜利率上涨28.20BP至2.591%;长三角和珠三角票据直贴利率本周表现不一,长三角稳定在3.35%,珠三角稳定在3.40%;期限利差本周涨5.63BP至0.79%;信用利差下跌4.64BP至1.04%。

2.4 海外

美国:周二公布美国8月Markit制造业PMI终值54.7,高于预期值54.5,低于前值55.3;周四公布美国7月耐用品订单环比终值-1.7%,与预期值和前值持平;周五公布美国8月失业率今值3.9%,高于预期值3.8%,与前值持平

欧元区:周一公布欧元区8月制造业PMI终值54.6,与预期值和前值持平;英国8月制造业PMI52.8,低于预期值53.9和前值53.8;周五公布欧元区二季度GDP同比终值2.1%,低于预期值2.2%和前值2.2%;欧元区二季度GDP季环比终值0.4%,与预期值和前值持平。

日本:周一公布日本8月制造业PMI终值52.5,与前值持平。

海外股市:标普500本周跌1.03%收于2871.68点;伦敦富时跌2.08%收于7277.70点;德国DAX跌3.27%收于11959.63点;日经225跌2.44%收于22307.06点;恒生跌3.28%收于26973.47。

2.5 宏观

外汇储备:截至2018年8月末,中国外汇储备余额为31097.16亿美元,环比下降82.3亿美元,降幅0.26%,结束此前连续两个月增长趋势。

财新PMI:8月财新中国制造业和服务业采购经理人指数(PMI)双双下滑,分别录得50.6和51.5,分别较7月下降0.2个和1.3个百分点,为2017年7月和10月以来最低。受此拖累,8月财新中国综合PMI下降0.3个百分点至52.0,为五个月来最低。

贸易帐:中国8月贸易帐1797.5亿人民币,低于预期2049.5亿人民币,高于前值1769.6亿人民币。

3下周公布数据一览

下周看点:中国8月CPI、PPI同比;美国8月PPI、CPI环比,美国8月零售销售环比,美国8月工业产出环比;英国7月制造业、工业产出环比;日本7月未季调经常帐,日本7月工业产出环比终值

9月10日周一:中国8月CPI、PPI同比;英国7月制造业、工业产出环比;日本7月未季调经常帐,日本二季度实际GDP季环比终值

9月11日周二:英国7月三个月ILO失业率

9月12日周三:美国8月PPI环比

9月13日周四:美国8月CPI环比

9月14日周五:美国8月零售销售环比,美国8月工业产出环比,美国9月密歇根大学消费者信心指数初值;日本7月工业产出环比终值

逆袭,下降,改善,风险偏好,成长