广发:投资机会两端 稀缺景气度向上+低估值风险补偿

摘要: 【广发策略】盈利温和下行中的A股——周末五分钟全知道(9月第1期)戴康、俞一奇来自微信公号:广发策略研究报告摘要●盈利有韧性,当前“估值底”更具参考性后期出口和房地产新开工的增速下行可能对经济增速形成

【广发策略】盈利温和下行中的A股 ——周末五分钟全知道(9月第1期)

戴康、俞一奇

来自微信公号:广发策略研究

报告摘要

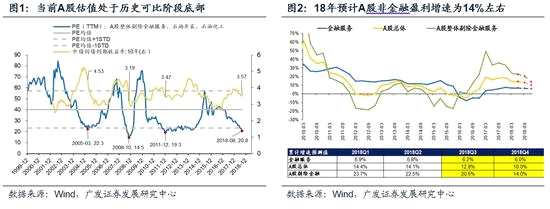

● 盈利有韧性,当前“估值底”更具参考性

后期出口和房地产新开工的增速下行可能对经济增速形成负向拖累,但基建对冲和信用风险的修复会形成一定支撑,名义GDP下半年仍然呈现温和放缓的态势,A股企业盈利也将下滑但无失速下探风险,预计全年A股非金融的盈利在14%左右。盈利韧性之下的估值低位具备较强参考意义。

● 盈利高位预期“易下难上”,A股估值抬升空间受限

P/E受到盈利增速预期、流动性、以及风险偏好多重因素的影响。在1)盈利预期发生重大转变(通常受政策刺激)时领先实际盈利增速拐点约2-3个季度,如05、08年的盈利拐点;2)流动性环境发生重大变化时可能与实际盈利增速发生背离,如14年的大宽松和17年的去杠杆。预计下半年流动性平稳, A股盈利增速温和向下,在其他因素边际变化不大的情况下,短期A股整体估值抬升空间受限,但板块结构上或产生盈利预期分化。

● 后续A股估值上升空间取决于刺激政策的力度与效果

不同于以往几轮估值底出现于盈利增速较低的位置,政策刺激扭转了对于盈利增速的预期、提升了风险偏好,估值拐点上行。本次估值低位出现于盈利的高位阶段,盈利增速预期“易下难上”的方向暂未发生调整。后续估值空间主要取决于本轮刺激政策的力度和效果是否能改变市场预期,当前仍需等待“政策效果的落定信号”,继续观察社融、信用利差、企业债融资等指标。

● A股盈利韧性持续,三季报成长或迎来阶段性修复

A股创业板三季报的利润增速将大概率高于中报。剔除温氏、乐视后,创业板历年三季报的单季润环比增速最低值、中位数、最高值分别为-17%、-8%、15%,环比外推可得三季报的累计利润同比增速分别为17.6%、21.6%和31.9%。取最低值仍可高于中报增速的13.3%,有望获得相对业绩优势。

● 绝处逢生,稀缺景气度向上+低估值风险补偿

绝处逢生,我们维持A股底部区域判断,投资机会走两端:稀缺景气度向上+低估值有风险补偿。(1)配置基建链、房地产与金融(房地产/水泥/保险);(2)挖掘成长股的α机会(计算机),三季报利润增速大概率高于中报,成长或迎来相对利润增速向上的拐点。(3)在消费股仓位消化过程中逢低配置全球估值比较低估的消费龙头(零售、饮料制造);(4)主题关注自主可控下的5G、国企改革。

● 风险提示:

中美贸易争端继续升级,信用缓和不达预期。

报告正文

1本周策略观点

本周值得关注的变化有:1、2018年1-7月份,全国规模以上工业企业利润总额同比增长17.1%,比1-6月份放缓0.1个百分点。7月份,规模以上工业企业利润总额同比增长16.2%,比6月份放缓3.8个百分点。2、8月PMI为51.3%,比上月上升0.1个百分点,制造业总体保持平稳扩张态势。3、本周钢铁价格下跌,螺纹钢价格指数跌1.65%至4527.53元/吨,水泥价格继续上扬,全国高标42.5水泥均价环比上涨0.24%至415.5元/吨,海外大宗商品本周多上涨。

A股2018年中报交出答卷,盈利增速小幅回落但依然韧性维持在高位,而当前A股估值处于历史低位,盈利增速温和下行中,A股估值应该怎么走?对此,我们的看法如下——

1. A股盈利失速下探风险不高,增速温和下行但可保持为正,盈利韧性之下的“估值底”更具参考意义。受较高基数和需求小幅回落的影响,A股盈利增速下行符合预期,但下行幅度较为温和。展望下半年,环保限产等因素制约下,PPI下行斜率预计较为平缓,出口和房地产新开工的增速下行可能对经济增速形成负向拖累,但基建对冲和信用风险的修复会形成一定支撑,名义GDP下半年仍然呈现温和放缓的态势,A股企业盈利也将下滑但无失速下探风险。基于中报单季净利润占比外推、与历史单季环比季节性规律,我们下调A股全年盈利预测,预计18年全年A股整体的盈利增速预测将至10%左右,A股非金融的盈利增速预测在14%左右。在盈利保持正增长的情况下,A股盈利下探至负增长遭遇再次“杀估值”的概率降低。当前A股的“估值底”具有较强的参考意义。

2. 但这轮估值低位又与过去不同,当前的估值低位处于盈利高位区间,盈利的预期“易下难上”。P/E估值是流动性、风险偏好和盈利增速预期的共同反映。在流动性平稳,风险偏好温和修复的情况下,若市场对未来盈利增速向下的一致预期较强,则A股整体估值抬升的空间受限。但板块结构上或产生分化。

2. 但这轮估值低位又与过去不同,当前的估值低位处于盈利高位区间,盈利的预期“易下难上”。P/E估值是流动性、风险偏好和盈利增速预期的共同反映。在流动性平稳,风险偏好温和修复的情况下,若市场对未来盈利增速向下的一致预期较强,则A股整体估值抬升的空间受限。但板块结构上或产生分化。

P/E估值受多重因素影响:

? 盈利预期发生重大改变(通常受政策刺激)时,P/E领先实际盈利增速拐点,斜率取决于预期的强烈程度。如05年、08年和10年时的盈利增速上行和下行拐点,P/E估值均较盈利增速拐点领先了约2-3个季度。

1)05年A股盈利增速下行但P/E估值小幅上行,主要由于市场对于盈利增速向上拐点的预期。当时处于自04年初以来盈利增速下行的后期,盈利增速已经为负,但下行斜率趋于平缓。05年3月降准、4月提出股权分置改革试点,尽管后期盈利增速仍在下行,但“政策底”的出现让市场的预期好转,因此在该阶段,P/E估值小幅震荡略有上行,但大盘仍有所下行。

2)08-09年受政策鼓舞,P/E估值和大盘领先盈利拐点向上。08-09年期间,尽管盈利增速仍在快速下探,但08年9月降准降息、融资融券试点等政策陆续出台,以及11月推出的“四万亿”计划,迅速扭转了市场预期,A股估值和大盘先于盈利增速拐点上行。

3)10-11年期间经济二次探底但在此之前市场预期向好,此时虽然实际盈利增速继续回落,但P/E估值却保持了平稳。2010年PPI开始由负转正,9月确定了七大战略新兴产业,10月央行时隔三年首次宣布加息,11月美国再次QE,在该背景下,10年下半年A股盈利增速自高点快速下行但仍然为正,P/E估值保持平稳,大盘上涨,直到11年盈利继续快速下滑,经济二次探底的预期渐浓,A股P/E估值开始同步下行。

? 流动性环境发生重大改变,可能导致P/E与盈利增速的背离。如14年的流动性大宽松和17年的金融去杠杆。

? 风险偏好较高且一致预期强烈,可能导致P/E与基本面的反向。如07年,由牛市尾声惯性上涨,产生了盈利增速下行但估值上行的现象。当时市场处于牛市的后半程,盈利增速已经开始拐点向下,但市场风险偏好仍然较高,受牛市惯性动能影响依旧上行,该阶段实际盈利增速下行但P/E估值上行。

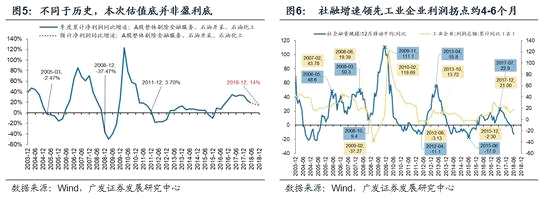

3. 盈利高位的估值低位,后期估值空间待看刺激政策的力度与效果。05年、08年、11年的估值底也处于盈利增速的低位区间,在政策刺激见效后盈利预期反转、风险偏好提升,从而带来估值的领先上行;而18年以来A股估值大幅下行的主要原因是紧信用环境中市场对远期盈利的悲观预期以及中美贸易摩擦对风险偏好的压制,并非实际盈利大幅走弱的现实。当前信用缓和的“政策底”已现,但盈利增速仍在高位,对于盈利是否能在高位继续上行的信心不足,因此“政策底”仅缓和了盈利增速下行斜率的预期,却并未如此前几轮“估值底”时一样扭转预期方向。而是否能改变当前的预期,则主要取决于本轮刺激政策的力度和效果。以工业企业利润总额的累计同比(月频)作为A股盈利增速的参考,该指标与社融增速高度相关,通常后者拐点领先前者4-6个月。因此社融增速、以及与此相关的低评级信用利差、企业债融资变化等数据仍是有效的跟踪观察指标。

3. 盈利高位的估值低位,后期估值空间待看刺激政策的力度与效果。05年、08年、11年的估值底也处于盈利增速的低位区间,在政策刺激见效后盈利预期反转、风险偏好提升,从而带来估值的领先上行;而18年以来A股估值大幅下行的主要原因是紧信用环境中市场对远期盈利的悲观预期以及中美贸易摩擦对风险偏好的压制,并非实际盈利大幅走弱的现实。当前信用缓和的“政策底”已现,但盈利增速仍在高位,对于盈利是否能在高位继续上行的信心不足,因此“政策底”仅缓和了盈利增速下行斜率的预期,却并未如此前几轮“估值底”时一样扭转预期方向。而是否能改变当前的预期,则主要取决于本轮刺激政策的力度和效果。以工业企业利润总额的累计同比(月频)作为A股盈利增速的参考,该指标与社融增速高度相关,通常后者拐点领先前者4-6个月。因此社融增速、以及与此相关的低评级信用利差、企业债融资变化等数据仍是有效的跟踪观察指标。

4. A股上市公司2018年期中考成绩公布,盈利增速如期下行但韧性延续,ROE高位上行受益于杜邦三因子集体改善。三季报成长股或迎来阶段性修复。创业板中报利润增速大幅下行至13.3%(一季报为34.6%),外延并购规模有所回升,但对业绩贡献仍相对有限。受18年业绩承诺大多处于尾期,商誉减值压力明显提升的影响,创业板利润增速的真正压力将在18年年报体现。而三季报的利润增速将大概率高于中报。剔除温氏、乐视后,创业板历年三季报的单季润环比增速最低值、中位数、最高值分别为-17%、-8%、15%,利用单季增速环比外推的方法可以计算得到创业板三季报的累计利润同比增速分别为17.6%、21.6%和31.9%。即使取最低值也大概率高于中报增速的13.3%,创业板三季报将再次迎来相对利润增速向上的拐点。历史来看,创业板相对于主板(此处用沪深300)的相对利润增速和相对市场表现高度一致,预计在三季报业绩披露期间(三四季度之交),创业板可迎来阶段性修复。

4. A股上市公司2018年期中考成绩公布,盈利增速如期下行但韧性延续,ROE高位上行受益于杜邦三因子集体改善。三季报成长股或迎来阶段性修复。创业板中报利润增速大幅下行至13.3%(一季报为34.6%),外延并购规模有所回升,但对业绩贡献仍相对有限。受18年业绩承诺大多处于尾期,商誉减值压力明显提升的影响,创业板利润增速的真正压力将在18年年报体现。而三季报的利润增速将大概率高于中报。剔除温氏、乐视后,创业板历年三季报的单季润环比增速最低值、中位数、最高值分别为-17%、-8%、15%,利用单季增速环比外推的方法可以计算得到创业板三季报的累计利润同比增速分别为17.6%、21.6%和31.9%。即使取最低值也大概率高于中报增速的13.3%,创业板三季报将再次迎来相对利润增速向上的拐点。历史来看,创业板相对于主板(此处用沪深300)的相对利润增速和相对市场表现高度一致,预计在三季报业绩披露期间(三四季度之交),创业板可迎来阶段性修复。

5. 绝处逢生,我们维持A股底部区域判断,投资机会走两端。配置直接或间接受益于信用缓和的基建链与房地产金融,成长或在三季报业绩披露前中期(三四季度之交)迎来阶段性修复。在估值低位而盈利高位的环境中,寻找盈利与估值的最优解,即最有可能迎来盈利增速预期改变的方向:(1)配置信用缓和受益力度最大的基建链周期与金融(房地产/水泥/保险);(2)三季报利润增速大概率高于中报,成长或迎来相对利润增速向上的拐点,挖掘成长股的α机会(计算机)。如果中美贸易谈判进程阶段缓和,则最受益的是5G和电子;(3)在消费股仓位消化过程中逢低配置全球估值比较低估的消费龙头(零售、饮料制造);(4)主题关注自主可控下的5G、国企改革。

5. 绝处逢生,我们维持A股底部区域判断,投资机会走两端。配置直接或间接受益于信用缓和的基建链与房地产金融,成长或在三季报业绩披露前中期(三四季度之交)迎来阶段性修复。在估值低位而盈利高位的环境中,寻找盈利与估值的最优解,即最有可能迎来盈利增速预期改变的方向:(1)配置信用缓和受益力度最大的基建链周期与金融(房地产/水泥/保险);(2)三季报利润增速大概率高于中报,成长或迎来相对利润增速向上的拐点,挖掘成长股的α机会(计算机)。如果中美贸易谈判进程阶段缓和,则最受益的是5G和电子;(3)在消费股仓位消化过程中逢低配置全球估值比较低估的消费龙头(零售、饮料制造);(4)主题关注自主可控下的5G、国企改革。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年08月31日,30个大中城市房地产成交面积累计同比下跌10.23%,相比上周的-10.86%有所下降,30个大中城市房地产成交面积月环比上升0.25%,月同比上涨5.87%,周环比上涨15.84%。

汽车:乘联会数据,8月第4周乘用车零售销量同比下跌10.6%,较8月第3周的-14%有所上升。

航空:7月民航旅客周转量为943.97亿人公里,比6月上升80.44亿人公里。

中游制造

钢铁:本周综合钢价指数小幅下跌,各地区钢价全面下跌,各品种钢价全面下跌。螺纹钢价格指数本周跌1.65%至4527.53元/吨,冷轧价格指数跌0.21%至4924.94元/吨。本周钢材总社会库存下降0.83%至995.88万吨,螺纹钢社会库存增加0.16%至438.08万吨,冷轧库存涨0.13%至119.04万吨。本周钢铁毛利均下跌,螺纹钢跌6.98%至1604.20 元/吨,冷轧跌3.21%至1651.61 元/吨。截止8月31日,螺纹钢期货收盘价为4086元/吨,比上周下跌5.72%。钢铁网数据显示,8月中旬重点钢企粗钢日均产量189.52万吨 ,较8月上旬下降2.16%。

水泥:本周全国水泥市场价格环比继续上扬,涨幅为0.25%。全国高标42.5水泥均价环比上周上涨0.24%至415.5元/吨。其中华东地区均价环比上周保持不变为452.14元/吨,中南地区保持不变为446.67元/吨,华北地区保持不变为394.0元/吨。

化工:化工品价格稳中有涨,价差涨跌相当。国内尿素跌0.15%至1937.14元/吨,轻质纯碱(华东)保持不变为1750.00元/吨,PVC(乙炔法)跌1.04%至7098.43元/吨,涤纶长丝(POY)涨4.04%至12135.71元/吨,丁苯橡胶涨3.51%至13042.86元/吨,纯MDI跌0.87%至28600.00元/吨,国际化工品价格方面,国际乙烯跌1.01%至1253.86美元/吨,国际纯苯跌0.03%至882.50美元/吨,国际尿素涨3.18%至268.86美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨0.31%至600.00元/吨,太原古交车板含税价涨3.23%至1600.00元/吨,秦皇岛山西混优平仓5500价格本周跌1.61%至612.60元/吨;库存方面,秦皇岛煤炭库存本周增加4.43%至625.00万吨,港口铁矿石库存减少1.53%至14733.23万吨。

国际大宗:WTI本周涨1.93%至69.15美元/桶,Brent涨2.59%至77.71美元/桶,LME金属价格指数跌1.42%至2928.30,大宗商品CRB指数本周涨0.49%至192.99;BDI指数本周降2.17%至1579.00。

2.2股市特征

股市涨跌幅:上证综指本周下跌0.15%,行业涨幅前三为房地产(2.48%)、休闲服务(1.85%)和国防军工(1.65%);涨幅后三为采掘(-1.49%)、建筑装饰(-1.59%)和钢铁(-2.15%)。

动态估值:本周A股总体PE(TTM)从上周14.60倍下降到本周14.48倍,PB(LF)维持上周的1.58倍;A股整体剔除金融服务业PE(TTM)从上周21.14倍下降到本周20.56倍,PB(LF)从上周1.96倍下降到本周1.95倍;创业板PE(TTM)从上周45.10倍上升到本周45.89倍,PB(LF)维持上周的3.05;中小板PE(TTM)从上周26.88倍上升到本周27.25倍,PB(LF)从上周2.55倍下降到本周2.52倍;A股总体总市值较上周下降2.63%;A股总体剔除金融服务业总市值较上周下降3.57%;必需消费相对于周期类上市公司的相对PB由上周2.03倍下降到本周1.59倍;创业板相对于沪深300的相对PE(TTM)从上周4.06倍上升到本周4.11倍;创业板相对于沪深300的相对PB(LF)从上周2.25倍下降到本周2.23倍;本周股权风险溢价从上周1.08%上升至本周1.29%,股市收益率从上周4.73%上升至本周4.86%。

基金规模:本周新发股票型+混合型基金份额为7.57亿份,上周为45.66亿份;本周基金市场累计份额净增加38.09亿份。

融资融券余额:截至8月30日周四,融资融券余额8615.34亿,较上周下降0.09%。

限售股解禁:本周限售股解禁321.12亿元,预计下周解禁328.64亿元。

新增A股开户数:中登公司数据显示,截至8月24日,当周新增投资者数量23.12万,相比上周的23.04万有所上升。

大小非减持:本周A股整体大小非净减持5.94亿,本周减持最多的行业是机械设备(-2.03亿)、计算机(-1.55亿)、医药生物(-1.36亿),本周增持最多的行业是建筑装饰(2.15亿)、交通运输(0.51亿)、家用电器(0.46亿)。

AH溢价指数:本周A/H股溢价指数上涨至117.70,上周A/H股溢价指数为117.47。

2.3 流动性

央行本周共有2笔逆回购到期,总额为1700亿元;共有一笔国库现金定存到期,金额为1000亿元;公开市场操作净回笼(含国库现金)700亿元资金。截至2018年8月31日,R007本周上涨6.00BP至2.63%,SHIB0R隔夜利率下跌8.30BP至2.309%;长三角和珠三角票据直贴利率本周都上扬,长三角涨15.00BP至3.35%,珠三角涨15.00BP至3.40%;期限利差本周下跌6.02BP至0.73%;信用利差涨4.24BP至1.09%。

2.4 海外

美国:周二公布美国8月谘商会消费者信心指数今值133.4,高于预期值126.6和前值127.9;美国二季度实际GDP年化季环比修正值今值4.2%,高于预期值4.0%和前值4.1%;周四公布美国7月个人消费支出(PCE)环比今值0.4%,与预期值和前值持平;美国7月个人收入环比今值0.3%,低于预期值0.4%和前值0.4%;周五公布美国8月密歇根大学消费者信心指数终值今值96.2,高于预期值95.5和前值95.3。

欧元区:周二公布欧元区7月M3货币供应同比今值4%,低于预期值4.3%和前值4.5%;周五公布英国8月Nationwide房价指数同比今值2%,低于预期值2.7%和前值2.5%;英国8月Nationwide房价指数环比今值-0.5%,低于预期值0.1%和前值0.6%。

日本:周五公布日本8月东京CPI(除生鲜食品)同比今值0.9%,高于预期值0.8%和前值0.8%;日本7月失业率今值2.5%,高于预期值2.4%和前值2.4%;日本7月求才求职比今值1.63,与预期值持平,高于前值1.62;日本7月工业产出环比初值今值-0.1%,低于预期值0.2%,高于前值-1.8%。

海外股市:标普500本周涨0.93%收于2901.52点;伦敦富时跌1.91%收于7432.42点;德国DAX跌0.25%收于12364.06点;日经225涨1.17%收于22865.15点;恒生涨0.78%收于27888.55。

2.5 宏观

工企利润:2018年1-7月份,全国规模以上工业企业实现利润总额39038.1亿元,同比增长17.1%,增速比1-6月份放缓0.1个百分点。其中,7月份,规模以上工业企业实现利润总额5151.2亿元,同比增长16.2%,增速比6月份放缓3.8个百分点。

PMI:2018年8月份,中国制造业采购经理指数(PMI)为51.3%,比上月上升0.1个百分点,制造业总体保持平稳扩张态势。

3下周公布数据一览

下周看点:中国8月财新制造业PMI;美国8月Markit制造业PMI终值,美国7月工厂订单环比,美国8月非农就业人口变动;欧元区8月制造业PMI终值,欧元区二季度GDP同比终值

9月03日周一:中国8月财新制造业PMI;欧元区8月制造业PMI终值

9月04日周二:美国8月Markit制造业PMI终值;美国8月ISM制造业指数

9月05日周三:美国7月贸易帐(亿美元);欧元区/英国/日本8月综合PMI

9月06日周四:美国7月工厂订单环比

9月07日周五:美国8月失业率,美国8月非农就业人口变动

风险提示:

中美贸易争端继续升级

国内金融去杠杆力度超预期

中报业绩预告低预期。

盈利,下行,下降,创业板,下跌