重阳投资总裁:宽货币紧信用政策下 股市下行空间不大

摘要: 中国基金报记者应尤佳整理上海重阳投资管理股份有限公司总裁王庆在《中国基金报》主办的“中国私募基金高峰论坛暨英华奖私募50强&最佳券商资管颁奖典礼”上表示,近期股票市场表现低迷的原因可能是因为市场各方投

中国基金报记者 应尤佳整理

上海重阳投资管理股份有限公司总裁王庆在《中国基金报》主办的“中国私募基金高峰论坛暨英华奖私募50强&最佳券商资管颁奖典礼”上表示,近期股票市场表现低迷的原因可能是因为市场各方投资者将长期问题短期化,而忽视了股票市场短期正在发生一些积极变化。

他认为,最近期股票市场影响最大的两个因素贸易战因素与去杠杆因素对市场的负面影响已经体现得比较充分,对于股票市场波动的影响力正在逐步“钝化”,而股票市场仍持续低迷主要是因为市场投资者将未来长期面临的一些问题过度反映在短期市场波动中。在他看来,在“紧信用、宽货币”的政策之下,股市的下行空间不大。

他认为,最近期股票市场影响最大的两个因素贸易战因素与去杠杆因素对市场的负面影响已经体现得比较充分,对于股票市场波动的影响力正在逐步“钝化”,而股票市场仍持续低迷主要是因为市场投资者将未来长期面临的一些问题过度反映在短期市场波动中。在他看来,在“紧信用、宽货币”的政策之下,股市的下行空间不大。

王庆分析,目前股票市场情况已经出现了一些积极的现象。对上市公司经营情况最了解的上市公司自身开始积极进行股票回购,北上机构资金不断持续净流入,个人投资者、散户的交易量正在减少,市场中投资者结构正在发生变化。同时,他还指出,从过往历次熊市中股票上涨和下跌的分散度情况来看,目前单季度个股的齐跌现象明显,已经与过往历次市场底部阶段情况相类似。

因此,王庆判断,当前A股市场已经处于底部区域,“现在再看空A股是不是已经太晚了。”王庆说。

以下为王庆演讲实录:

当前股票市场的反应,用一句话概括,可能把长期问题短期化了,而忽视了短期正在发生的一些积极变化,这是我们今天准备的题目。在这里我就跟大家分享一些数据,来看看从中能得出什么结论。

贸易战对风险资产的影响在钝化

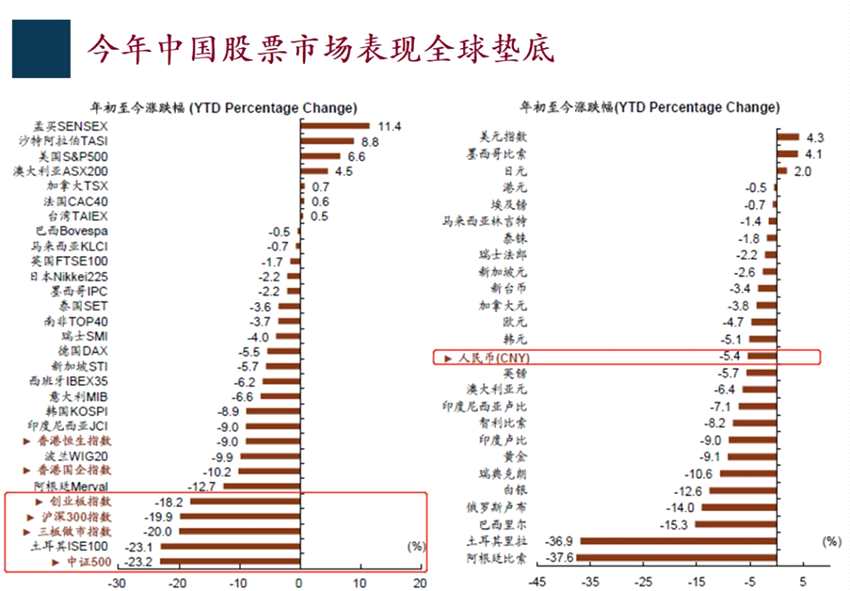

从全球市场来看,A股表现垫底,而与我们差不多的国家是哪两个呢?是土耳其和阿根廷,都是今年正在发生非常严重金融危机的国家,换句话说,我们A股的表现和今年正在发生金融危机、历史上习惯性的隔几年就发生金融危机的国家的表现是一样的。

从全球市场来看,A股表现垫底,而与我们差不多的国家是哪两个呢?是土耳其和阿根廷,都是今年正在发生非常严重金融危机的国家,换句话说,我们A股的表现和今年正在发生金融危机、历史上习惯性的隔几年就发生金融危机的国家的表现是一样的。

这些国家在发生危机,中国经济是否也发生危机了呢?显然不是,从评判是否发生金融危机的指标汇率表现来看,我们还是相当稳健的。今年以来,尽管人民币兑美元有下跌,但其实所有国家对美元都有下跌,这主要是因为美元强势所致。

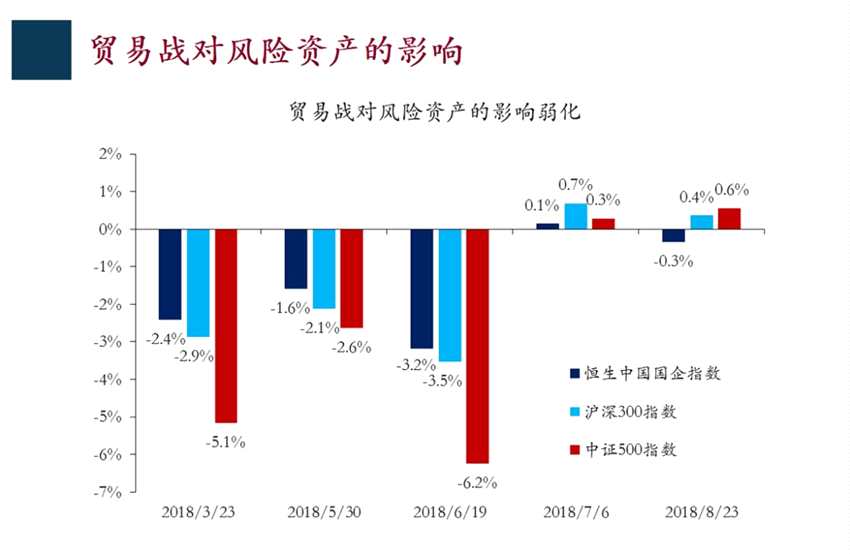

很多朋友都认为我们没有短危机,但是有长期问题,这个问题就是贸易战。的确,贸易战对股票市场有明显的影响,这个不用说了,在数字上已经有体现。今年以来A股市场出现过四次明显的跳空,其中三次都跟贸易战有关,分别是3月23日、5月30日和6月19日,特朗普在推特上发布要对中国采取贸易加关税的措施,所以股票市场跌了,可见贸易战对股票市场的影响很大。

那么,贸易战本身对中国经济、中国贸易的影响到底有多大?各方的研究表明,如果仅仅就事论事,它的影响是相当有限的。而市场反应这么强烈,是由于对贸易战的解读并不局限于贸易战,而是将之视为关乎中国未来发展战略,甚至国运的问题。

那么,贸易战本身对中国经济、中国贸易的影响到底有多大?各方的研究表明,如果仅仅就事论事,它的影响是相当有限的。而市场反应这么强烈,是由于对贸易战的解读并不局限于贸易战,而是将之视为关乎中国未来发展战略,甚至国运的问题。

面对贸易战,股票市场在不同类型的板块反应是不一样的,反应最强烈的是中证500,其次是沪深300,再次是港股,其中原因值得深思。

我们自己的解读是这些板块参与的投资者结构不一样。中证500参与个人投资者比例高一些,沪深300其次,港股最次之,港股、沪深300参与的机构更多一点,尤其是在港股市场上,这些见多识广、有全球视野的机构投资者似乎对贸易战的担心没有我们担心的那么强烈,这是一个非常有意思的现象。

近来,我们从各个方面讨论了很多中国经济社会中存在的系列问题,大家都把它跟贸易战扯上关系,仔细想想这些问题都是中国经济社会中一直存在的长期问题,没有一个是新问题。

面对长期问题,我们是假定它不存在或是粉饰它,还是认真讨论分析更有利于解决这些问题呢?在贸易战这个问题上我们是不是把长期问题短期化了?

现在这个情景让我想起2015年上半年的情景。2015年上半年市场非常亢奋,现在则是非常低迷。2015年上半年我们对未来发展前景非常乐观,消费升级、产业升级、互联网+、新经济、新业态各种概念层出不穷,在当时看来,这些都是未来中国经济发展的长期趋势,但是在2015年上半年,这些长期趋势都被短期化了,引发了市场大幅上涨。

如果说2015年上半年我们呼吁保持一份清醒,尤其是谨慎的清醒,那么此时此刻我们也需要保持清醒,而且是乐观的清醒。实际上,股票市场已经越来越清醒,大家不妨看看中美贸易战的重要时间点,有重要措施出台的时候股票市场如何反应?市场反应已经越来越钝化了。

“宽货币”环境下的股市下行风险有限

很多朋友说影响股票市场还有另外的因素,就是去杠杆,所谓的紧信用。这个事情的确影响也很大,不仅从股票市场可以看到这种影响,从实际生活中也可以看到这种影响,企业融资难、融资贵的问题越来越严重,尤其中小企业,甚至上市公司股权质押问题也会受到连带的影响。

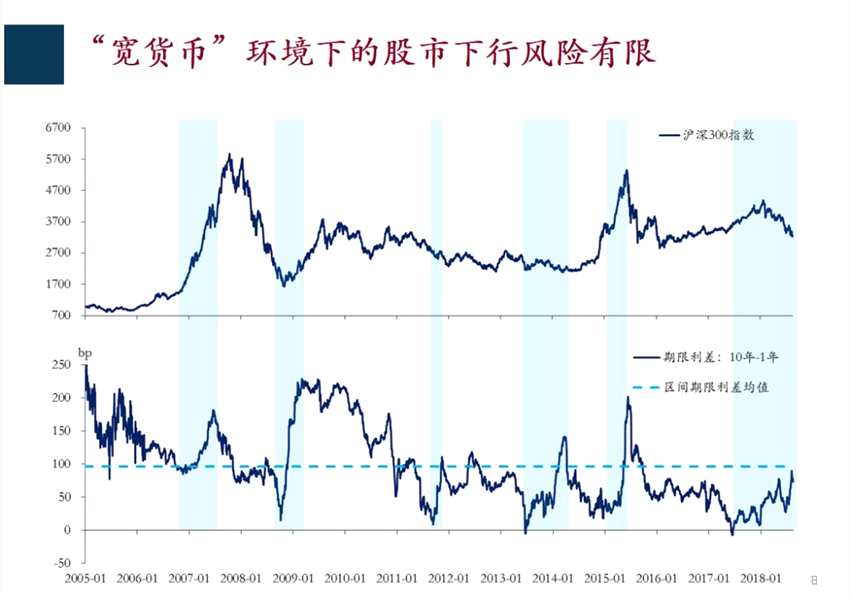

紧信用是中国宏观经济环境中出现的一个非常重要的现象。去年也有紧信用,但是我们现在紧信用的一个特点是“宽货币+紧信用”,这个现象是中国宏观经济发展史上,至少现代宏观发展史上新的现象,以前是没有过的,以前货币和信用是一个概念。有紧货币就有紧信用,反之亦然。今年不一样了,为什么?因为我们在货币和信用之间多了一样东西,这就是加强金融监管。这使货币和信用之间出现了传导问题,才导致出现这个现象。大家在关注紧信用的同时可以看到,代表货币条件的指标无风险利率在出现非常明显的下行。

在“宽货币+紧信用”的环境下,风险资产会如何反应?这是一个新的现象,以前没有经历过的。

“宽货币”、“紧货币”实际上是一个相对的概念,是货币条件相对实体经济投资回报率的相对概念,实体经济投资回报率如果很高,那么利率高一些,货币紧一些,实体经济的日子也很好过,反之,实体经济投资回报率很低,货币收益低一些,实体经济的日子就很难过。

有一个很有意思的指标是债券的收益率曲线,包括长期债券收益率和短期债券收益率。长期债券收益率反映的是一个国家实体经济投资回报率。中国出现过六次宽货币的情景,也就是期限利差扩大的情景,在宽货币的情况下,股票市场是什么表现呢?从历史来看,要么大涨,要么横盘,没有出现大跌的现象。

我们现在经历的很重要的状况是期限利差走扩,这个趋势已经非常明显,对应股票市场的情况是一度上涨了,但今年春节以来就出现了明显的下跌,如何理解这个变化?是不是其他因素,如贸易战、对长期问题担心的短期化的因素?

我们现在经历的很重要的状况是期限利差走扩,这个趋势已经非常明显,对应股票市场的情况是一度上涨了,但今年春节以来就出现了明显的下跌,如何理解这个变化?是不是其他因素,如贸易战、对长期问题担心的短期化的因素?

据我们观察和判断,在宽货币的环境下,尽管有紧信用,但是在宽货币的环境下风险资产很难有大的下行风险,这一点美国股市表现得很充分。2009年以来美国股市十年牛市就是在宽货币的环境下发生的,美国的紧信用是美国金融机构非常谨慎的创造信用,美国企业也是非常谨慎的扩张信用。

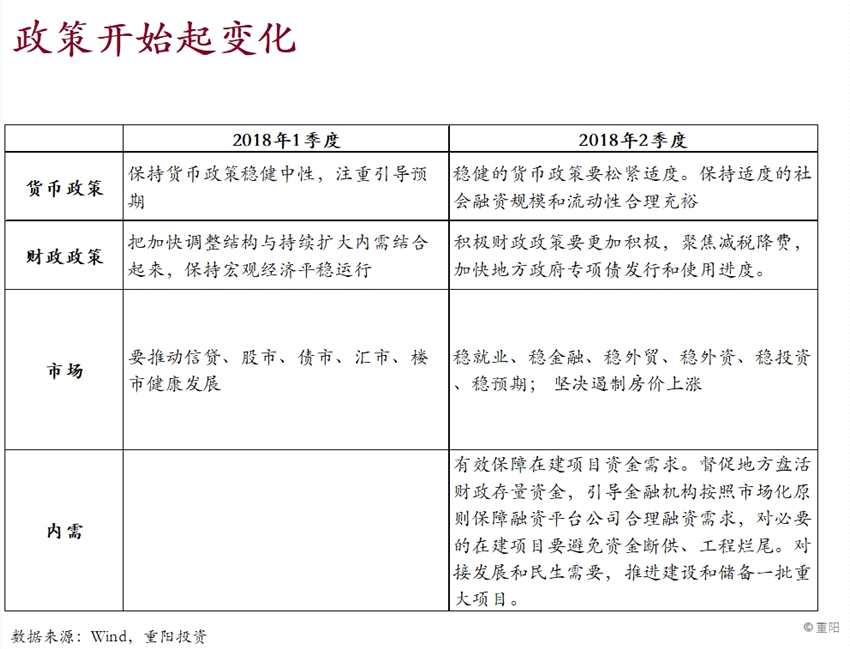

正是在这些背景下,由于紧信用而在市场层面产生了对中国经济未来前景的担心。这一担心非常合理,但是这个担心并没有反映政策层面的变化。从年初的政策口径和不久前召开的国务院常务会议和政治局会议可以看到,政策口径在发生非常明显的变化。此类变化如果在一个相对情绪稳定的市场环境下,肯定会被市场解读为是非常乐观的变化,但是现在大家对这些相对积极的变化视而不见。

未来影响股市的主要外因会怎样

未来影响股市的主要外因会怎样

我们回顾今年以来股票市场的影响因素,自上而下来看,主要就是两大因素,一个是紧信用,一个是贸易战,而这两个因素有四个组合关系,形成四种情景。

情景一是有紧信用没有贸易战,这是一季度发生的情况。情景二是两个都有,二季度基本上是这样的态势,所以二季度市场跌的最多,这是两个因素叠加共振的影响。三季度后,考虑到政策的变化,似乎紧信用已经出现了相当明显的边际变化,而贸易战仍然在持续。所以站在这个时点上,我们需要判断的是后续会是什么样的情景,当然最有可能的仍然是情景三,这也正是我们的现状。但是也可能会发生其他情景,尤其是第四组的情景(紧信用、贸易战均无)我们也不能完全排除它的可能性。

情景一是有紧信用没有贸易战,这是一季度发生的情况。情景二是两个都有,二季度基本上是这样的态势,所以二季度市场跌的最多,这是两个因素叠加共振的影响。三季度后,考虑到政策的变化,似乎紧信用已经出现了相当明显的边际变化,而贸易战仍然在持续。所以站在这个时点上,我们需要判断的是后续会是什么样的情景,当然最有可能的仍然是情景三,这也正是我们的现状。但是也可能会发生其他情景,尤其是第四组的情景(紧信用、贸易战均无)我们也不能完全排除它的可能性。

延续现在的政策环境,甚至不排除政策的继续加码,从概率层面上来看,贸易战会不会有可能有转机呢?这是我们要讨论的问题,从股票市场当前的表现来看,貌似市场情绪给了第二种情景很高的概率。

股市里那些被忽略的利好因素

正是在这些因素的影响下,股票市场跌了不少。但实际上已经出现了一些非常有意思的变化。按理说最了解上市公司的是上市公司自己,我们看到6月份、7月份上市公司的股票回购,从数量和金额上来讲都创了新高。

我们回顾美国股票市场2009年到现在十年的牛市,其中有一个很重要的驱动力量就是上市公司的回购股票,这是宽货币紧信用环境下的一个重要的特点。

我们回顾美国股票市场2009年到现在十年的牛市,其中有一个很重要的驱动力量就是上市公司的回购股票,这是宽货币紧信用环境下的一个重要的特点。

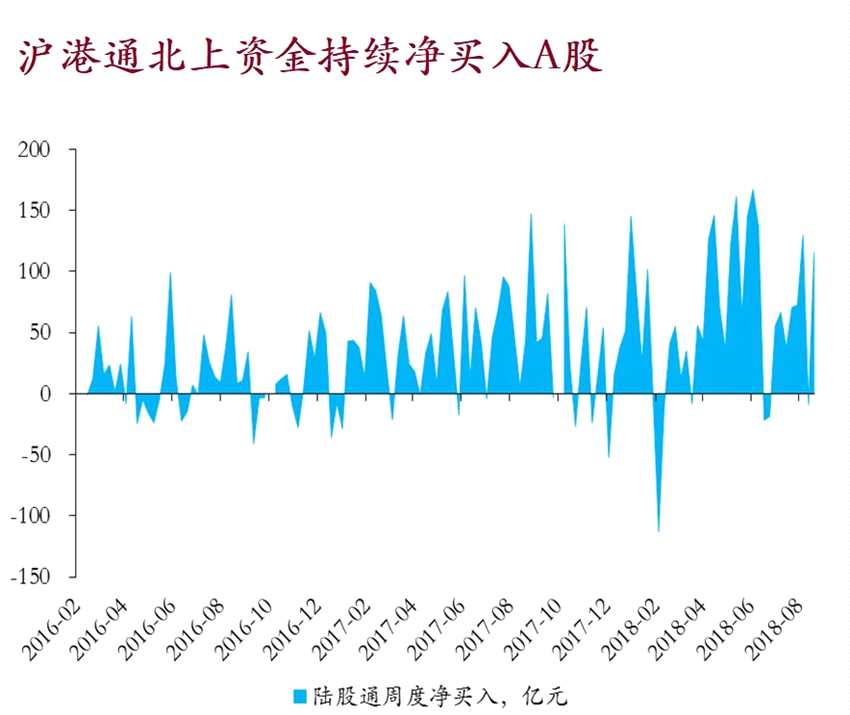

还有一个特点,就是长期资金,北上资金这些外资一直在净买入A股,即使在各种不利因素叠加影响的情况下,在这样情绪低迷的环境下,北上资金还是在净买入A股,这也是积极变化。

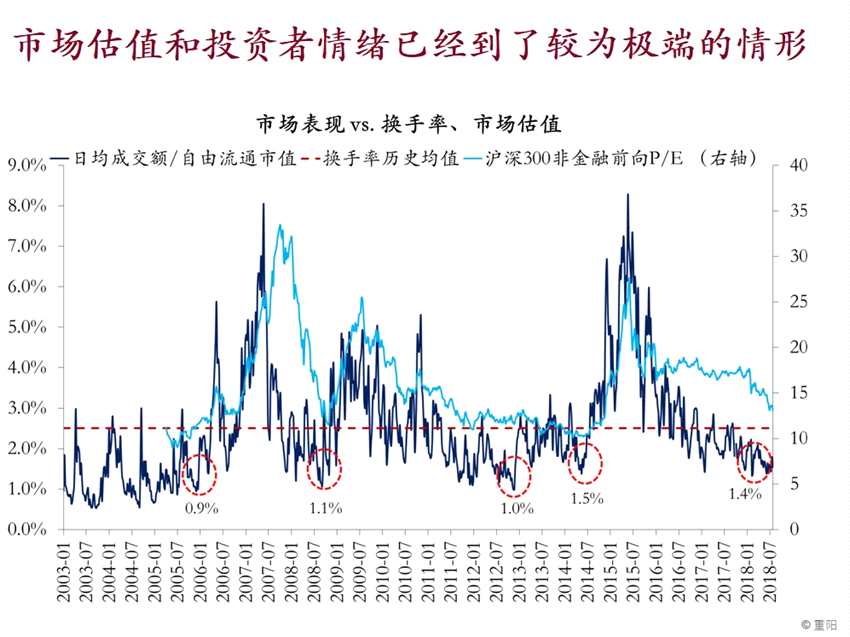

另外还有一个变化,那就是交易量和换手率都在创新低,这代表对上市公司最不了解的那部分投资者的行为。A股市场直到今天交易量80%仍然是个人投资者、散户,散户的行为就体现在这个指标上。

另外还有一个变化,那就是交易量和换手率都在创新低,这代表对上市公司最不了解的那部分投资者的行为。A股市场直到今天交易量80%仍然是个人投资者、散户,散户的行为就体现在这个指标上。

所以在投资者的构成中,有最懂上市公司的上市公司资金,有比较懂上市公司且比较追求长期投资的北上机构资金,也有最不懂上市公司的、最愿意炒作的、小赌怡情的个人投资者,在当前的市场环境下的行为是不一样的,这些也是值得关注的。

所以在投资者的构成中,有最懂上市公司的上市公司资金,有比较懂上市公司且比较追求长期投资的北上机构资金,也有最不懂上市公司的、最愿意炒作的、小赌怡情的个人投资者,在当前的市场环境下的行为是不一样的,这些也是值得关注的。

最后给大家看一个数据,这个数据看着比较复杂,但是比较有意思,我们试图研究前几轮中国股票大熊市的时候,在熊市的最低点时股票市场表现是否有什么规律性?

我们把上市公司的股票表现从高到低排出十档,首先是表现最好的是10%,然后同比例顺次排下去,一直排到最后10%的股票,然后我们研究过去几轮熊市最低点上市公司股价的表现。

以2001年到2015年这一波为例, 2001年到2005年最低点是2005年6月30日。从2004年3月30日到2006年3月30日,在市场触底前一年股票市场表现是相当分化的,表现好的会涨很多,表现差的会跌很多,但是当触底前一个季度时,你会发现好公司、差公司都一样出现补跌的现象。如果我们看它的标准差,在触底前一年和触底前一个季度有非常大的标准差,在触底前一年标准差很大,触底前一个季度标准差很小。

以2001年到2015年这一波为例, 2001年到2005年最低点是2005年6月30日。从2004年3月30日到2006年3月30日,在市场触底前一年股票市场表现是相当分化的,表现好的会涨很多,表现差的会跌很多,但是当触底前一个季度时,你会发现好公司、差公司都一样出现补跌的现象。如果我们看它的标准差,在触底前一年和触底前一个季度有非常大的标准差,在触底前一年标准差很大,触底前一个季度标准差很小。

假定当前的市场是底部,我们看当前市场类似的规律率,如果从现在看过去12个月的股票表现,明显分化。但是从这个时点看过去一个季度,我们看到的是好股票、坏股票、表现好的、表现差的股票一起跌,以至于出现当前的标准差是1.6,大概是历次熊市的平均水平。

给大家分享这些观察和数据,希望能为大家在当前市场做好投资有所帮助。同样的数据不同的朋友看下来、分析下来可能结论不尽相同,我们跟大家也是在一起学习。我们的初步结论是,在这个时点上再看空A股是不是太晚了?这是我们的结论,谢谢大家!

股票市场,贸易战,上市公司,长期,短期