同是上修业绩预期有的真材实料 有的卖股票(名单)

摘要: 同样是上修业绩预期,有的真材实料,有的靠卖股票,还有的靠补助在半年度业绩报告披露大幕拉开的同时,不少公司发布了业绩修正公告,其中那些向上修正业绩预测的公司,成为投资者寻找业绩“黑马”的重要标的。若按今

同样是上修业绩预期,有的真材实料,有的靠卖股票,还有的靠补助

在半年度业绩报告披露大幕拉开的同时,不少公司发布了业绩修正公告,其中那些向上修正业绩预测的公司,成为投资者寻找业绩“黑马”的重要标的。

若按今年一季报(或单独预告)中对上半年净利润预测上限与最新修正公告中的净利润预测上限之间的差额计,在目前已发布的200份业绩修正公告中,有半数为正值。这意味着,这些公司在今年一季度后,或因政策面,或因行业面,或因经营策略等等,取得了超出预期的成绩。

一名资深的投资者表示,“因各类利好因素传导至经营层面,这些公司超预期的高增长态势往往会在此基础上延续至下半年。与之相对,部分因投资收益或政府补贴而上修业绩预测的公司,其业绩未来的增长或难以持续。”

受益供给侧改革

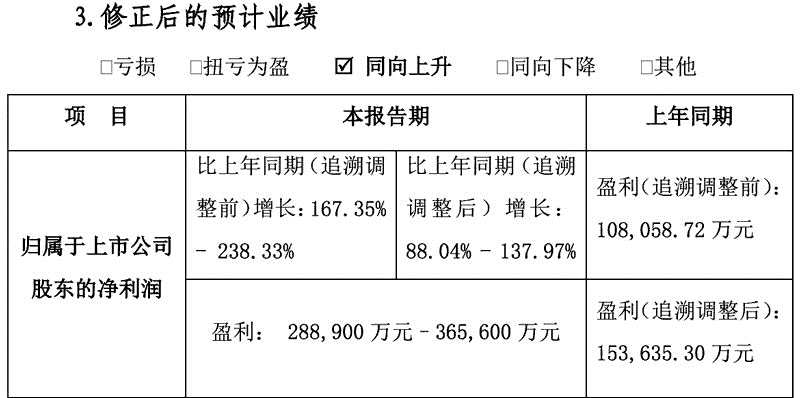

7月9日至23日,【三钢闽光(002110)、股吧】股价快速攀升,区间涨幅接近30%。

一个背景是,7月6日晚,三钢闽光披露了业绩修正公告。

一个背景是,7月6日晚,三钢闽光披露了业绩修正公告。

这一增的最高幅度可达到17亿元。那么,业绩为何超预期?

这一增的最高幅度可达到17亿元。那么,业绩为何超预期?

公司将首要原因归结为受益于供给侧改革:

正如行业专家所言,作为福建龙头钢企以及吨钢盈利强劲的普钢国有企业,三钢闽光直接受益于供给侧结构性改革。

正如行业专家所言,作为福建龙头钢企以及吨钢盈利强劲的普钢国有企业,三钢闽光直接受益于供给侧结构性改革。

在行业整体供需关系明显改善的背景下,钢材价格快速回升。不仅如此,2017年上半年开展打击“地条钢”行动,“地条钢”产能出清规模也在提升。据了解,公司建材产品在福建省市场占有率达70%,因此利好公司增厚业绩。

而第二个原因,则是受益于三安钢铁的并表。

天风证券研报显示,三安钢铁的产品主要为热轧带肋钢筋和高速线材,均面向福建市场销售。根据公司报告,2017年1-8月线材产量43.65万吨,棒材产量144.48万吨,按照1-8月产量折算全年钢材产量为282.20万吨,而公司2017年净利润17.54亿元,实现吨钢净利润621.55元/吨;

同期三钢闽光产量651.84万吨,净利润39.90亿元,平均吨钢净利润612元/吨。公司以27.6亿收购三安钢铁,按照2017年财务报表进行计算,市盈率为1.57。新注入资产质量优良,吨钢盈利行业领先,有利于后期公司盈利增长。

此外,上修净利润预测上限差额超过1.3亿元的【沙钢股份(002075)、股吧】也是如此。

公司此前预计的盈利区间为45,360万元~54,800万元

公司此前预计的盈利区间为45,360万元~54,800万元

公司表示,因供给侧改革成效显着,上半年钢材市场基本保持稳定,较上年同期钢材价格上涨、销量增加;同时,公司降本增效成果显着,盈利能力得到提升。

再看大型炭黑企业【黑猫股份(002068)、股吧】。

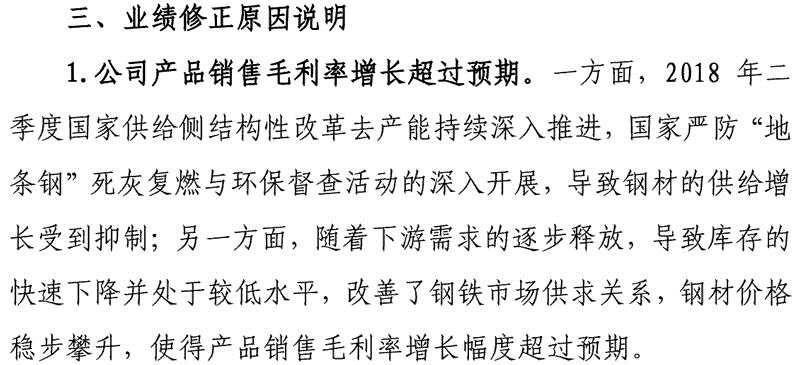

公司称,2018年上半年,受环保和供给侧改革政策延续影响,公司主营产品炭黑行业供需结构进一步改善,产品盈利水平较去年同期有所提升。

公司此前预计的盈利区间为21,532.83万元~26,483.66万元

公司此前预计的盈利区间为21,532.83万元~26,483.66万元

从行业上看,炭黑行业迎来整合期。公司作为国内炭黑行业龙头,率先完成全国化产业布局。

公告显示,截至 2017 年底, 黑猫股份拥有炭黑产能 112 万吨,生产炭黑 99.81 万吨,占行业产量近 20%。此外,公司率先完成了全国产业布局,在江西景德镇、辽宁朝阳、陕西韩城等地建立了八个生产基地。正是具备在规模、技术以及全国网络上的优势,公司成为普利司通、米其林、固特异等众多一流跨国轮胎企业的供应商。

掘金“行业周期”

除了政策维度,行业景气也是影响上市公司盈亏的重要因素。

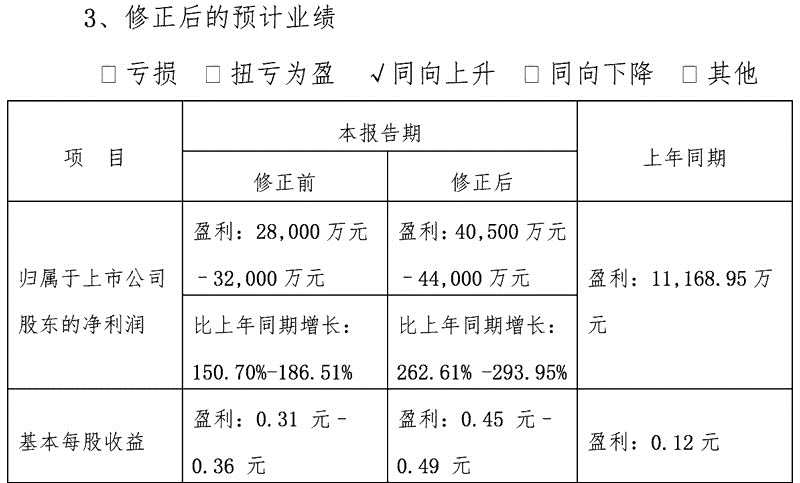

先来看看近期走势十分强劲的【风华高科(000636)、股吧】,特别是自7月6日晚披露业绩修正公告后,其股价在短暂回调后加速上行,期间涨幅已经超过40%。

触发股价大涨的因素之一也是业绩预测的上修公告:

触发股价大涨的因素之一也是业绩预测的上修公告:

那么,最高1.2亿元的利润增加从何而来?

那么,最高1.2亿元的利润增加从何而来?

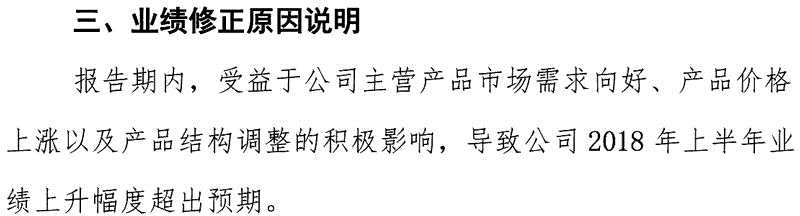

产品市场向好、产品价格上涨、结构调整起效,三因素共振,风华高科获得超预期收益。

产品市场向好、产品价格上涨、结构调整起效,三因素共振,风华高科获得超预期收益。

进入2018年以来,以MLCC为代表的被动元件市场延续了前一年的缺货行情,景气度不断攀升,行业的持续景气也大力拉动了MLCC生产设备的需求。

据了解,目前以烧结炉为主的设备交货期延长至14-18个月,加上MLCC生产流程复杂,各大主力厂商2019年之前均难以大幅扩充产能,供需矛盾仍突出。

作为国内MLCC龙头企业,公司于 2017 年 8 月和 12 月分别发布扩产计划应对产能瓶颈。

其中,在今年 12 月份预期达产的“新增月产 100 亿只片式电阻器技改扩产项目”和“新增月产10亿只叠层电感器技改扩产项目”,预计年均新增营收 4.5 亿元, 新增利润 8143.27 万元。同时,公司披露今年下半年仍有扩产计划。

自修正公告发出至今获得23%区间涨幅的【青松股份(300132)、股吧】同样受益于行业高景气。

青松股份预测净利润的最高增长差额也接近亿元级别。

青松股份预测净利润的最高增长差额也接近亿元级别。

公司此前预计的盈利区间为5200万元~6400万元

公司此前预计的盈利区间为5200万元~6400万元

从过往公告看,公司此次利润增长主要源于核心产品合成樟脑和冰片的价格持续上涨。

据查,公司是全球最大的合成樟脑及中间产品的供应商,深耕松节油深加工产业链,以合成樟脑为主,逐步增加冰片等深加工产品,产品广泛应用于医药、香精香料、工业、日化等领域。

【国海证券(000750)、股吧】研报显示,公司目前拥有 1.5 万吨/年的合成樟脑和 1000 吨/年的冰片产能,其中合成樟脑产能规模占国内 的78.9%、全球的 44.8%,全球第一。2017 年公司实现营收 8.11 亿元,其中合成樟脑和冰片分别占 78.0%和 11.5%。

氯碱、粘胶龙头【中泰化学(002092)、股吧】同样也是在行业产品景气的背景下实现量价齐升。

公司此前预计的盈利区间为85,000万元~105,000万元

公司此前预计的盈利区间为85,000万元~105,000万元

根据Wind资讯数据显示,2018二季度的PVC社会库存减少量达到了28.5万吨,较去年同期增62%,国内PVC下游需求在二季度有较为明显的回升。

另据【财通证券(601108)、股吧】研报显示,在电石生产及其上游原料石灰石环保整治背景下,电石价格稳步增长,目前西北地区到货价(中间价,截至2018.7.13)为3110元(+14%)。成本端电石高价有望支撑PVC价格继续上行,其中2018二季度的行业PVC-电石价差为2012元/吨(同比+15%,环比+0.7%)。目前,中泰化学一体化生产下已基本实现电石自给,受行业景气刺激明显。

此外,修正公告披露至今股价涨幅达30%的【仙坛股份(002746)、股吧】和13%的山河智能也是在各自行业上行中具备议价能力。

其中,仙坛股份受益于“鸡肉产品价格涨幅超过预期”,【山河智能(002097)、股吧】则因“工程机械行业继续保持景气,挖机销量大幅增长,同时高毛利产品旋挖钻机持续供不应求,整体淡季不淡,收入同比继续大增;AVMAX 业绩稳步增长”。

其中,仙坛股份受益于“鸡肉产品价格涨幅超过预期”,【山河智能(002097)、股吧】则因“工程机械行业继续保持景气,挖机销量大幅增长,同时高毛利产品旋挖钻机持续供不应求,整体淡季不淡,收入同比继续大增;AVMAX 业绩稳步增长”。

投资收益“最大化”

相较于上述公司,有些公司却是因股权投资而获取额外收益的。

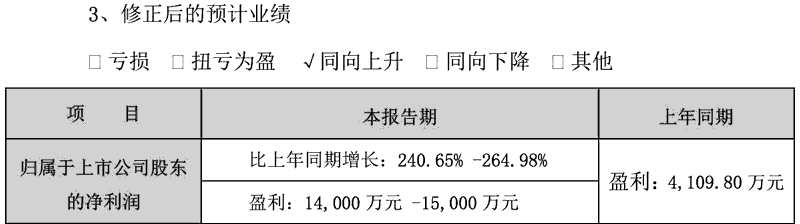

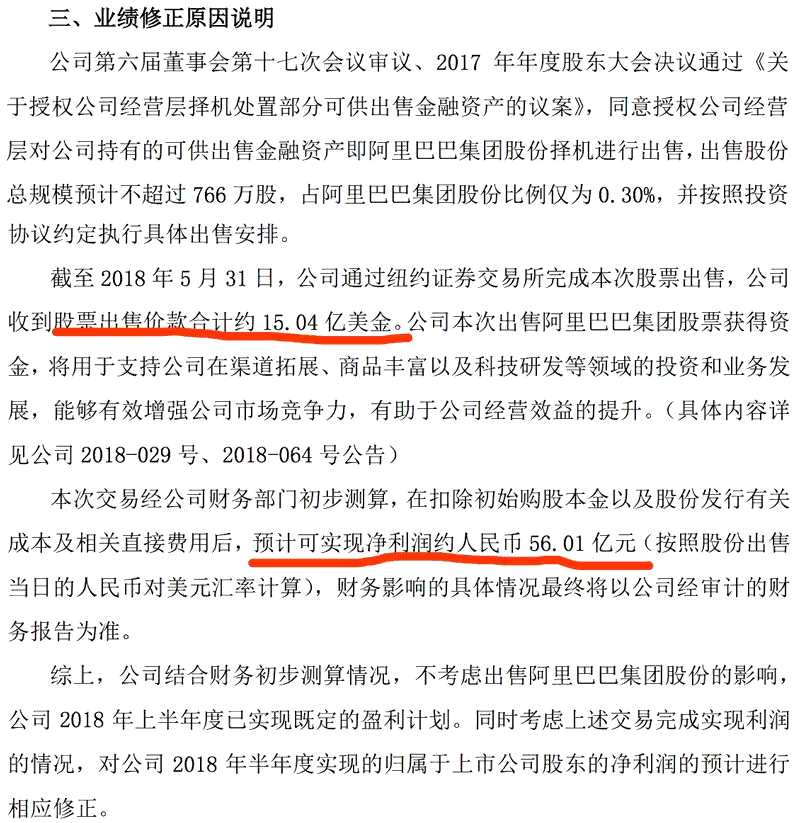

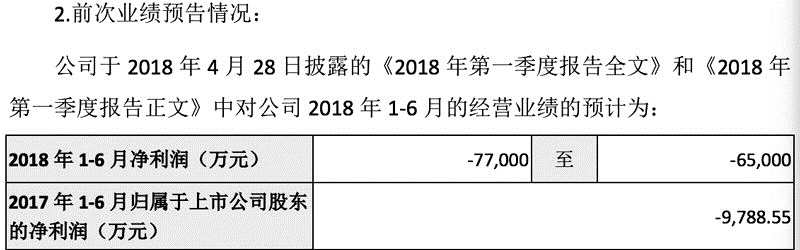

【苏宁易购(002024)、股吧】是典型案例之一。

公司依靠出售所持阿里巴巴集团的股份获得的资金达到15.04亿美元,正是通过这一操作,相较首次披露半年度业绩预告,公司获得了额外的56亿元收益。

同样靠卖股份获益的还有【水晶光电(002273)、股吧】。

同样靠卖股份获益的还有【水晶光电(002273)、股吧】。

公司在修正公告中称,向上修正业绩的主要原因是公司在半年度报告期内减持了参股子公司日本光驰90.10 万股股份,预计获得约1.34 亿元人民币的投资收益计入公司当期损益,使得公司 2018 年半年度业绩增长超于预期。

公司此前预计的盈利区间为15,396.61万元~20,015.59万元

公司此前预计的盈利区间为15,396.61万元~20,015.59万元

政府补助“催动”增长

业绩超预期的原因有很多,其中有一部分并非来自公司自身,更确切地说似乎属于“被动”增加,含金量相对不高。

我们先看看【维信诺(002387)、股吧】的原始预测:

最高亏损直奔8亿元

最高亏损直奔8亿元

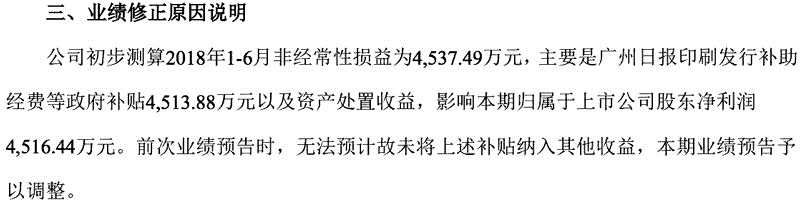

不过,由于“公司控股子公司及孙公司在 2018 年上半年度内申请政府补助工作进展顺利”,公司发布了修正业绩公告:

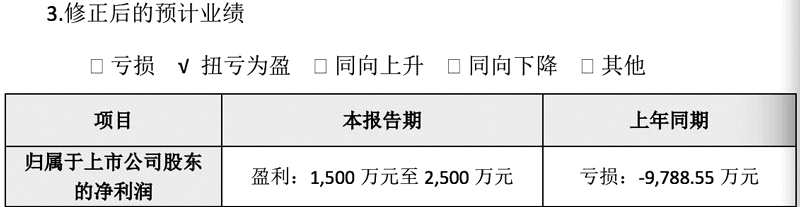

上修业绩“靠”政府补助的还有【粤传媒(002181)、股吧】

上修业绩“靠”政府补助的还有【粤传媒(002181)、股吧】

公司此前预计的净利润为亏损1,000万元~0万元

公司此前预计的净利润为亏损1,000万元~0万元

正如公司披露:

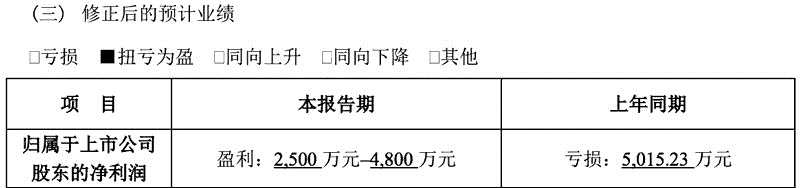

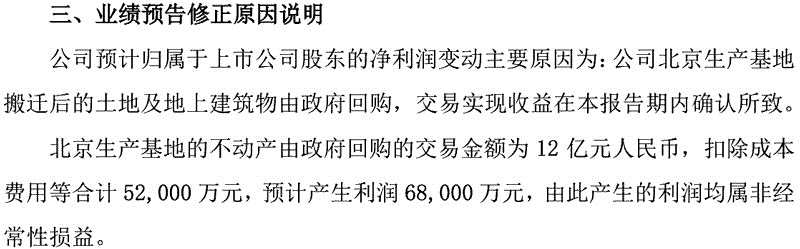

【京威股份(002662)、股吧】则稍有不同。

【京威股份(002662)、股吧】则稍有不同。

公司在今年一季报中预测,上半年的预计净利润变动区间为-25000万元~-15000 万元。不过,经修正后,预测净利润变成:

至于原因,公司说法如下:

至于原因,公司说法如下:

净利润,万元,盈利,万吨,披露