招商策略:中报盈利增速回落 商誉减值冲击正在弱化

摘要: 【招商策略】业绩洗礼后哪些行业表现出色?——创业板2018年中报业绩预告分析来自微信公众号:招商策略研究张夏耿睿坦创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经

【招商策略】业绩洗礼后哪些行业表现出色?——创业板2018年中报业绩预告分析

来自微信公众号:招商策略研究

张夏 耿睿坦

创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经营性损益变动公司后创业板业绩增速为14.7%;盈利改善明显的细分子行业集中在化工、半导体、医药生物(创新药)、机械设备等。

核心观点

2017创业板上市公司2018年中报业绩预告披露完毕。根据业绩预告中值计算,创业板累计盈利增速为8.2%,2017/2018Q1盈利增速分别为-23.8%/33.3%。部分公司由于非经营性因素而导致盈利发生大幅度变动,对于整个板块的业绩造成干扰。剔除掉发生较大非经营性损益变动的公司后创业板盈利增速回落至14.7%,2017/2018Q1盈利增速分别为7.4%/32.3%。(注明:发生较大幅度非经营性损益变动的公司包括光线传媒(300251,股吧)、坚瑞沃能(300116,股吧)、宁德时代(300750,股吧)、乐视网(300104,股吧)。温氏股份(300498,股吧)由于其市值较大,所以也将其一并剔除。)由于创业板内部业绩分化,同时受到商誉减值、坏账损失、出售可交易性金融资产等因素业绩波动幅度较大,我们选取了历年创业板盈利增速的中值进行测算,2018年中报盈利增速中值为13.8%,2017/2018Q1盈利增速中值为12.6%/15.9%。

中小板中报业绩预告于4月10日披露完毕,盈利增速测算值为14.9%。截至7月15日,由于部分公司业绩不达预期因而下修之前的预计的业绩情况。苏宁云商出售可供出售金融资产而产生了较多的非经常性损益,剔除掉该公司后,中小板中报业绩预告累计盈利增速回落至12.6%。

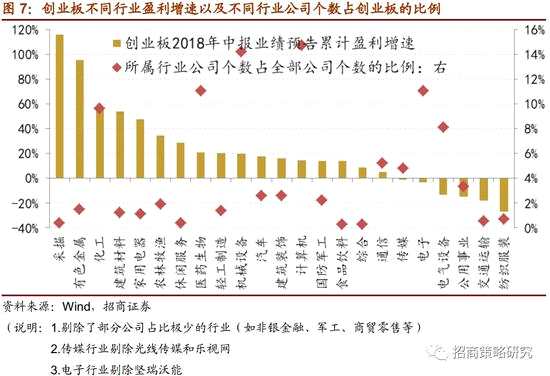

创业板中较为集中的是TMT、医药、建材、化工、机械装备等行业。结合公司个数所占比例和盈利增速,盈利改善较为明显的行业集中在化工、医药、机械设备等。1. 化工行业的盈利增速达到55.7%,延续了一季度高增长的态势。油价中枢上移加速煤化工业绩改善,大多数保持高增长的公司得益于产品销售价格上升。2. 计算机行业2018H1盈利累计增速为14.8%,扭转了2017年负增长的局面。虽然计算机行业在2017年末释放了较多的商誉减值压力,但是部分公司的业绩承诺将于2018年到期,未来四季度进行商誉减值测试时所产生减值风险依然应引起重视。景气度向上的云计算产业链在未来的确定性较强。目前创业板中有9家云计算产业链公司披露了中报业绩预告,累计盈利增速为26.9%。由于大部分云计算相关的公司处于云基础建设初期,需要大量的资本投入和设备部署等,盈利能力有望在未来进一步释放。3. 电子行业中报业绩增速回落至-3.1%。进入三季度是电子行业的传统旺季,需求端的提升有望改善业绩。半导体的业绩依然保持了非常强劲的增长,创业板**有15家公司披露了中报业绩预告,盈利增速为14.6%。全部A股上市公司有25家半导体上市公司披露了中报业绩预告,中报累计盈利增速为432%,延续了过去几个季度强势增长的势头。4. 创业板中集中了较多的医药生物类上市公司,医药生物中报盈利增速为20.9%。值得一提的是创新药这一细分子行业的盈利表现非常好。创业板中有7家创新药公司披露了中报业绩预告,盈利增速达到151.3%;预计政策红利为高端仿制药生产商带来更大的发展空间。5. 机械设备中报盈利增速为19.8%。一方面受益于行业内历史遗留库存清理较为完全带动传统工程机械的销量回暖,另一方面高端制造业的发展对于工业机器人(300024,股吧)、数控机床等智能化高端化机械设备的需求进一步提升。

风险提示:业绩下修,宏观经济波动,贸易战摩擦加剧

目 录

01 整体概览—盈利增速回落

01 整体概览—盈利增速回落

1、盈利增速回落,非经营性因素干扰较大

截至7月15日,创业板已有728家上市公司披露了2018年中报业绩预告,披露比例达到100%。根据业绩预告中值计算,创业板累计盈利增速为8.2%,2017/2018Q1盈利增速分别为-23.8%/33.3%。

创业板中部分公司由于非经营性因素而导致盈利发生大幅度变动,对于整个板块的业绩造成干扰。剔除掉发生较大非经营性损益变动的公司后创业板盈利增速回落至14.7%,2017/2018Q1盈利增速分别为7.4%/32.3%。

(注明:发生较大幅度非经营性损益变动的公司包括光线传媒、坚瑞沃能、宁德时代、乐视网。温氏股份由于其市值较大,所以也将其一并剔除。)

目前创业板和中小板中报业绩预告披露比例几乎为100%,中小板中报盈利增速测算值回落至12.6%,2017/2018Q1盈利增速分别为21.4%/24.3%。主板披露比例约为25.1%,由于披露比例较低所以参考性较差,中报盈利增速测算值为49.4%,2017/2018Q1盈利增速分别为20.0%/15.3%。

单季度盈利方面,2018Q2创业板单季度盈利增速为-7.2%,相比一季度的13.4%下降了20.6个百分点。剔除掉温氏、乐视、光线、坚瑞沃能和宁德时代后,创业板二季度盈利增速回落至5.9%,相比一季度下降了22.3个百分点,但是好于2017年四季度的盈利情况。

单季度盈利方面,2018Q2创业板单季度盈利增速为-7.2%,相比一季度的13.4%下降了20.6个百分点。剔除掉温氏、乐视、光线、坚瑞沃能和宁德时代后,创业板二季度盈利增速回落至5.9%,相比一季度下降了22.3个百分点,但是好于2017年四季度的盈利情况。

由于创业板内部公司业绩较为分化,同时受到商誉减值、坏账损失、出售可交易性金融资产等因素业绩波动幅度较大,我们选取了历年创业板盈利增速的中值进行测算,2018年中报中创业板盈利增速中值为13.8%,2017/2018Q1盈利增速中值分别为12.6%/15.9%。

由于创业板内部公司业绩较为分化,同时受到商誉减值、坏账损失、出售可交易性金融资产等因素业绩波动幅度较大,我们选取了历年创业板盈利增速的中值进行测算,2018年中报中创业板盈利增速中值为13.8%,2017/2018Q1盈利增速中值分别为12.6%/15.9%。

2、创业板预警类型变化情况

2、创业板预警类型变化情况

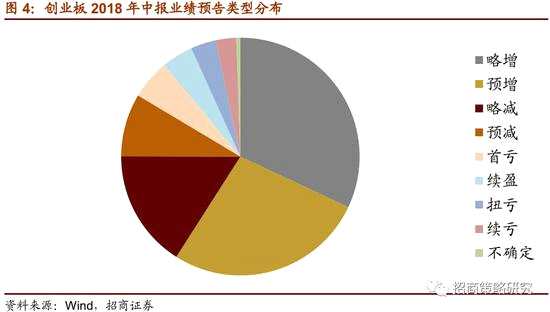

预警类型方面,创业板略增、预增和续盈的公司占比合计63.3%,其他类型占比分别为略减(16.0%)、预减(8.6%)、续亏(2.8%)、首亏(5.4%)、扭亏(3.5%)。

3、中小板中报业绩增速下修至12.6%

3、中小板中报业绩增速下修至12.6%

中小板中报业绩预告于4月10日披露完毕,盈利增速测算值为14.9%。截至7月15日,由于部分公司业绩不达预期因而下修之前的预计的业绩情况。苏宁云商出售可供出售金融资产而产生了较多的非经常性损益,剔除掉该公司后,中小板中报业绩预告累计盈利增速回落至12.6%。

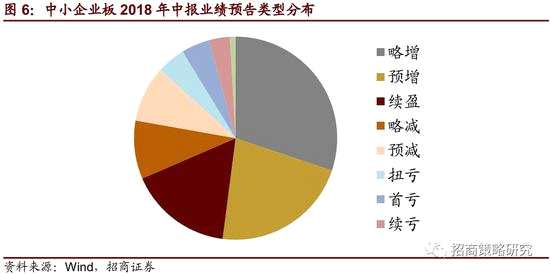

中小企业板略增、预增和续盈的公司占比合计65.8%,其他类型占比分别为略减(9.3%)、预减(9.0%)、续亏(3.3%)、首亏(4.5%)、扭亏(4.5%)。

中小企业板略增、预增和续盈的公司占比合计65.8%,其他类型占比分别为略减(9.3%)、预减(9.0%)、续亏(3.3%)、首亏(4.5%)、扭亏(4.5%)。

02 盈利改善明显的行业集中在化工、医药、半导体

02 盈利改善明显的行业集中在化工、医药、半导体

创业板中较为集中的是TMT、医药、建材、化工、机械装备等行业。结合公司个数所占比例和盈利增速,盈利改善较为明显的行业集中在化工、医药生物、机械设备等。

1、化工:油价中枢上移加速煤化工业绩改善

1、化工:油价中枢上移加速煤化工业绩改善

根据中报业绩预告,创业板中化工行业的盈利增速达到55.7%,延续了一季度高增长的态势。大多数保持高增长的公司得益于产品销售价格上升。

上半年原油价格处于上升趋势,布伦特原油价格累计上涨了16.9%。原油价格逐渐中枢上移,煤化工产业链的化工品企业受益于煤炭价格的相对低位,原油和煤炭价差扩大降低了煤化工产品的原材料成本;以醋酸为代表的化工品在年初的价格约为4600元/吨,在原油价格的带动醋酸价格上升13.5%至5200元/吨(截至6月30日)。OPEC原油增产有限以及全球原油库存下降至低位将会在下半年对于油价中枢上移带来支撑。

同时细分子行业中的农药和橡胶制品出口比例很高,二季度人民币持续贬值将为相关标的公司带来汇兑收益。

2、计算机:商誉减值压力尚未充分释放

2、计算机:商誉减值压力尚未充分释放

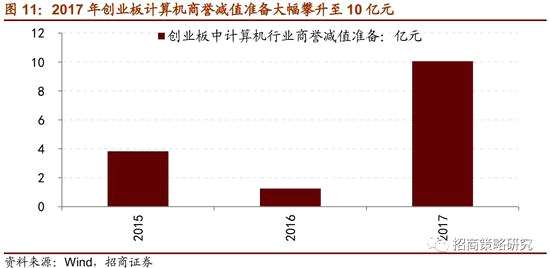

2017年四季度计算机行业计提了十亿元左右的商誉减值准备,对于当期利润直接造成了较大冲击。2017年创业板中计算机行业净利润增速为-10.5%。根据2018年中报业绩预告测算,创业板中计算机行业2018H1盈利累计增速为14.8%,扭转了2017年负增长的局面。虽然计算机行业在2017年末释放了较多的商誉减值压力,但是部分公司的业绩承诺将于2018年到期,未来四季度进行商誉减值测试时所产生减值风险依然应引起重视。

行业内部业绩分化较为明显,景气度向上的云计算产业链在未来的确定性较强。目前创业板中有9家云计算产业链公司披露了中报业绩预告,累计盈利增速为26.9%。由于大部分云计算相关的公司处于云基础建设初期,需要大量的资本投入和设备部署等,盈利能力有望在未来得到进一步释放。

行业内部业绩分化较为明显,景气度向上的云计算产业链在未来的确定性较强。目前创业板中有9家云计算产业链公司披露了中报业绩预告,累计盈利增速为26.9%。由于大部分云计算相关的公司处于云基础建设初期,需要大量的资本投入和设备部署等,盈利能力有望在未来得到进一步释放。

IDC在最新的市场研究报告中做出预测,2018年云计算环境中部署的IT基础建设产品总支出将达到523亿美元,同比增长10.9%。根据Synergy Research统计口径,2018年一季度云计算基础建设收入达到150亿元,同比增速达到51%。国内云计算市场潜力大,目前渗透率较低,云计算将会凭借运行效率高等优势代替传统的信息技术行业运行模式。

IDC在最新的市场研究报告中做出预测,2018年云计算环境中部署的IT基础建设产品总支出将达到523亿美元,同比增长10.9%。根据Synergy Research统计口径,2018年一季度云计算基础建设收入达到150亿元,同比增速达到51%。国内云计算市场潜力大,目前渗透率较低,云计算将会凭借运行效率高等优势代替传统的信息技术行业运行模式。

3、电子:Q3行业有望迎来景气改善,半导体延续强势增长势头

3、电子:Q3行业有望迎来景气改善,半导体延续强势增长势头

6月创业板中电子行业中报业绩增速回落至-3.1%,2017/2018Q1盈利增速分别为14.6%/2.6%(剔除坚瑞沃能)。进入三季度是电子行业的传统旺季,需求端的提升有望改善业绩。细分子行业中半导体的业绩依然保持了非常强劲的增长,创业板中有15家半导体上市公司披露了中报业绩预告,中报累计盈利增速为14.6%。全部A股上市公司中有25家半导体上市公司披露了中报业绩预告,中报累计盈利增速为432%,延续了过去几个季度强势增长的势头。

与一季度相比,二季度后智能手机销量和产量发生了较大幅度的改善,对于半导体行业的盈利持续改善有一定的拉动作用。由于智能手机换代、智能家居的发展等对于半导体的需求很高,半导体的销量保持了较高的增长速度,同时半导体在业绩方面也有非常不错的表现。观察全部A股中半导体行业的历史盈利情况,2017年和2018年一季度的盈利增速分别为46.3%和170.6%。另外出口型企业在二季度受益于人民币贬值带来的汇兑收益,将会对于业绩改善有一定的拉动作用。

与一季度相比,二季度后智能手机销量和产量发生了较大幅度的改善,对于半导体行业的盈利持续改善有一定的拉动作用。由于智能手机换代、智能家居的发展等对于半导体的需求很高,半导体的销量保持了较高的增长速度,同时半导体在业绩方面也有非常不错的表现。观察全部A股中半导体行业的历史盈利情况,2017年和2018年一季度的盈利增速分别为46.3%和170.6%。另外出口型企业在二季度受益于人民币贬值带来的汇兑收益,将会对于业绩改善有一定的拉动作用。

进入三季度以后,苹果手机产业链进入备货周期,行业景气度向上。同时贸易战紧张情绪有所缓解,对于依赖于进口原材料的公司将会有一定的边际好转。

4、医药生物:盈利稳健,创新药业绩释放

4、医药生物:盈利稳健,创新药业绩释放

创业板中集中了较多的医药生物类上市公司,根据业绩预告中值测算,医药生物中报盈利增速为20.9%。参考1-5月全国规模以上工业企业的经济效益数据,医药制造业累计收入增速为13.9%,累计利润总额增速为13.2%,处于小幅回落中,整体来看医疗制造工业企业的经营状况运行平稳。目前已经有四批仿制药一致性评价药品品种落地。

值得一提的是创新药这一细分子行业的盈利表现非常好。创业板追踪共有7家创新药公司披露了中报业绩预告,盈利增速达到151.1%;预计政策红利为高端仿制药生产商带来更大的发展空间。

5、机械设备:工程机械需求改善带动业绩向好

5、机械设备:工程机械需求改善带动业绩向好

创业板中机械设备中报盈利增速为19.8%。参考全部A股中机械设备类上市公司的利率比例大约为65%,通用机械和专用设备的盈利增速大约为56.5%和42.9%。一方面受益于行业内历史遗留库存清理较为完全带动传统工程机械的销量回暖,另一方面高端制造业的发展对于工业机器人、数控机床等智能化高端化机械设备的需求进一步提升。

03 盈商誉减值冲击正在弱化

03 盈商誉减值冲击正在弱化

1、2017Q4大量计提的商誉减值是创业板业绩下滑的主要原因

2017年四季度大量计提的商誉减值是创业板业绩下滑的主要原因。2017年四季度由于创业板部分公司未达业绩承诺而计提了较多的商誉减值,剔除温氏股份、乐视网和光线传媒后创业板2017年累计盈利增速较大幅度下滑至2.0%。商誉减值准备合计为121.8亿元,剔除影响较大的坚瑞沃能(商誉减值为46.2亿元)后商誉减值依然高达75.6亿元,远远高于2016年的20.3亿元,原因在于2015年为创业板并购高峰期,2015年发生并购重组的公司在经历了三个会计年度的业绩承诺期之后由于盈利情况不及承诺,于2017年末计提了大量的商誉减值准备,从而对于盈利造成了较大的冲击。

目前创业板的存量商誉有待消化。2018年一季度创业板商誉合计达到2537亿元,同比增速回落至21.3%。和2015年相比,并购重组的数量和交易金额都发生较大的幅度的下降,随之产生的商誉增速大大放缓,但是目前已累计的商誉总量已经达到2537亿元,占净资产的比例为20.4%。。

目前创业板的存量商誉有待消化。2018年一季度创业板商誉合计达到2537亿元,同比增速回落至21.3%。和2015年相比,并购重组的数量和交易金额都发生较大的幅度的下降,随之产生的商誉增速大大放缓,但是目前已累计的商誉总量已经达到2537亿元,占净资产的比例为20.4%。。

2、剔除并表因素后内生增长力量仍在

2、剔除并表因素后内生增长力量仍在

创业板内生增长力量仍在。本文统计了创业板公司发生并购并表的情况。2017年共有41家新增并表公司,带来的利润增量有32.5亿元;另外有45家公司在2016年已经并表,在2017年带来的利润增量有40.7亿元。同时创业板上市公司计提商誉减值共有75.6亿元。剔除并购并表因素之后,2017年创业板内生增长带来的利润增量为64.6亿元,同比增长约为8.2%。

3、商誉风险逐渐化解

3、商誉风险逐渐化解

2017年四季度上市公司释放了很多商誉减值的压力之后,2018年一季度盈利情况大幅好转,盈利增速接近2016年的水平,整体增速处于高位回落之中。2018年依然会有一部分公司业绩承诺期到期,由于大部分公司一般在年末(每年第四季度)进行商誉减值测试,即便对于盈利造成冲击将会大概率发生在四季度。部分公司将于半年报中披露承诺业绩的达标情况,要关注并购并表公司的商誉减值风险,预计相比2017年将会有一定程度的弱化,有以下三点原因:

第一、2017年已计提了大量商誉减值准备,缓解了2018年商誉减值的压力。

第二、上市公司并购重组的数量和交易金额进入2017年后处于放缓的节奏,业绩承诺不及预期的风险相对降低。

第三、商誉减值数额较大的行业集中在传媒、计算机和电子等,但是占净资产比例相对较低,且盈利增速尚可。

盈利,创业板,中报,商誉,减值