西南策略:A股三季度迎接吃饭行情 成长股有望迎反弹

摘要: 迎接“吃饭”行情摘要l市场如期迎来了反弹。三季度,市场有望进入到一段难得的“吃饭”行情。l经济去杠杆、中美贸易战以及资本市场制度变革(CDR等)是影响A股运行的三大关键因素。市场在很长一段时期内都会随

迎接“吃饭”行情

摘要

摘要

l 市场如期迎来了反弹。三季度,市场有望进入到一段难得的“吃饭”行情。

l 经济去杠杆、中美贸易战以及资本市场制度变革(CDR等)是影响A股运行的三大关键因素。市场在很长一段时期内都会随着这三大因素的起伏而起伏。此前,这三大因素不断激化,对市场形成了负面冲击。而随着这三大因素影响的阶段性放缓,市场也随之进入到一段难得的反弹窗口期。

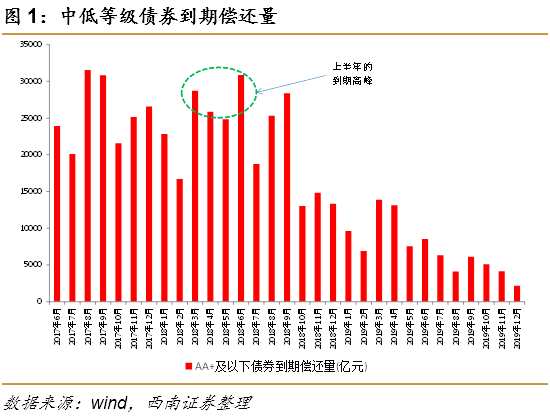

l 在经济去杠杆方面,随着央行流动性的释放,信用利差扩大、实体经济融资成本高的状况有望得到边际改善。在央行公布降准信息后,信用债利率出现明显回调,显示资金开始买入信用债。同时七八月份到期中低等级债券规模明显下降。

l 贸易战靴子落地,有望迎来博弈真空期。当前中美双方已经确认开征500亿美元关税,其中的340亿将在7月6日正式开征。在接下去的两三个月,特朗普政府需要时间来观察关税落地的效果。在这期间,进一步推出新的关税制裁措施概率不大。

l 在资本市场制度变革方面,CDR的推进节奏放缓。随着小米CDR发行推后,CDR的上市节奏出现放缓。在市场整体弱势状况下,CDR马上重启的概率不高。

l 随着前期市场的大幅度下调,A股本身的估值也已经回落到合理位置。当前A股整体估值较2638点约便宜20%,已经接近2014年牛市启动前的位置。随着市场恐慌情绪的逐步褪去,市场有望迎来一轮可观的反弹。

l 投资策略:在流动性充裕支持的市场反弹中,成长股对于利率下行更为敏感,前期超跌的成长股有望获得可观的反弹。投资者可以关注前期跌幅较大、同时中报业绩有望高增长的公司,如中科曙光(603019,股吧)(603019)、宝信软件(600845,股吧)(600845)、中直股份(600038,股吧)(600038)、安达维尔(300719,股吧)(300719)、珀莱雅(603605,股吧)(603605)、美亚柏科(300188,股吧)(300188)、东方财富(300059,股吧)(300059)、中新赛克(002912,股吧)(002912)、韵达股份(002120,股吧)(002120)、北方华创(002371,股吧)(002371)等。

风险提示:贸易战再次激化;信用风险再次集中暴露。

1 策略观点

久旱逢甘露,久跌遇反弹。在前期压制A股的几大因素获得边际放缓后,投资者情绪回升,A股有望呈现一轮可观的反弹。

经济去杠杆、中美贸易战以及资本市场制度变革(CDR等)是影响A股运行的三大关键因素。市场在很长一段时期内都会随着这三大因素的起伏而起伏。此前,这三大因素不断激化,对市场形成了负面冲击。而随着这三大因素影响的阶段性放缓,市场也随之进入到一段难得的反弹窗口期。

在经济去杠杆方面,随着央行流动性的释放,信用利差扩大、实体经济融资成本高的状况有望得到边际改善。四月份以来,随着资管新规落地、实体经济去杠杆推进,信用利差持续抬升,信用债利率持续上升,资金从信用债撤出涌向利率债,使得无风险收益率不断降低,而信用债收益率不断提升,民营企业再次遭遇融资难。针对这一状况,央行进行了相应的货币政策调整。在四月份以来的连续两次降准同时,央行更是采取针对性政策进行定向放松:其一是将AA级以上的信用债纳入到央行抵押品范围,从而提高金融机构购买信用债的积极性;其二是将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围。这些配套措施都将有力降低民营企业融资难题,缓解去杠杆过程中的资金紧张局面,避免去杠杆进程伤及到正常实体经济融资。我们在6月25日的周报《流动性托底,A股有望反攻》中已经指出,“当前的流动性政策调整,又从三方面强化了A股阶段性筑底的状况。”实际上,经过两次降准,叠加其它流动性释放的措施,各类金融机构能向市场释放约8000亿左右的流动性,这将有效改善去杠杆进程的流动性环境。市场也对此做出了积极反应:在央行公布降准信息后,信用债利率出现明显回调,1年期的企业债到期收益率从6月22日开始明显下行(图2),显示资金开始买入信用债。与此同时,七八月份到期中低等级债券规模明显下降,债券违约量有望明显减少,这也为市场反弹提供了一个良好的时间窗口。

贸易战靴子落地,有望迎来博弈真空期。当前中美双方已经确认开征500亿美元关税,其中的340亿将在7月6日正式开征。虽然特朗普又威胁要对4000亿美元中国商品征税,但是这一举措大概率不会马上推出。在接下去的两三个月,特朗普政府需要时间来观察关税落地的效果。特朗普展开贸易战的目的之一是为了他在本年度11月份的中期选举做准备。在这期间,进一步推出新的关税制裁措施概率不大。

贸易战靴子落地,有望迎来博弈真空期。当前中美双方已经确认开征500亿美元关税,其中的340亿将在7月6日正式开征。虽然特朗普又威胁要对4000亿美元中国商品征税,但是这一举措大概率不会马上推出。在接下去的两三个月,特朗普政府需要时间来观察关税落地的效果。特朗普展开贸易战的目的之一是为了他在本年度11月份的中期选举做准备。在这期间,进一步推出新的关税制裁措施概率不大。

在资本市场制度变革方面,CDR的推进节奏放缓。随着小米CDR发行推后,CDR的上市节奏出现放缓。在市场整体弱势状况下,CDR马上重启的概率不高。

在市场估值方面,随着前期市场的大幅度下调,A股本身的估值也已经回落到合理位置。当前A股整体估值较2638点约便宜20%,已经接近2014年牛市启动前的位置。随着市场恐慌情绪的逐步褪去,市场有望迎来一轮可观的反弹。综合各个方面因素来看,在三季度实现一轮反弹行情是可以期待的,而成长股成为此轮反弹的先锋。

投资策略:在流动性充裕支持的市场反弹中,成长股对于利率下行更为敏感,前期超跌的成长股有望获得可观的反弹。投资者可以关注前期跌幅较大、同时中报业绩有望高增长的公司,如中科曙光(603019)、宝信软件(600845)、中直股份(600038)、安达维尔(300719)、珀莱雅(603605)、美亚柏科(300188)、东方财富(300059)、中新赛克(002912)、韵达股份(002120)、北方华创(002371)等。风险提示:经济结构调整失败;供给侧改革停滞或倒退。

投资策略:在流动性充裕支持的市场反弹中,成长股对于利率下行更为敏感,前期超跌的成长股有望获得可观的反弹。投资者可以关注前期跌幅较大、同时中报业绩有望高增长的公司,如中科曙光(603019)、宝信软件(600845)、中直股份(600038)、安达维尔(300719)、珀莱雅(603605)、美亚柏科(300188)、东方财富(300059)、中新赛克(002912)、韵达股份(002120)、北方华创(002371)等。风险提示:经济结构调整失败;供给侧改革停滞或倒退。

2 市场表现回顾

2.1恐慌指数上涨,上证综指下跌

本周CBOE波动率指数上涨。本周芝加哥期权交易所(CBOE)波动率指数(VIX,俗称恐慌指数)上升,截至6月29日,指数上升至16.09,较上周五涨幅为16.85%。相较于前一周,市场避险情绪有所加剧,显示市场近期对后市恐慌程度有所上升。

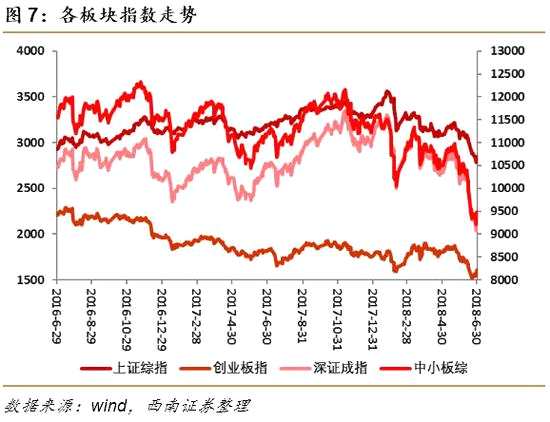

A股上证综指本周下跌。本周上证综指数、深证成分指数、中小板综指及创业板指数有升有降。至本周五收盘时,上证综指收报2847.4181点,周跌幅为1.465%;深证成指收报9379.4749点,周跌幅为0.324%;中小板综指收报9492.2947点,周涨幅为0.393%;创业板指收报1606.7147点,周涨幅为3.682%。

A股上证综指本周下跌。本周上证综指数、深证成分指数、中小板综指及创业板指数有升有降。至本周五收盘时,上证综指收报2847.4181点,周跌幅为1.465%;深证成指收报9379.4749点,周跌幅为0.324%;中小板综指收报9492.2947点,周涨幅为0.393%;创业板指收报1606.7147点,周涨幅为3.682%。

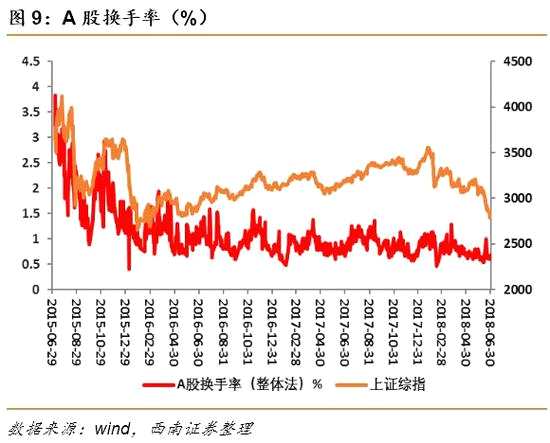

本周换手率有所上升。本周换手率有所上升,截止6月29日A股换手率为0.683%,周涨幅10.45%,市场风险偏好较上周有所上升。

本周换手率有所上升。本周换手率有所上升,截止6月29日A股换手率为0.683%,周涨幅10.45%,市场风险偏好较上周有所上升。

2.2行业涨跌参半

2.2行业涨跌参半

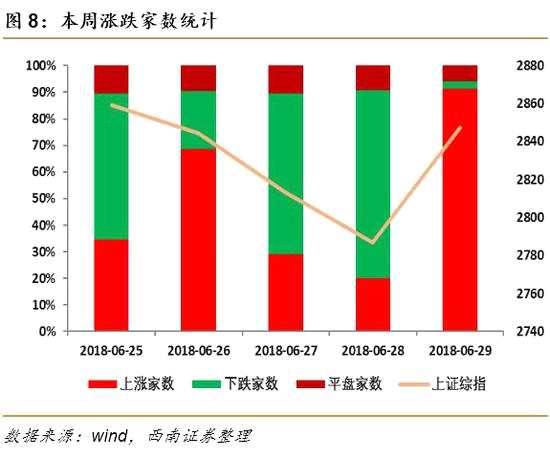

行业涨跌参半。本周各大行业涨跌参半,本周申万28个行业中计算机、国防军工、电子涨幅最大,涨幅分别为6.9891%、4.5294%、3.3844%。下跌幅度最大行业有房地产、钢铁、建筑材料,跌幅分别为6.5756%、5.7431%、4.4784%。

3 流动性跟踪

3 流动性跟踪

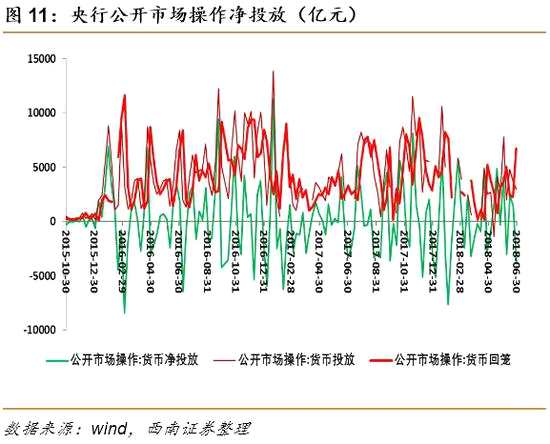

3.1银行间流动性:公开市场操作为净回笼

公开市场操作为净回笼。截止6月29日逆回购总额3000亿元,逆回购到期数额6700亿元,货币净投放3700亿元。

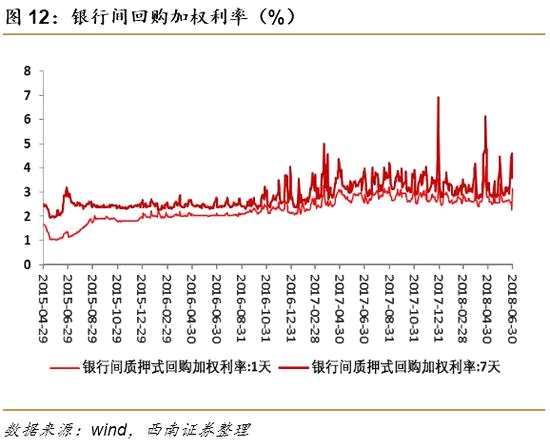

银行间质押回购加权利率上升。本周,银行间1天质押回购利率从6月22日的2.6187%上升至3.1562%,涨幅为20.53%;7天质押回购利率从6月22日的2.9192%上升至3.5843%,涨幅为22.78%。银行间7天质押回购加权利率下降幅度较大,短期内资金面整体有趋紧的可能。

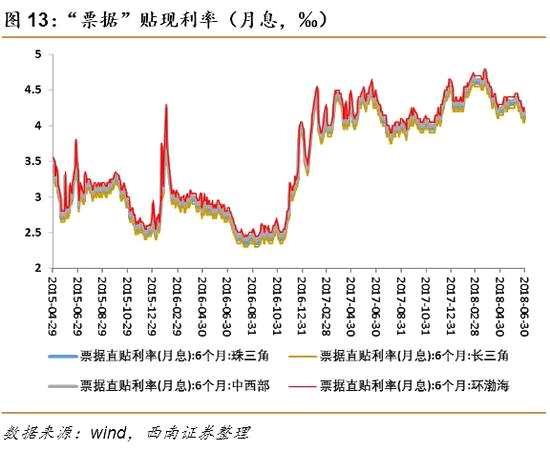

票据贴现利率不变。本周五,票据贴现利率与上周相比均保持不变。珠三角票据直贴利率(月息)为4.15‰,长三角票据直贴利率(月息)为4.10‰,中西部票据贴现利率(月息)为4.20‰,环渤海票据贴现率(月息)为4.25‰,票据资金化的趋势不变,企业融资经营成本持平。

票据贴现利率不变。本周五,票据贴现利率与上周相比均保持不变。珠三角票据直贴利率(月息)为4.15‰,长三角票据直贴利率(月息)为4.10‰,中西部票据贴现利率(月息)为4.20‰,环渤海票据贴现率(月息)为4.25‰,票据资金化的趋势不变,企业融资经营成本持平。

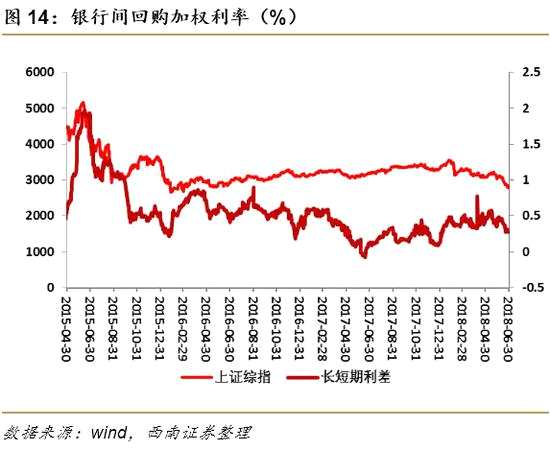

10年期国债收益率下行,1年期国债收益率下行,本周长短期利差增大。本周,10年期国债收益率下行,1年期国债收益率下行,本周长短期利差增大,最终以0.2808%收尾。本周五,1年期国债收益率与10年期国债收益率分别为3.1954 %和3.4762%,1年期国债收益率与10年期国债收益率的差由上周四的0.2802%上升到0.2808%。长短利差小幅增大,资金供需矛盾稍有缓和。

3.2 股票市场资金流动:沪深两市融资余额下降

3.2 股票市场资金流动:沪深两市融资余额下降

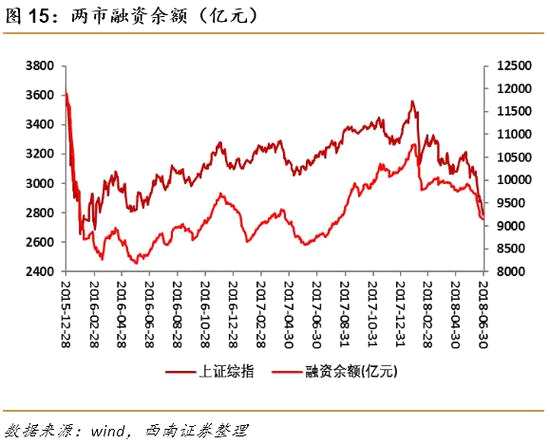

截至本周四,沪深两市融资余额下降。本周,两市融资余额下降,较前一周有所减少。本周四,两市融资余额为9144.60亿元。两市融资余额由6月21日的9242.72亿元下降至6月28号的9144.60亿元,跌幅为1.06%,市场活跃度降低。

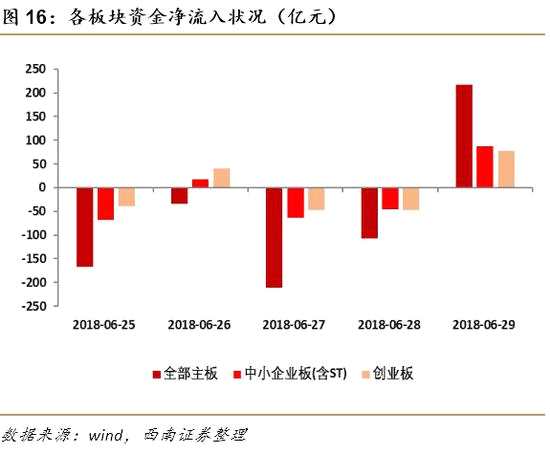

本周,各板块资金呈现净流出状态。本周,各板块资金呈现净流出状态。本周主板累计净流出303.2327亿元,流出金额同比前一周下降了37.34%,中小板累计净流出71.5784亿元,同比上周下降了49.82%,创业板累计净流出为15.5985亿元,净流出同比上周下降了86.13%。

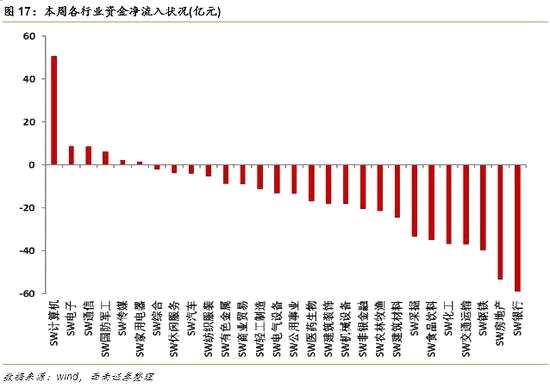

行业资金大部分为净流出。本周申万28个一级行业中,所有行业大部分为资金净流出。资金净流入最大的三个行业分别为计算机、电子和通信,资金净流入规模分别为50.76亿元、8.94亿元、8.70亿元;资金净流出最大的三个行业分别为银行、房地产和钢铁,资金净流出规模分别为58.89亿元、53.62亿元、39.79亿元。

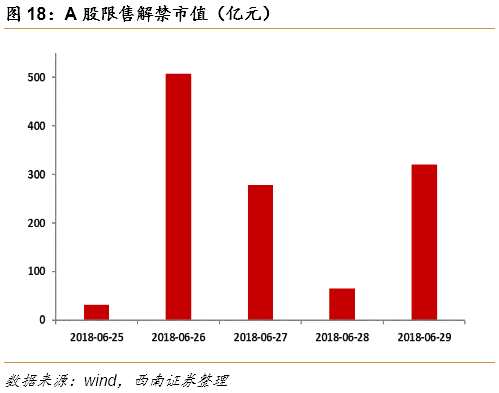

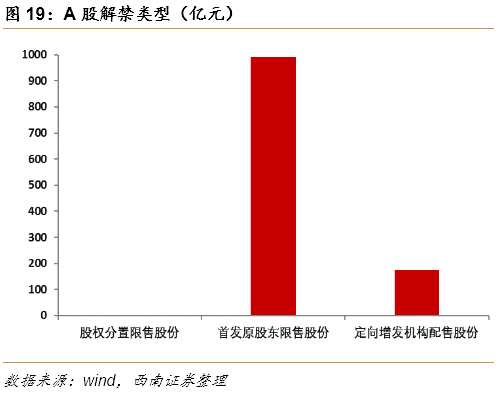

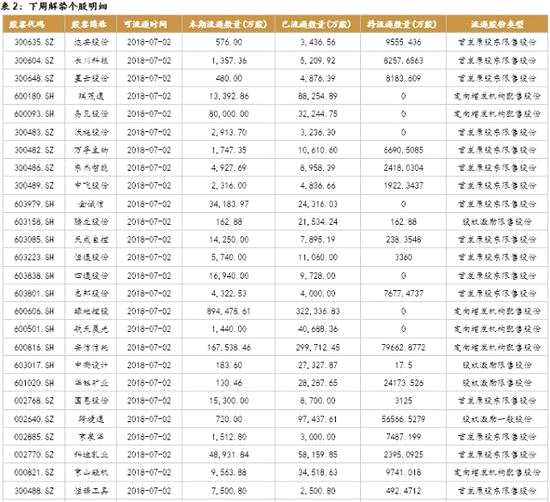

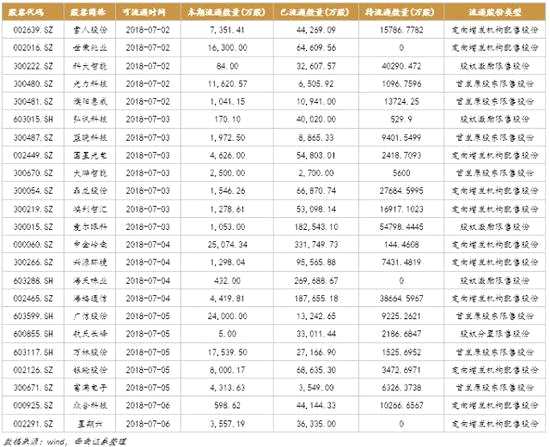

3.3 解禁:下周解禁压力上升

3.3 解禁:下周解禁压力上升

下周解禁压力上升。本周截至6月29日A股解禁市值为1201.67亿元,与前一周相比上升了123.46%,解禁压力上升。解禁类型中,首发原股东限售股份占比最高,其解禁市值为全部解禁市值的85% ,下周解禁压力将上升,整个A股解禁市值为1209.20亿元,相比本周涨幅为1%。

上升,反弹,有望,利率,流动性