国金策略:A股将延续反弹 坚守金融消费

摘要: 【国金策略】一周前瞻||反弹延续,坚守金融消费(李立峰/艾熊峰等)@一周思考第135期李立峰樊继拓魏雪来自微信公号:策略李立峰与行业配置笔记主要观点一、海外市场表现整体平稳:全球主要权益类市场大多上涨

李立峰樊继拓魏雪

主要观点

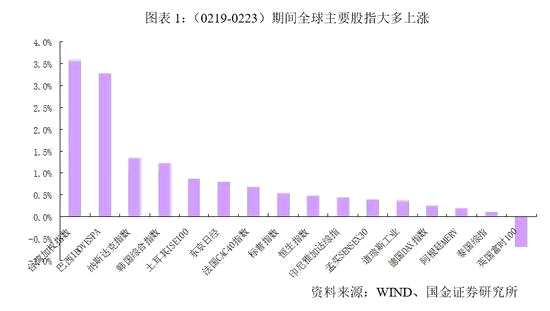

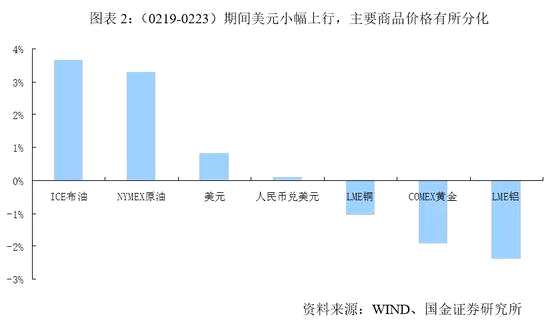

一、海外市场表现整体平稳:全球主要权益类市场大多上涨,美联储1月议息会议纪要释放“鹰派”信号,美10年期国债收益率维持高位;美元小幅走高,黄金及其他有色品种不同程度下跌,原油价格略有上行

刚刚过去的一周,海外市场表现整体平稳,恐慌性指数(VIX指数)自2月初的高点(37.32)回落至最新(2月23日)的16.49,避险品种COMEX黄金价格延续跌势,周跌幅-1.90%,报1330.5美元/盎司。主要权益类市场大多上涨,以(0219-0223日)时间段为统计口径,“纳斯达克指、日经指数、法国CAC40指数、恒生指数、德国DAX指数”分别上涨“1.35%、0.79%、0.68%、0.49%、0.26%”。2月14日,美国劳工部(DOL)公布了1月CPI报告。其中,1月CPI环比增长0.5%(市场预期0.3%),CPI同比增长2.1%,(市场预期1.9%);核心CPI环比增长0.3%(市场预期0.2%),核心CPI同比增长1.8%(市场预期1.7%)。美国1月通胀超预期进一步提升了美国2018年加息的频率,至少美国3月20日FOMC会议上选择加息一次基本上是确定无疑。美国10年期国债收益率随之走高,报2.88%,创出近4年多以来新高水平。前期一直疲弱的美元亦略有得到提振,周涨幅+0.84%,报89.87;原油价格连续两周反弹,ICE布油报收在66.9美元/桶附近;其他有色品种不同程度下跌,如:LME铜、LME铝期间涨幅为-1.03%、-2.36%。

对于海外市场,后续主要焦点:1)2月28日,鲍威尔的证词演说;2)3月9日,美国非农就业数据等。

二、受益于供给侧改革以及宏观经济需求平稳等大环境, A股企业盈利仍延续了去年三季报的高景气度

截止2月23日,两市共有2542家A股上市公司披露了年报预告,整体披露率73.3%,其中主板披露率为49.8%,创业板、中小板披露率均达到100%;A股2017年总体业绩预喜率73.5%,盈利情况整体向好,其中中小板尤甚,而创业板最次。从业绩预喜率角度来看,中小板最高(77.6%),高于主板(71.1%)和创业(71.4%);从业绩预忧率角度来看,创业板最高(28.5%),高于中小板(21.6%)和主板(27.4%)。

分行业来看,上中游资源品行业景气度最高,下游消费行业稳定向好,“家电、食品饮料、房地产”年报预告净利润增速较三季报有所上行,“汽车”行业年报预告净利润增速企稳;TMT行业分化明显。总体来讲,我们预计中小板2017年净利润增速预计为28.1%,中小板(剔除金融后)为28.7%,分别较三季报的23.3%(中小板)、25.1%(中小板剔除金融)有所加速;创业板2017年年报净利润增速预计为-2.6%,创业板(剔除温氏、乐视后)为17.1%,较三季报的7.2%(创业板)、24.1%(创业板剔除温氏、乐视)均出现大幅下滑;主板目前披露率较低(不到一半),但预计整体或仍维持较高景气度;预计沪深300指数2017年年报净利润增速为14.6%, A股2017年整体盈利增速录得20%增速,较去年三季报18.26%增速有所提升。

三、市场政策信号延续偏暖的态势:监管层主动释疑“股票质押式回购新规”、新股暂缓发行、对大额集中抛售行为采取相应措施等

A股市场自1月29日开始持续出现调整,上证综指由最高点的3587点下跌至当前的3289点,下跌幅度高达8.3%,A股市场出现调整,除了海外市场的波动外,部分源于机构投资者对于3月12日开始执行的股票质押式回购新规表示担忧,其担心“新规会让那些质押比例高且业绩不佳的公司在股价短期调整中,因强制平仓而带来集中抛售”。监管层于2月4日就市场关心的十大重点问题做了一一回应,以减缓市场忧心;2月9日、2月23日(期间是春节),证监会并未披露新一批新股发行,新股IPO出现少见的暂缓发行;与此同时,上交所表示“将密切关注股票市场交易风险的变化,对影响市场稳健运行的大额集中抛售等行为,采取了相应的警示和盘中限制交易措施”。上述诸多迹象表明,市场政策信号边际延续偏暖的态势,其原因或源于A股市场前期跌幅过快,或源于“中央两会”召开时间的临近等。

四、投资建议:A股将延续反弹,但市场中长期隐患犹存

在前期报告中,我们曾强调“在经历了一轮急速大跌之后,A股市场有望在节前企稳,并出现一轮反弹,紧抓中国核心资产作为主流配置”。站在当前,我们维持这一判断。后续考虑到“①海外市场已经历了一轮由于担忧资金利率收缩过紧而出现的快速下跌,目前海外主要股指已有不同程度的反弹,表明市场风险偏好有所恢复,XIV指数重归低波动状态;②受益于供给侧改革以及宏观经济需求平稳等大环境, A股企业盈利仍延续了高景气度;③步入中央“两会”期间,国内市场政策信号偏暖依旧(如前文陈述)”。综上所述,A股大概率将延续企稳反弹的趋势,本轮A股反弹目标点位或至3350-3400点。

偏中长期来看,A股市场的上行并不会”一帆风顺“,而是上行有瓶颈,存隐患,如:全球通胀预期提升,美国十年期国债收益率持续上行,全球货币紧缩预期强烈等。由此,A股本轮反弹延续,但高度有限。整体来讲,我们维持我们年度策略观点:A股上半年运行将较为曲折。

站在当前,我们建议坚守“低估值、行业龙头”作为配置的基准。具体到行业配置上,我们推荐低估值“大金融(首推银行)”,另外近期通胀预期有所抬升,“食品饮料”等必需品板块受益;成长板块,考虑到部分业绩稳定的个股PE已回落至20倍合理区间,业绩估值有了一定的匹配,由此成长股步入了“去伪存真,精选个股”的阶段,但成长指数趋势性机会仍需等待。主题方面,关注“供给侧结构性改革(航空)、消费升级、高端制造”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

市场,延续,反弹,预期,创业