海通荀玉根:A股估值与国际对比 银行板块明显低估

摘要: 来源:微信公众号“荀玉根-策略研究”核心结论:①2016年中国金融增加值占比达8.3%,美、日为7.3%、4.4%,A股金融市值和净利润占比为22%和56%,美国为17%和36%,日本为13%和20%

来源:微信公众号“荀玉根-策略研究”

核心结论:①2016年中国金融增加值占比达8.3%,美、日为7.3%、4.4%,A股金融市值和净利润占比为22%和56%,美国为17%和36%,日本为13%和20%。②对比海外行业,A股银行明显低估、性价比高,券商估值偏高、业绩随行情牛熊切换而波动,保险估值更高、处在高增长期。③对比海外龙头,A股银行龙头估值较低、业绩稳定、分红高,券商龙头估值折价、盈利能力更强,保险龙头估值高、业绩分化。

金融:银行明显低估

——A股估值国际比较系列3

从16年下半年以来,金融市场对外开放的步伐再次加快。从16年8月证监会宣布取消陆港通总额度限制,16年12月深港通正式启动,再到17年6月A 股纳入MSCI,7 月“债券通”正式开通。在此背景下A股原本相对封闭的估值体系将被逐渐打破,国际估值比较越来越受到重视。《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》主要讨论整个市场估值体系与风格结构的变化,《消费:龙头估值已经国际接轨——A股国际化系列2》侧重消费类行业的估值国际比较,作为系列报告第三篇本文主要探讨金融行业的估值国际比较。

1. 举世瞩目:中国金融业盈利能力可观

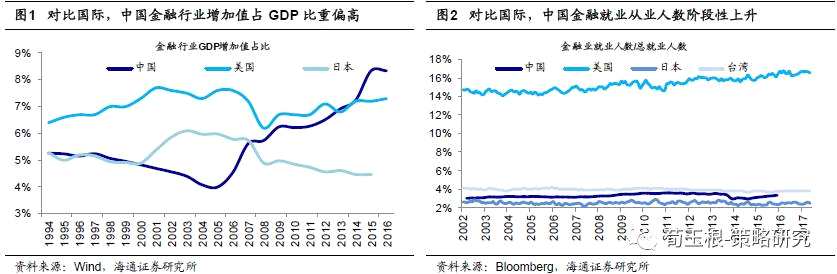

2016年中国金融业增加值占比达8.3%,超美日过去20年的峰值水平。自2005年以来我国金融业经历快速发展,金融业增加值占GDP比重从05年的4%持续上升至16年的8.3%,而16年美国为7.3%,日本为4.4%。对比海外,1990年以来美国金融业增加值占比峰值为2001年的7.7%,日本为2003年的6.1%,均不及当前我国金融业的相对规模。2015年我国金融从业人数/总就业人数为3.4%,远高于日本的2.3%,低于美国的16.4%和台湾的3.8%,我国金融从业人数随A股行情走牛而增多,这从05-07和14-15年我国金融从业人数占比攀升可得到印证。我国金融业过去十多年的快速扩张可分为两阶段:一是02-07年期间实体繁荣推动金融业发展。GDP增速从2002年的9.1%一路最高升至07年的14.2%,实体经济繁荣催生A股长达两年的业绩牛市,金融从业人数快速攀升,金融业开启了第一轮大发展。二是08年至今流动性宽松助力金融系统规模扩张。为应对2008年全球金融危机的负面冲击,政府采取积极的财政政策和宽松的货币政策以刺激总需求,M2同比从08年11月的14.8%最高升至09年11月的29.7%,新增人民币贷款从07年12月的485亿元最高升至09年3月的1.89万亿元,在宽松流动性背景下金融系统规模得以迅速扩张。

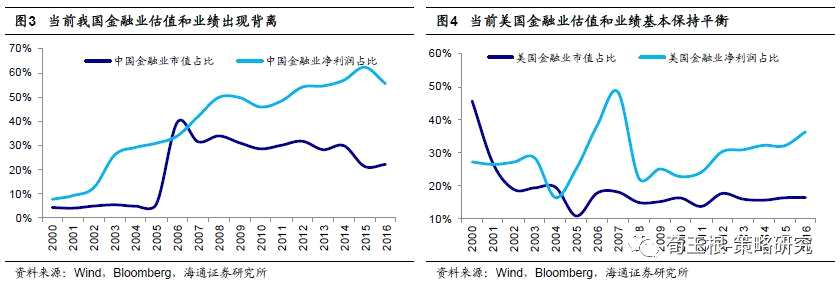

从上市公司看,2016年A股总市值占比22%的金融业贡献55%的净利润。考虑到数据可获得性,在分析中国金融业的业绩时我们主要从各国股市所有上市金融公司角度来分析。2005年以来A股金融业市值/总市值和金融业净利润/总净利润的均值分别为27.6%、48.6%,美国分别为15.9%、30.6%,日本分别为12.3%、17.3%,英国分别为18.0%、14.8%、台湾分别为14.4%、16.9%。2016年A股金融业市值/总市值和金融业净利润/总净利润分别为22.2%、55.5%,美国分别为16.6%、36.2%,日本分别为12.8%、20.3%,英国分别为17.2%、23.5%,台湾分别为13.3%、16.5%。我国金融行业净利润/市场总净利润从05年30.9%最高提升至15年的62.3%,但金融行业市值/总市值却从06年的39.6%最低降至15年21.4%。可见过去十年中A股金融业业绩和估值严重背离,而美国、日本、英国、台湾股市却无此类背离现象,结合当时市场行情和经济环境,A股金融估值下移过程可分为两阶段:第一阶段是07/11-08/10熊市期间A股金融业遭遇戴维斯双杀。金融业PE(TTM,整体法)从07/11的48.8倍降至08/10的11.1倍,金融业PE下移77%,净利同比从07/12的74.5%降至08/12的11.3%。第二阶段09年以来债务危机隐忧为金融业业绩蒙上阴影。为应对08年金融危机,我国进行四万亿投资计划并大兴地方融资平台,全社会杠杆率从09年的187%迅速攀升至14年的235%,市场担忧爆发债务危机,届时坏账率攀升,银行盈利水平将大打折扣,故投资者对银行予以低估值,带动金融业估值下移。

2. 纵观行业:银行明显低估,保险、券商估值偏高

2. 纵观行业:银行明显低估,保险、券商估值偏高

为对比中国与美国、日本等发达国家金融业发展状况,在此我们主要以各国股市所有上市金融企业为样本进行分析,其中当前估值数据截止日期为2017/07/18。

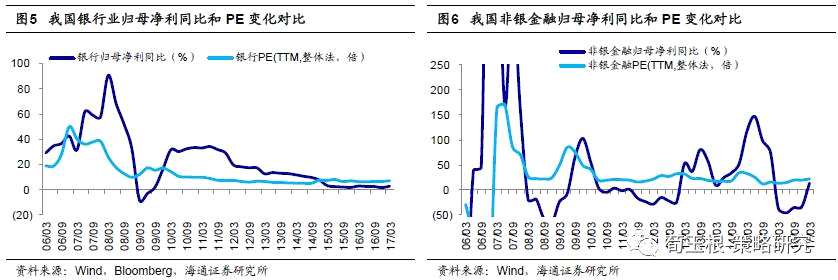

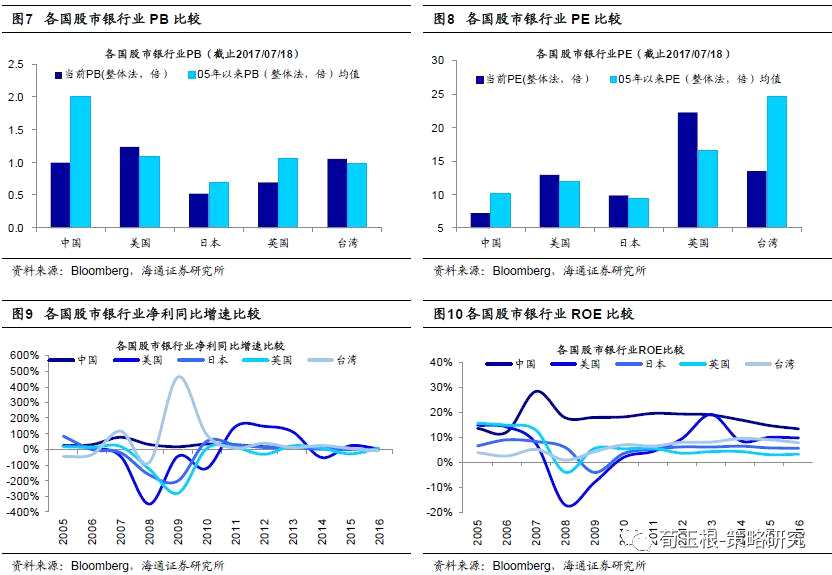

A股银行估值与业绩的匹配度好、性价比高。从PB看,A股银行PB(整体法,下同)现值(05年以来均值)为0.96(2.01)倍,美国为1.24(1.09)倍,日本为0.53(0.70)倍,英国为0.69(1.06)倍,台湾为1.05(0.99)倍,A股银行PB处于国际中等水平。从PE看,A股银行PE(TTM,下同)现值(05年以来均值)为7.2(10.2)倍,美国为12.9(12.0)倍,日本为9.9(9.3)倍,英国为22.3(16.7)倍,台湾为13.5(24.5)倍,A股银行PE处于国际低位水平。从净利同比看,A股银行16年净利同比(05年以来年化净利同比)分别为1.8%(21.4%),美国为2.8%(3.3%),日本为-2.5%(2.2%),英国为5.9%(-7.9%),台湾为-10.4%(20.6%)。从ROE看,A股银行16年ROE(05年以来均值)为13.4%(17.6%),美国为9.7%(6.1%),日本为5.5%(5.3%),英国为3.1%(6.1%),台湾为7.8%(6.0%),A股银行ROE位于国际高位水平。整体上,中国银行业估值较便宜,业绩更稳健,这得益于中国银行业更偏垄断的市场格局。监管层制定了严苛的市场准入制度,同时央行引导市场基准利率,银行息差收入更加稳定,16年A股、美国、日本、英国、台湾市场银行利息收入占比分别为93.3%、61.5%、39.0%、59.1%、53.8%,较高的息差收入占比确保国内银行业绩更加稳健。

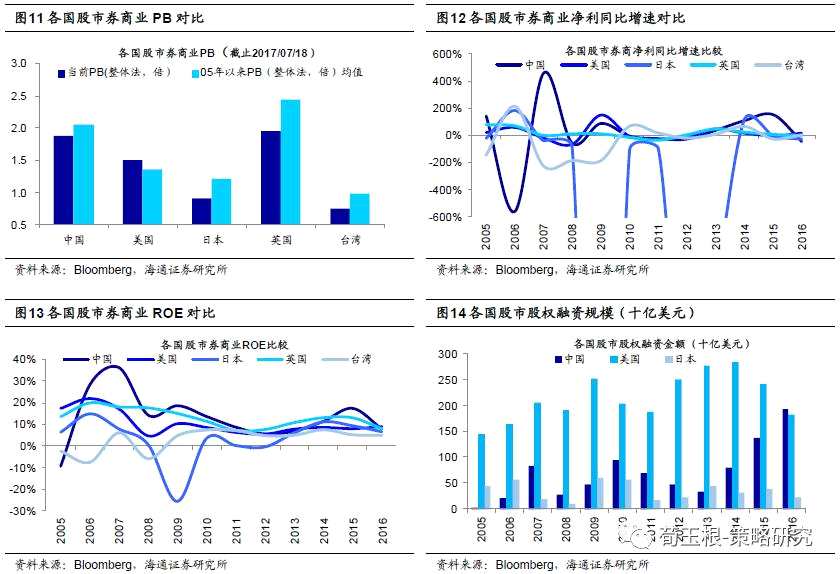

A股券商估值高于美国和日本,且随市场牛熊切换而波动。从PB看,A股券商业当前PB(05年以来均值)为1.88(2.06)倍,美国为1.50(1.36)倍,日本为0.91(1.22)倍,英国为1.95(2.44)倍,台湾为0.74(0.98)倍,A股券商业PB处国际高位水平。从净利同比和ROE看,A股券商业绩随行情牛熊切换而剧烈波动,与其行情走势基本一致,而其他国家券商业绩更趋于稳定增长,16年A股、美国、日本、英国、台湾券商业ROE分别为7.9%、8.8%、6.4%、8.1%、5.0%,净利同比分别为-49.1%、17.1%、31.6%、-4.9%、0.1%。对比海外,A股券商业绩随行情剧烈波动源于业务结构重心不同。一般券商主营业务包括经纪业务、投行业务、资管业务、自营业务等,A股券商营收主要来自经纪业务,16年A股上市券商经纪佣金收入/总营收为45.4%,而承销与投行费收入/总营收为17.1%,资管收入/总营收为9.2%,从而A股券商业绩将随市场牛熊切换而剧烈波动。而美国券商营收主要来自资管和投行业务,16年美国前五大上市券商资管收入/总营收为25.0%,承销与投行费收入/总营收为14.4%,而经纪佣金收入/总营收为12.7%。可见由于美国券商对经纪佣金的依赖度较低,券商收入不随市场牛熊切换而剧烈波动,其业绩整体上比A股券商更加稳定。海内外券商收入结构不同更深层次是由市场国际化程度和国家经济实力决定的,美国经济体量居世界第一,资本市场发展较为成熟和开放,这样背景下美国更易诞生世界级投行。以股票承销业务为例,A股16年股权融资规模(05年以来均值)为1927(699)亿美元,美国为1830(2159)亿美元,日本为218(352)亿美元,在再融资新规下17年A股股权融资规模预计将比美国小,美国股权融资市场令其他国家望尘莫及。

A股券商估值高于美国和日本,且随市场牛熊切换而波动。从PB看,A股券商业当前PB(05年以来均值)为1.88(2.06)倍,美国为1.50(1.36)倍,日本为0.91(1.22)倍,英国为1.95(2.44)倍,台湾为0.74(0.98)倍,A股券商业PB处国际高位水平。从净利同比和ROE看,A股券商业绩随行情牛熊切换而剧烈波动,与其行情走势基本一致,而其他国家券商业绩更趋于稳定增长,16年A股、美国、日本、英国、台湾券商业ROE分别为7.9%、8.8%、6.4%、8.1%、5.0%,净利同比分别为-49.1%、17.1%、31.6%、-4.9%、0.1%。对比海外,A股券商业绩随行情剧烈波动源于业务结构重心不同。一般券商主营业务包括经纪业务、投行业务、资管业务、自营业务等,A股券商营收主要来自经纪业务,16年A股上市券商经纪佣金收入/总营收为45.4%,而承销与投行费收入/总营收为17.1%,资管收入/总营收为9.2%,从而A股券商业绩将随市场牛熊切换而剧烈波动。而美国券商营收主要来自资管和投行业务,16年美国前五大上市券商资管收入/总营收为25.0%,承销与投行费收入/总营收为14.4%,而经纪佣金收入/总营收为12.7%。可见由于美国券商对经纪佣金的依赖度较低,券商收入不随市场牛熊切换而剧烈波动,其业绩整体上比A股券商更加稳定。海内外券商收入结构不同更深层次是由市场国际化程度和国家经济实力决定的,美国经济体量居世界第一,资本市场发展较为成熟和开放,这样背景下美国更易诞生世界级投行。以股票承销业务为例,A股16年股权融资规模(05年以来均值)为1927(699)亿美元,美国为1830(2159)亿美元,日本为218(352)亿美元,在再融资新规下17年A股股权融资规模预计将比美国小,美国股权融资市场令其他国家望尘莫及。

A股保险业估值偏高,保险处在高增长期。从PB看,A股保险业当前PB(05年以来均值)为1.88(3.65)倍,美国为1.27(1.08)倍,日本为0.63(0.56)倍,英国为1.88(1.46)倍,台湾为1.05(1.74)倍。从净利同比看,A股保险业16年净利同比(05年以来年化净利同比)为-13.2%(15.9%),美国为-15.4%(-4.4%),日本为8.5%(26.4%),英国为-23.2%(0.5%),台湾为-15.0%(16.0%)。相较国际,A股保险业估值偏高,而业绩处在中等水平,投资性价比并不突出,但是从更长维度看,中国保险业更像是蓝海市场,未来发展空间值得期待。在过去十年中,我国保险业经历快速发展,07-16年期间保费收入年化增速达到18.6%,16年中国保费总收入达到3.1万亿元,仅次于美国。从保险密度和深度看,我国保险业与其他发达国家和亚太区域差异较大(保险密度主要指按当地人口计算的人均保险费额,保险深度是指某地保费收入占该地GDP之比),保险市场体量有待进一步扩张。从保险密度看,15年中国寿险密度(财险密度)为152(128)美元/人,美国为1719(2377)美元/人,日本为2717(837)美元/人,英国为3292(689)美元/人,台湾为3397(1067)美元/人。从保险深度看,15年中国寿险深度(财险深度)为2.0%(1.6%),美国为3.1%(4.2%),日本为8.3%(2.6%),英国为7.5%(3.2%),台湾为15.7%(2.4%)。综合来看,虽然我国保险业估值偏高,但保险密度和深度还有较大提升空间,保险业未来业绩增长空间值得期待,这将利于消化高估值。

A股保险业估值偏高,保险处在高增长期。从PB看,A股保险业当前PB(05年以来均值)为1.88(3.65)倍,美国为1.27(1.08)倍,日本为0.63(0.56)倍,英国为1.88(1.46)倍,台湾为1.05(1.74)倍。从净利同比看,A股保险业16年净利同比(05年以来年化净利同比)为-13.2%(15.9%),美国为-15.4%(-4.4%),日本为8.5%(26.4%),英国为-23.2%(0.5%),台湾为-15.0%(16.0%)。相较国际,A股保险业估值偏高,而业绩处在中等水平,投资性价比并不突出,但是从更长维度看,中国保险业更像是蓝海市场,未来发展空间值得期待。在过去十年中,我国保险业经历快速发展,07-16年期间保费收入年化增速达到18.6%,16年中国保费总收入达到3.1万亿元,仅次于美国。从保险密度和深度看,我国保险业与其他发达国家和亚太区域差异较大(保险密度主要指按当地人口计算的人均保险费额,保险深度是指某地保费收入占该地GDP之比),保险市场体量有待进一步扩张。从保险密度看,15年中国寿险密度(财险密度)为152(128)美元/人,美国为1719(2377)美元/人,日本为2717(837)美元/人,英国为3292(689)美元/人,台湾为3397(1067)美元/人。从保险深度看,15年中国寿险深度(财险深度)为2.0%(1.6%),美国为3.1%(4.2%),日本为8.3%(2.6%),英国为7.5%(3.2%),台湾为15.7%(2.4%)。综合来看,虽然我国保险业估值偏高,但保险密度和深度还有较大提升空间,保险业未来业绩增长空间值得期待,这将利于消化高估值。

3. 聚焦龙头:银行估值偏低,券商存折价,保险估值偏高

3. 聚焦龙头:银行估值偏低,券商存折价,保险估值偏高

在价值风格为主流的背景下,当前多数行业龙头估值水平也正从折价走向溢价,金融业也不例外,今年以来银行、非银分别上涨17.4%、13.5%,代表性龙头招商银行、中国平安分别大涨51%、50%。在此,我们进一步对海内外金融业龙头估值与业绩进行对比分析,其中当前估值数据截止日期为2017/07/18。

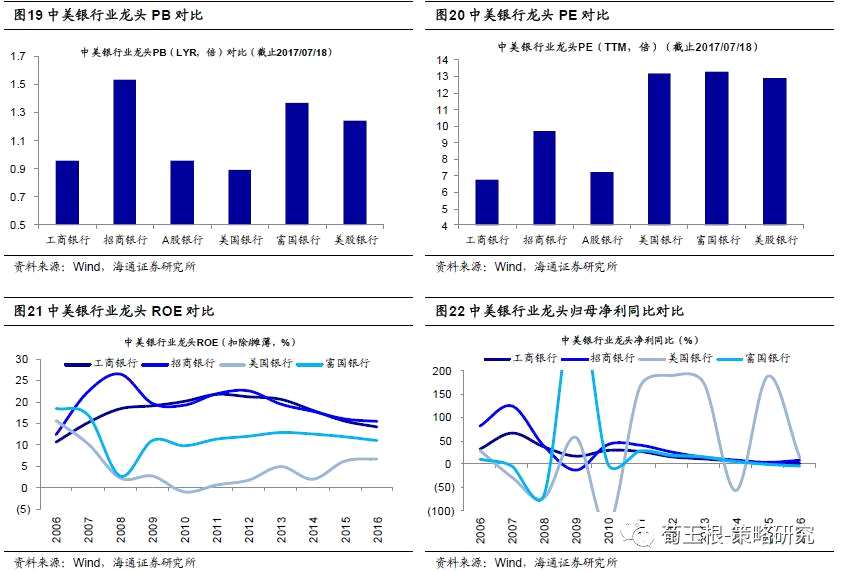

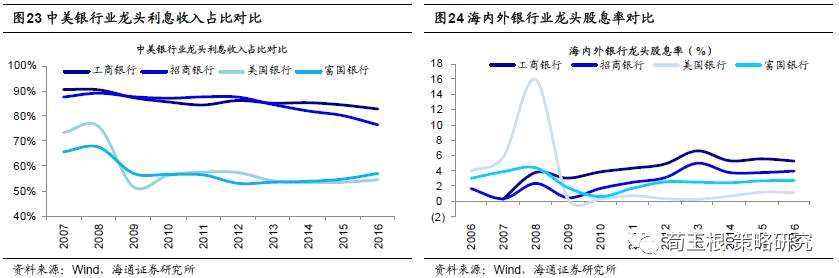

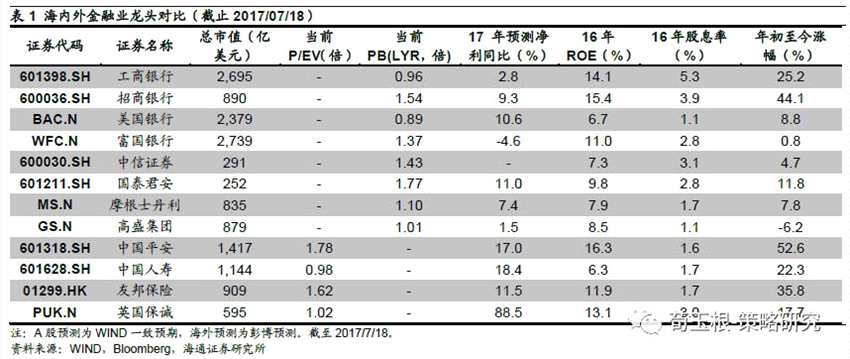

从银行业看,A股龙头业绩更稳定,估值更低。为分析对比中美银行业龙头,在此分别选取A股的工商银行、招商银行以及美国的美国银行、富国银行进行对比。从PB看,工商银行、招商银行当前PB(LYR,下同)分别为0.96、1.54倍,所在行业0.96倍PB,美国银行、富国银行分别为0.89、1.39倍,而所在行业PB为1.24倍。从PE看,工商银行、招商银行当前PE(TTM,下同)分别为6.7、6.9倍,所在行业7.2倍PE,美国银行、富国银行当前PE分别为13.2、13.3倍,所在行业12.9倍PE。从净利同比看,长期以来A股银行龙头业绩比美国龙头波动小,工商银行16年净利同比(17年预测净利同比)为0.4%(2.8%),招商银行为7.6%(9.3%),美国银行为13.1%(10.6%),富国银行为-4.2%(-4.6%)。从ROE看,A股银行龙头的ROE(扣除/摊薄,下同)长期高于美国,16年工商银行、招商银行的ROE分别为14.1%、15.4%,所在行业ROE为13.4%,而美国银行、富国银行分别为6.7%、11.0%,所在行业ROE为9.7%。A股银行龙头ROE高于美国,并且A股银行龙头业绩更加稳健,主要源于不同市场竞争格局下银行混业经营程度不同,A股三大龙头利息收入占比达80-90%,而美国三大龙头仅为50-60%,加之国内央行主导基准利率,从而国内银行息差收入较稳定,银行业绩增长更加平稳。从股息率看,工商银行16年股息率(06年以来均值)为5.3%(4.3%),招商银行为3.9%(2.7%),而美国银行为1.1%(2.7%),富国银行为2.8%(2.6%),A股银行龙头股息率更具吸引力。

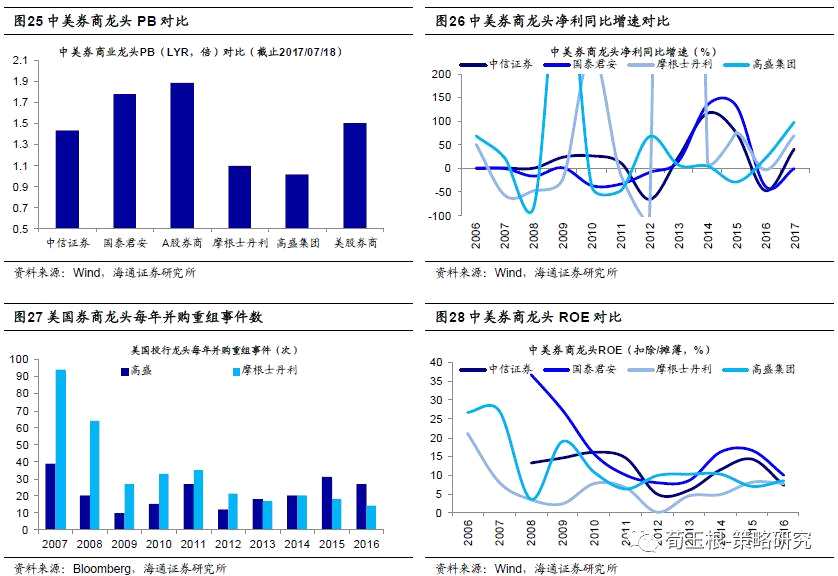

从券商看,国内外龙头估值均折价,A股券商盈利能力更强。为分析对比中美券商龙头,在此分别选取A股的中信证券、国泰君安以及美国的摩根史丹利、高盛集团进行对比。从PB看,中信证券、国泰君安当前PB分别为1.43、1.77倍,所在行业1.88倍PB,而摩根史坦利、高盛集团分别为1.10、1.01倍,所在行业1.50倍PB,中外券商龙头均在行业内存在估值折价。从净利同比看,中信证券16年净利同比(17年预测净利同比)为-47.7%,国泰君安为-37.3%(11.0%),摩根史坦利为17.0%(7.4%),高盛集团为15.6%(1.5%)。对比而言,最近两年摩根斯坦利和高盛集团净利增长较为平稳,但从更长维度看其业绩波动较大,根本原因在于海外投行参与大量的并购重组,在07-16年期间摩根史坦利、高盛集团年均进行34、22次并购重组,而同期中信、国君基本没有进行并购重组,在重组并表后合并报表的业绩波动较大,所以仅依靠内生增长的A股券商龙头业绩相对更稳定。从ROE看,当前中信证券、国泰君安的ROE分别为7.3%、9.8%,所在行业ROE为7.9%,摩根斯坦利、高盛集团分别为7.9%、8.5%,低于所在行业8.8%的ROE。从股息率看,中信证券16年股息率(06年以来均值)为3.1%(2.0%),国泰君安为2.8%,摩根斯坦利为1.7%(1.9%),高盛集团为1.1%(1.1%),整体上A股券商龙头的股息率更高。

从券商看,国内外龙头估值均折价,A股券商盈利能力更强。为分析对比中美券商龙头,在此分别选取A股的中信证券、国泰君安以及美国的摩根史丹利、高盛集团进行对比。从PB看,中信证券、国泰君安当前PB分别为1.43、1.77倍,所在行业1.88倍PB,而摩根史坦利、高盛集团分别为1.10、1.01倍,所在行业1.50倍PB,中外券商龙头均在行业内存在估值折价。从净利同比看,中信证券16年净利同比(17年预测净利同比)为-47.7%,国泰君安为-37.3%(11.0%),摩根史坦利为17.0%(7.4%),高盛集团为15.6%(1.5%)。对比而言,最近两年摩根斯坦利和高盛集团净利增长较为平稳,但从更长维度看其业绩波动较大,根本原因在于海外投行参与大量的并购重组,在07-16年期间摩根史坦利、高盛集团年均进行34、22次并购重组,而同期中信、国君基本没有进行并购重组,在重组并表后合并报表的业绩波动较大,所以仅依靠内生增长的A股券商龙头业绩相对更稳定。从ROE看,当前中信证券、国泰君安的ROE分别为7.3%、9.8%,所在行业ROE为7.9%,摩根斯坦利、高盛集团分别为7.9%、8.5%,低于所在行业8.8%的ROE。从股息率看,中信证券16年股息率(06年以来均值)为3.1%(2.0%),国泰君安为2.8%,摩根斯坦利为1.7%(1.9%),高盛集团为1.1%(1.1%),整体上A股券商龙头的股息率更高。

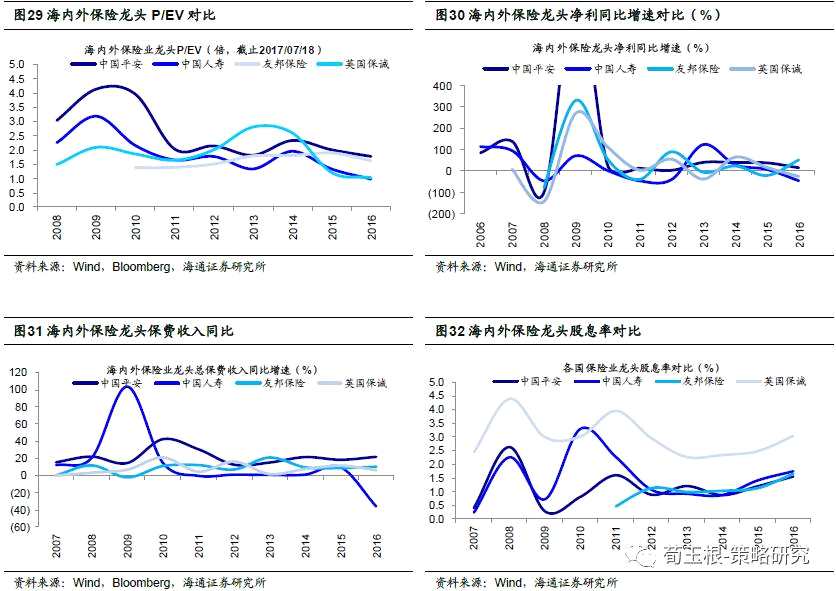

从保险看,A股龙头估值水平偏高,业绩表现分化。为分析对比海内外保险龙头,在此分别选取A股的中国平安、中国人寿以及海外的友邦保险、英国保诚进行对比。由于国际上财险公司估值一般用PB法,而寿险公司用P/EV法,以上四家龙头公司均以寿险业务为主,所以我们在此以P/EV法来进行估值对比。从P/EV看,中国平安16年P/EV(10年以来均值)为1.78(2.30)倍,中国人寿为0.98(1.60)倍,友邦保险为1.62(1.62)倍,英国保诚为1.02(1.87)倍,A股保险龙头长期估值偏高。从净利同比看,中国平安16年净利同比(17年预测净利同比)为15.1%(17.0%),中国人寿为-44.9%(18.4%),友邦保险为50.6%(11.5%),英国保诚为-25.5%(88.5%)。从总保费收入同比看,中国平安16年总保费收入同比(08年以来均值)为21.6%(21.7%),中国人寿为-35.7%(8.5%),友邦保险为10.0%(9.6%),英国保诚为6.3%(8.7%)。根据保险精算模型,保险公司总利润主要由利差、死差和费差构成,A股保险龙头业绩分化,16年中国人寿业绩下滑主要受投资收益(利差)下滑拖累,而同期中国平安保费收入和净利同比均较高。从股息率看,中国平安16年股息率(11年以来均值)为1.6%(1.2%),中国人寿为1.7%(1.4%),友邦保险为1.7%(1.1%),英国保诚为3.0%(2.8%)。

从保险看,A股龙头估值水平偏高,业绩表现分化。为分析对比海内外保险龙头,在此分别选取A股的中国平安、中国人寿以及海外的友邦保险、英国保诚进行对比。由于国际上财险公司估值一般用PB法,而寿险公司用P/EV法,以上四家龙头公司均以寿险业务为主,所以我们在此以P/EV法来进行估值对比。从P/EV看,中国平安16年P/EV(10年以来均值)为1.78(2.30)倍,中国人寿为0.98(1.60)倍,友邦保险为1.62(1.62)倍,英国保诚为1.02(1.87)倍,A股保险龙头长期估值偏高。从净利同比看,中国平安16年净利同比(17年预测净利同比)为15.1%(17.0%),中国人寿为-44.9%(18.4%),友邦保险为50.6%(11.5%),英国保诚为-25.5%(88.5%)。从总保费收入同比看,中国平安16年总保费收入同比(08年以来均值)为21.6%(21.7%),中国人寿为-35.7%(8.5%),友邦保险为10.0%(9.6%),英国保诚为6.3%(8.7%)。根据保险精算模型,保险公司总利润主要由利差、死差和费差构成,A股保险龙头业绩分化,16年中国人寿业绩下滑主要受投资收益(利差)下滑拖累,而同期中国平安保费收入和净利同比均较高。从股息率看,中国平安16年股息率(11年以来均值)为1.6%(1.2%),中国人寿为1.7%(1.4%),友邦保险为1.7%(1.1%),英国保诚为3.0%(2.8%)。

风险提示:业绩不及预期,经济增速下滑,金融去杠杆超预期。

风险提示:业绩不及预期,经济增速下滑,金融去杠杆超预期。

美国,银行,业绩,分别,券商