申万策略:白马性价比降低 重点关注新能源汽车等三大板块

摘要: 原标题:【申万宏源策略—行业比较】对标国际,削峰填谷——2017年下半年行业比较报告王胜林丽梅刘扬来自微信公众号:申万策略主要结论:以基本面趋势投资和风险收益比来评估白马行情:(1)我们在3月发布的1

原标题:【申万宏源策略—行业比较】对标国际,削峰填谷——2017年下半年行业比较报告

王胜 林丽梅 刘扬

来自微信公众号:申万策略

主要结论:

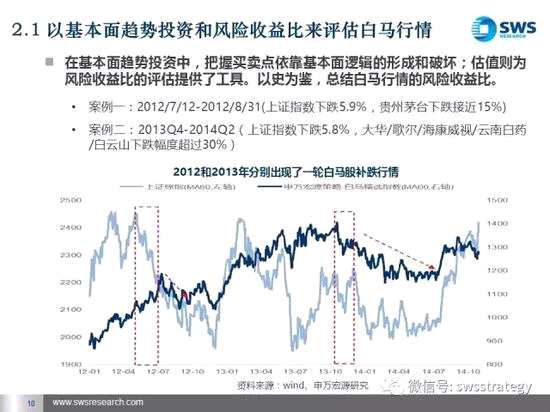

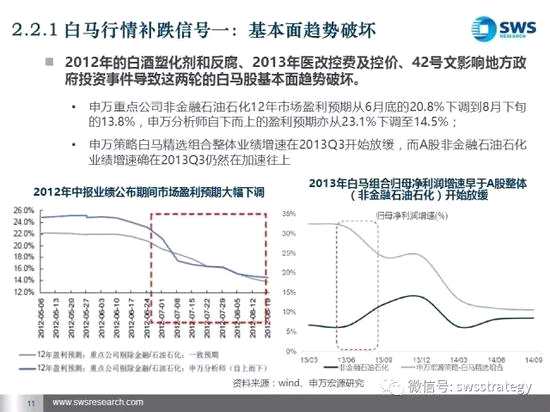

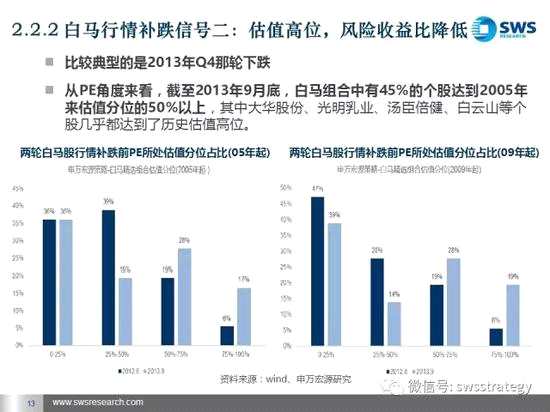

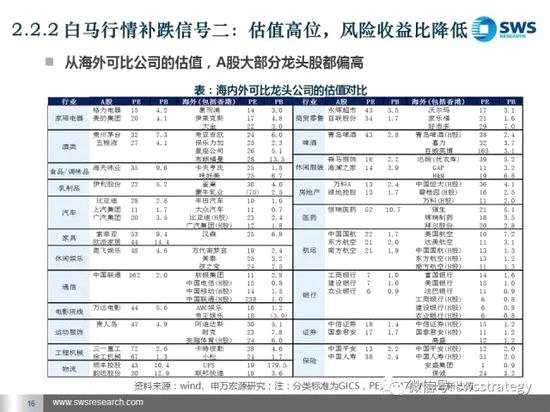

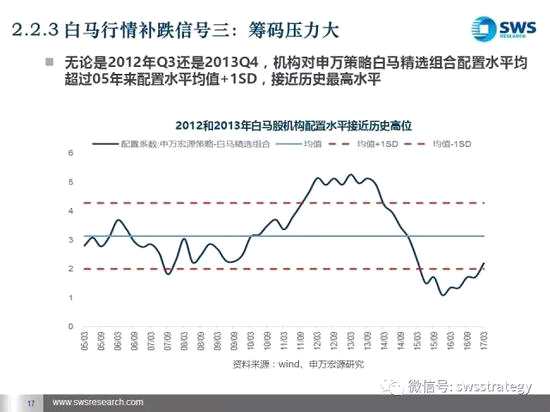

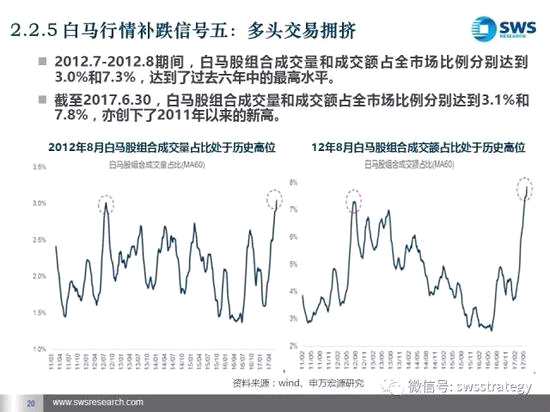

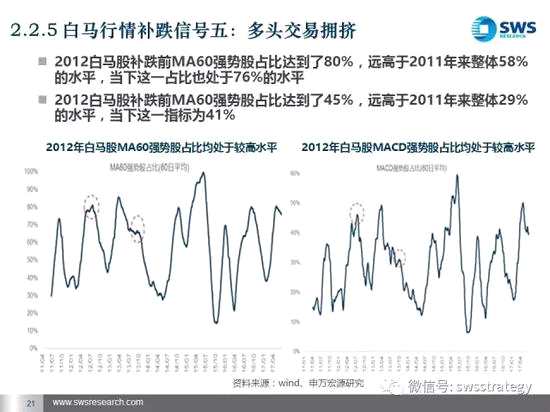

以基本面趋势投资和风险收益比来评估白马行情: (1)我们在3月发布的17Q2行业配置展望报告中曾基于A股龙头估值享受确定性溢价、无风险利率上行强化龙头股基本面趋势和A股投资者机构开启国际化等3条逻辑,旗帜鲜明的提示了2季度A股的白马龙头行情;(2)站在目前时点,我们认为当前白马性价比降低、投资者切莫将预期收益率调得过高。2012年7-8月、2013年10-2014年6月这两轮白马补跌阶段经验告诉我们:基本面趋势破坏、估值过高、筹码压力大和流动性大幅收紧是导致白马补跌的常见因素;考虑到当前白马股中2季度和全年的业绩增速预测超过1季度的公司家数占比不超过1/3、从海外可比公司的估值,A股大部分龙头股都偏高、白马交易热情已逼近历史高点,我们战术性将白马龙头的配置比例从超配下调至标配;(3)需提醒的是,无论是从经济转型趋势还是从长期市值成长空间的角度,白马成长仍然值得长期配置,拉长时间看白马股大概率会继续创新高。

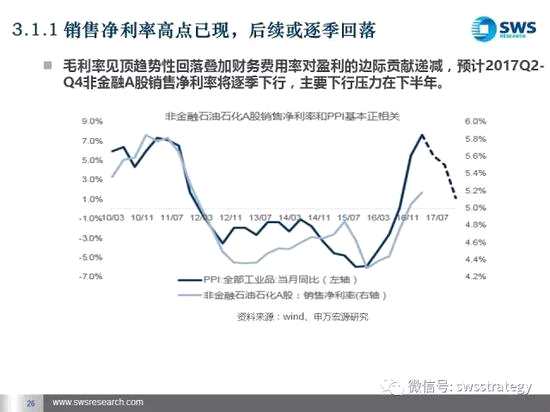

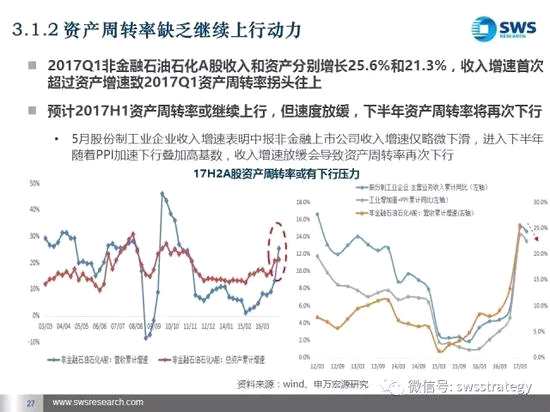

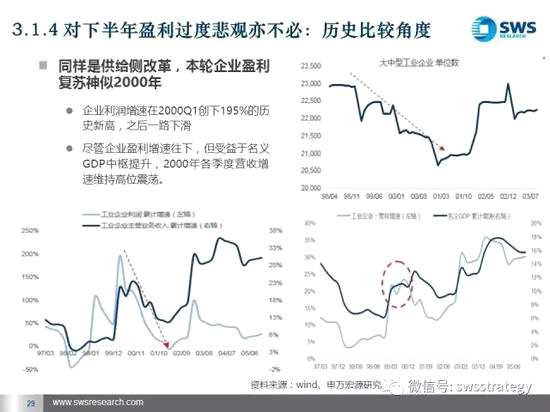

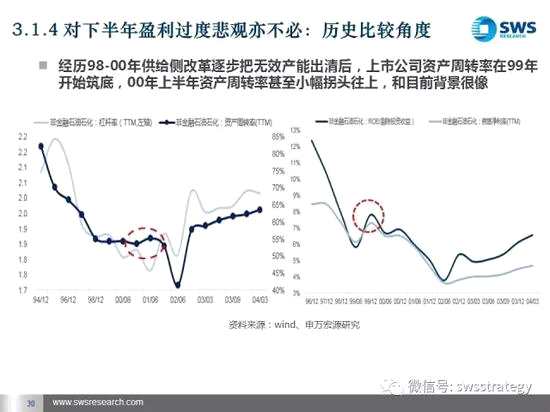

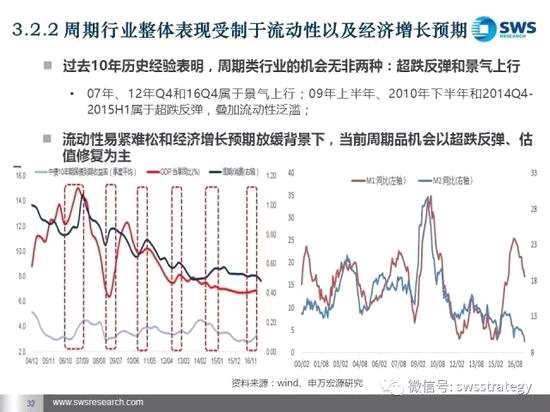

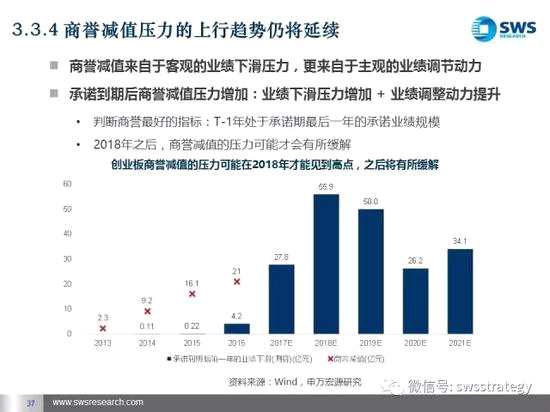

A股板块盈利和估值分析:成长股系统性机会还未来临:(1)A股下半年销售净利率和资产周转率有下行压力,维持A股全年业绩增速前高后低的判断不变。过度悲观亦不必。我们自上而下预计2017Q1/Q2/Q3/Q4非金融石油石化上市公司累计利润分别增长39.5%、35%、25%、 15.6%;(2)周期行业整体表现受制于流动性以及经济增长预期,当前周期品机会以超跌反弹、估值修复为主;下半年周期股行情可期待的催化剂是特朗普交易的逆境反转,但需择时;(3)中小创业板业绩依然面临下行压力,同时考虑到创业板相对估值还不便宜和流动性易上难下,成长板块系统性归来概率很小。

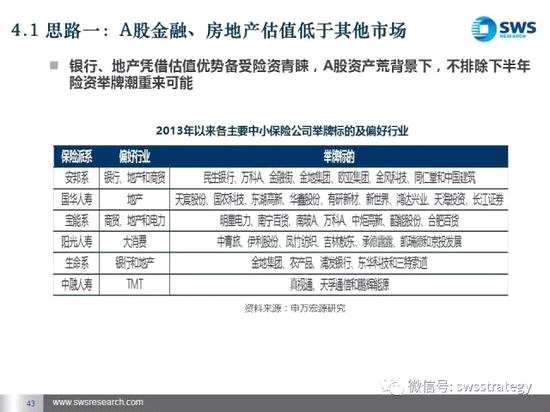

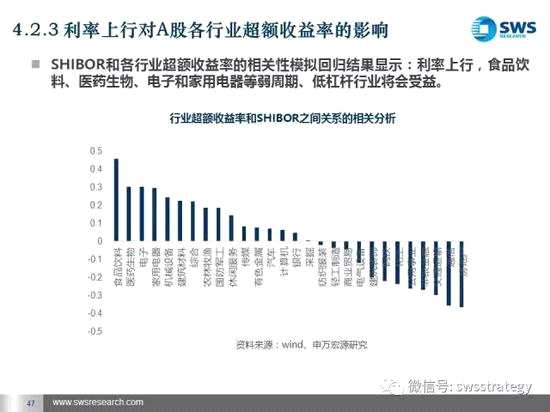

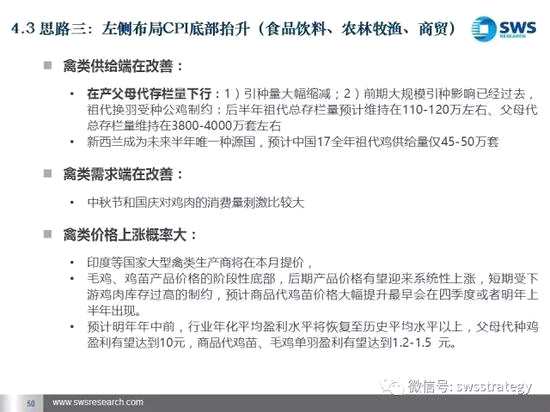

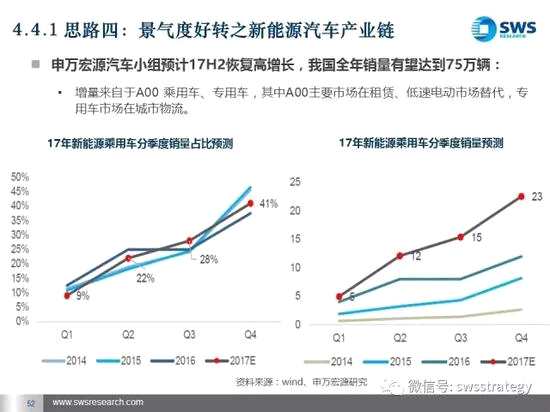

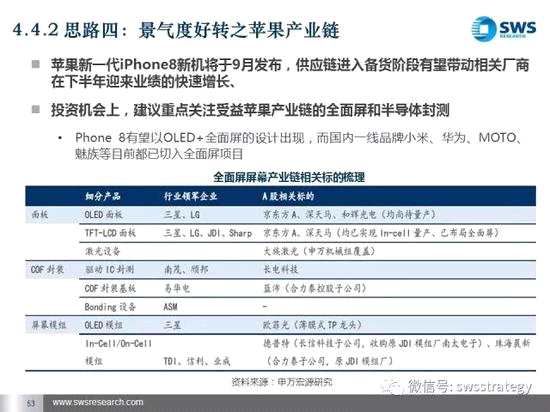

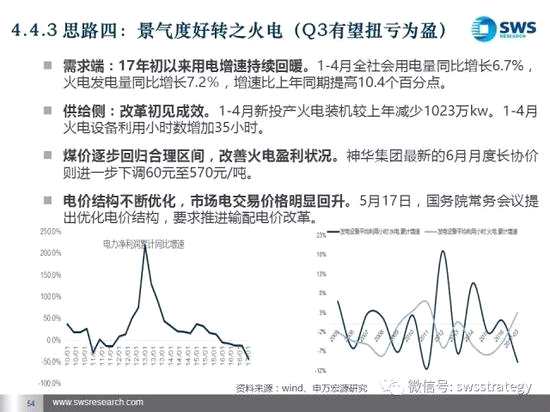

17H2行业筛选思路:(1)思路一:国际估值比较角度。A股金融、房地产估值低于其他市场,同时考虑到险资偏好,金融和地产板块下半年取得超额收益概率大;(2)思路二:利率中枢上移角度,建议重点关注有望受益利差扩大且估值不贵的保险板块;(3)思路三:左侧布局CPI底部抬升,重点关注农林牧渔、食品饮料、商业贸易;(4)思路四:景气趋势反转和延续,重点关注新能源汽车产业链、苹果产业链和受益海外持续补库存的农药板块。

白马,行业,趋势,我们,板块