安信策略:6月水灾对行业边际影响 长期提振行业景气

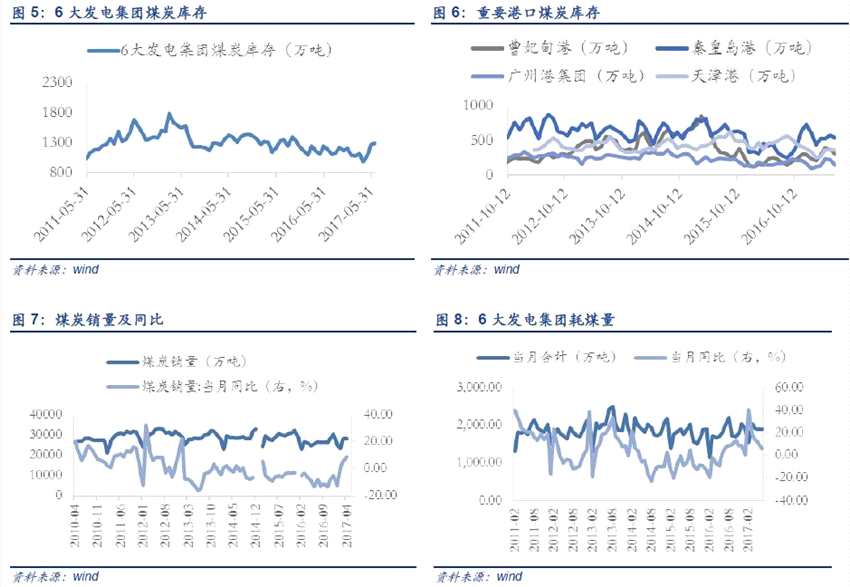

摘要: 受近日持续强降雨影响,南方多地发生超警以上洪水,共计11个省份(直辖市),65个市,1108.05人受灾。此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响

■特别关注:受近日持续强降雨影响,南方多地发生超警以上洪水,共计11个省份(直辖市),65个市,1108.05人受灾。此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响分两条主线看。短期内,农业、医药、旅游“首当其冲”,由于突然的灾害导致对于原本行业供需格局的冲击,行业景气短期内会发生较大变化。长期来看,灾后政府会主导对灾区的重建工作,有望带动钢铁、建材、工程机械的需求,在一定程度上提振行业景气。具体来看,农业:作物减产,农产品价格短期上行;医药:抗生素、消毒类药品需求增大;旅游:灾区旅游产业短期影响巨大;钢铁:灾后重建拉动钢铁需求;建材:短期影响负面,长期拉动需求增长;机械:带动小部分需求,实际提升作用有限。

■上游行业景气概述:6月上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。整体来看,7月预计有色行业景气较此前上升,煤炭行业、石油行业景气较此前持平。

■中游行业景气概述:6月中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时,去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。整体来看,7月预计机械行业维持较高景气,电力行业景气较此前上升,钢铁行业、化工行业、轻工行业景气较此前持平,建材行业景气较此前下滑。

■下游行业景气概述:6月下游景气分化,消费电子需求稳定且高速增长;服贸行业进入出口旺季,国内交运数据持续向好,行业景气向上;另一方面,房地产、汽车行业短期内难有起色。7月建议关注新能源汽车、客运、航空以及消费电子。整体来看,7月预计纺织服装行业、电子行业、交运行业景气较此前上升,医药行业、房地产行业、汽车行业、农林牧渔行业、医药行业景气较此前持平。

■风险提示:经济增长不及预期;通胀超预期;海外经济政治动荡

正文1.特别关注:南方水灾,两条主线影响行业景气

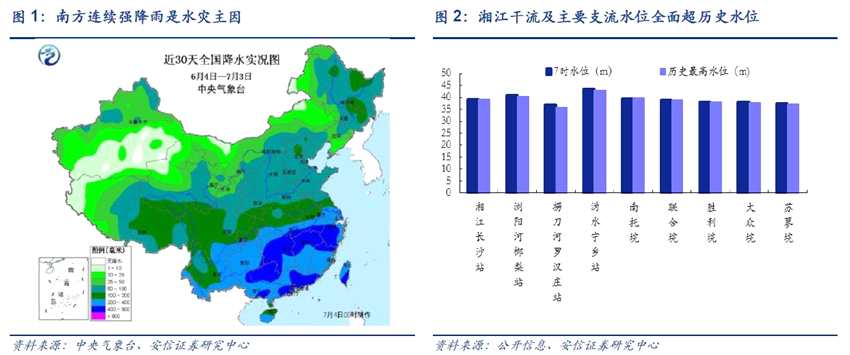

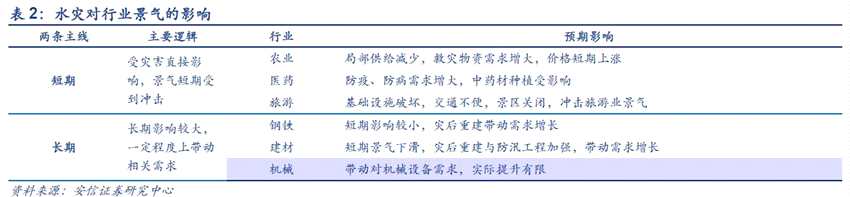

受近日持续强降雨影响,南方多地发生超警以上洪水。湖南、广西、江西、湖北、安徽等地有60多条河流7月2日发生超警以上水位洪水,其中湖南沅江中游、资水,广西桂江上游等地有16条河流先后发生超保证水位洪水,湘江下游发生超历史水位洪水。根据各方不完全统计:截止7月4日上午9时共计11个省份(直辖市),65个市,1108.05人受灾。已造成湖南省13个市115 个县(市、区)约692.1万人受灾,21.10万间房屋倒塌,直接经济损失190.3亿元,水利设施直接经济损失13.7亿元。江西省省共7市89个县约149.5万人受灾,直接经济损失13.4亿元。广西省125.7万人受灾,直接经济损失34.2亿元。此次水灾受灾程度虽不及历史上几次大洪灾,但是影响范围仍然较大。

此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响分两条主线看。其对于行业的影响主要分为短期和长期两条主线:短期内,农业、医药、旅游“首当其冲”,由于突然的灾害导致对于原本行业供需格局的冲击,行业景气短期内会发生较大变化。长期来看,灾后政府会主导对灾区的重建工作,有望带动钢铁、建材、工程机械的需求,在一定程度上提振行业景气。

此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响分两条主线看。其对于行业的影响主要分为短期和长期两条主线:短期内,农业、医药、旅游“首当其冲”,由于突然的灾害导致对于原本行业供需格局的冲击,行业景气短期内会发生较大变化。长期来看,灾后政府会主导对灾区的重建工作,有望带动钢铁、建材、工程机械的需求,在一定程度上提振行业景气。

?农业: 作物减产,农产品价格短期上行

?农业: 作物减产,农产品价格短期上行

洪涝灾害将直接导致农作物减产,养殖业受损。水灾导致农田被淹,农作物死亡,而南方又属于水稻种植区,湖南是全国水稻第一种植大省,在此次水灾中受损又最为严重,农作物受灾面积498.9千公顷(约占全省农作物种植总面积5.72%),江西受灾面积95.7千公顷(约占1.53%),南方各省受灾面积共计758.6千公顷,此次水灾会在一定程度上对水稻供应造成负面影响。此外,生猪、家禽等养殖业也会受到一定程度的损失,湖南省2015年的生猪出栏6000万头,占全国8.58%,该占比仍有持续提升的趋势,水灾会对生猪的养殖、运输、销售造成一定程度的负面影响。洪水灾害或使农产品价格短期上行。农产品的减产和养殖业的受损致使短期供给能力下降,而对救灾物资的需求又将暂时拉升需求,在供给端和需求端的共同作用下,农产品和猪肉等养殖产品的价格将出现一定程度的上升。以2003年淮河洪灾和2010年南方洪灾为例,灾后短期内粮食CPI的当月同比增速高于CPI至少10个百分点

?医药:抗生素、消毒类药品需求增大

灾区抗生素、消毒类药物需求增长,部分受灾区产地中药材价格会走高。截止目前的统计数据来看,湖南、江西等省受灾人口达1108.05万人,大规模人口受灾和大面积的洪水覆盖地区需要大量的药品。按照以往“大灾之后必有大疫”经验,中暑、腹泻、感冒和皮肤病等疾病发病率明显提高,对于药品的需求包括抗生素、消毒类药品,以及日常的药品的需求也会增长。此类药品的消耗将以原有库存为主,不会影响原有的供需平衡。此外,由于小部分药材种植于受灾地区,洪灾除了直接损毁现有植株外,还会影响未来的种植,短期内价格或有所上升。

?旅游:灾区旅游产业短期影响巨大

水灾对湘赣地区旅游产业短期影响巨大。湖南、江西、广西地区的旅游产业发达,恰逢暑期旅游旺季,此次洪灾将导致基础设施遭到不同程度的破坏。交通也在不同程度上受阻,以铁路为例,7月1日至4日,途经湘潭站61趟列车依次停运,沪昆线高铁列车均只能运行到怀化,怀化再向西的线路已临时中断。部分旅游景点被迫关闭,截至6月30日,湖南省暂停运营的景区景点达132家,江西省主要旅游目的地九江、景德镇、上饶的景区也纷纷关闭。导致赴当地旅客积极性下降。同时由于未来南方地区降雨强度仍然较大,汛期尚未结束,未来仍有发生洪涝灾害的可能,当地旅游市场短期将遇冷。

?钢铁:灾后重建拉动钢铁需求

短期影响当地钢厂供给,长期来看灾后重建对钢铁的需求较大。短期来看,此次受灾地区集中在南方省份,大型钢厂较少,洪灾只会暂时影响当地钢厂的生产与运输。对钢铁行业更大的影响在于灾后重建阶段对钢铁需求的提振。水灾会对受灾地区的水利工程、公路、桥梁以及房屋等造成严重的破坏,其恢复与重建对螺纹钢、盘条、钢管、钢丝及各类板材、型材等材料需求较大。按照历史经验来看,1998年和2010年两次水灾期间,倒塌房屋分别为685万间和89万间,灾后重建的钢材需求量分别在700万吨和200万吨左右,由于政府防汛工作的逐年加强,历次洪涝灾害的损失也在不断缩小,此次水灾倒塌房屋共计24.95万间(截止7月4日数据),我们预计此次水灾的用钢需求量不及以往,但是仍是一次较大的需求提振。

?建材:短期影响负面,长期拉动需求增长

建材的受益同样体现在长期的后续灾后重建工作中,短期影响相对负面。短期来看,雨季对于建材行业的景气影响较大,由于连续的阴雨天气,工程开工受阻,行业景气会出现一定程度下滑。而长期来看,除了上述提及的被损毁的水利设施、基础设施、房屋的修复与重建工作会对水泥需求产生刺激外,我们认为此次水灾中暴露出来的问题会促使政府加大防汛薄弱环节的投入,增建水坝、水库、防洪堤坝等设施。历史数据来看,1998 年发生了长江特大洪灾,全年水利投资增速为 55%; 2010、2012、2013年也出现了重大水灾事件,当年的水利投资增速分别为25%、21%以及27%。所以需求不仅来自于灾后重建,也会来自于防汛工程的后续建设。

?机械:带动小部分需求,实际提升作用有限

洪灾带动对机械设备的一小部分需求,实际提升作用有限。机械设备的需求主要来自三个方面:一是在灾害发生时的抢险救灾工作,二是灾害损毁设备的替换,三是灾后重建工作的使用,对挖掘机、推土机等工程机械及其零部件的需求较大。实际上,救灾所用的机械设备为企业无偿援助或者原有设备,短期内对于新设备的需求并没有直接的增长;真正的需求增长可能来自于灾后的重建与防汛工程的后续建设,实际来看对需求的边际增长拉动作用较小。

2.行业月度变动概述

2.1. 上游行业:关注电解铝以及稀土、锂、钴

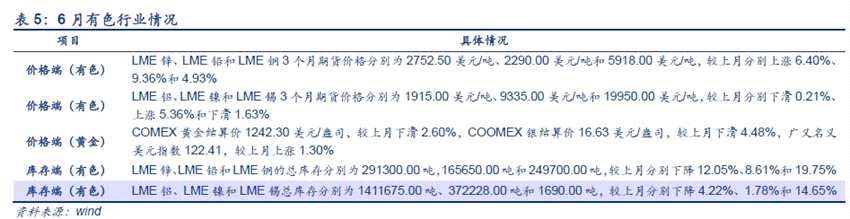

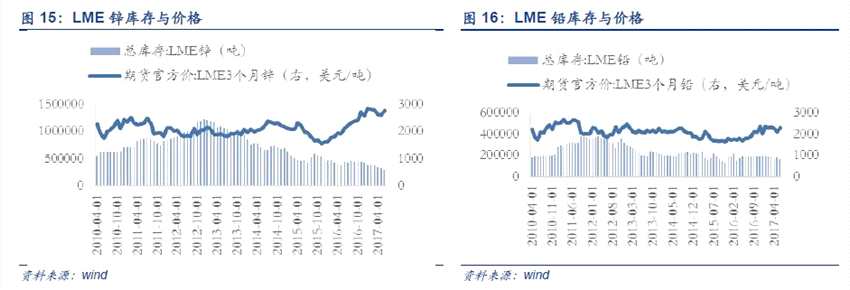

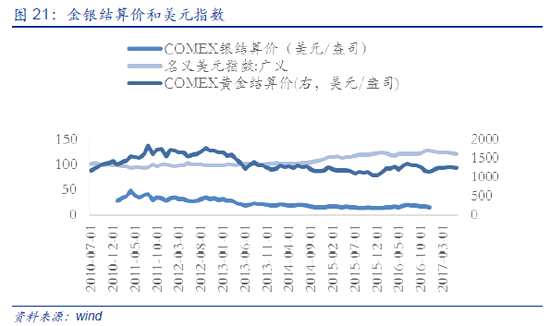

6月上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。具体而言,煤炭方面:进入夏季迎来用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,煤炭价格高位反弹,值得注意的是,6月底发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限;同时6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱,我们预计7月煤价涨幅受限,行业景气较此前持平。石油方面:美国原油产量下滑且库存连续下跌导致6月后期油价低位反弹;美国经济数据走弱导致美元承压,利好油价,但OPEC可能进一步增加减产力度,预计7月油价跌幅收窄,行业景气较此前持平。有色方面:6月LME有色金属多数上涨,LME铅、LME锡小幅收跌。国内建议关注电解铝、锂、钴和磁材等(去产能、新能源汽车利好)以及稀土整顿专项行动。6月COMEX黄金下滑,美国偏弱的经济数据使得近期加息预期有所降温,黄金后续走势或将震荡企稳。7月预计行业景气较此前上升。

2.2. 中游行业:关注火电、纯碱以及农药领域

6月中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时, 去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。具体而言,钢铁方面:Myspic综合钢价指数和矿价指数分别环比上涨2.25%和下降2.30%,主要钢品种库存全面下降。整体而言,基建、房地产投资仍然处于较高水平,钢铁景气不会大幅下滑,内部分化同时较为明显,热轧薄板、钢筋、线材等将步入淡季。我们认为7月预计钢价震荡为主,行业景气程度较此前持平。化工方面:液氯由于需求走弱,市场成交一般,价格暴跌33.22%;石油化工受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱价格已在底部,而下游玻璃厂商量价稳定,纯碱未来价格有望继续上涨;受到环保监管趋严影响,中小农药企业难以承担较高的环保治理成本,行业集中度有望进一步改善。预计化工行业维持此前景气。建材方面:受降雨和农忙等淡季因素影响,下游需求疲弱,全国水泥价格指数环比下降1.93%,7月预计价格仍在合理区间内下调。6月玻璃量价稳定,协会召开涨价会议,有效提振市场信心;目前三季度的淡季将至,冷修产能复产加速,同时结合浮法玻璃生产线的开工率整体上要滞后于现货价格的变化3-6个月,玻璃价格难以大涨。7月行业整体景气预计较此前小幅下滑。机械方面:5月挖机销量同比增速105.64%,6月预计销量同比增速80%,7月高基数效应将显现,挖掘机销量同比增速不再亮眼,后续仍可关注其他机械如推土机、装载机的超预期表现,预计7月行业景气较此前持平,下半年工程机械行业景气仍会维持在较高水平。电力方面:5月用电需求增长,火电出力同比增长6.50%,第三产业需求增长最快,随着夏季来临,居民和服务业用电需求增长,预计6、7月仍将保持较高增速,行业景气整体所有提升。值得注意的是,值得注意的是火电发电利用小时持续提升;同时6月17日发改委发布通知,上调煤电标杆电价,是电改重要信号,建议关注火电领域。

2.3. 下游行业:关注新能源汽车、客运、航空以及消费电子

6月下游景气分化,消费电子需求稳定且高速增长;服贸行业进入出口旺季,国内交运数据持续向好,行业景气向上;另一方面,房地产、汽车行业短期内难有起色。7月建议关注新能源汽车、客运、航空以及消费电子。具体而言:房地产行业:房地产销售大幅下滑,30大中城市商品房成交面积一线、二线、三线城市同比分别下降38.07%、38.52%、43.56%;同时房地产投资拐点出现,1-5月房地产开发投资累计同比上涨8.80%(前值9.30%),增速自2016年11月以来首次回落。受信贷收紧趋势和销售连续下行影响,预计投资增速将进一步回落,但是由于房企的补库存需求,投资增速不会出现快速下跌。7月行业景气预计较此前持平。汽车方面:汽车行业整体景气程度将小幅下滑,其中细分领域SUV和新能源汽车景气将继续上升;新能源汽车预计延续此前的高速增长势头。7月行业景气预计较此前持平,新能源汽车是景气新亮点。医药方面:中药价格震荡下行,小品种多数下跌,维A维E价格继续下跌,跌幅收窄,预计7月价格低位震荡,医药行业整体景气预计较此前持平。农林牧渔方面:猪肉鸡肉价格继续下跌,鸡蛋价格强势反弹,但进入夏季肉制品需求较为疲软,价格上涨动力不足,预计7月仍将小幅下滑,整体行业景气较此前持平。纺织服装方面:棉花价格指数小幅回落,纺织市场整体产销、库存较5月持平。短期来看,出口端将逐步发力,7月预计纺织服装行业景气较上月小幅上升。交运方面:6月BDI指数止跌反弹,上涨2.62%,国内交运数据向好。值得关注的是“复兴号”投入使用,对铁路客运来说是利好,未来铁路客运人数有望保持稳健的增长;同时随着暑运来临,叠加原油及航空燃油价格震荡下行。整体而言,行业景气较此前上升,建议关注客运以及航空领域。电子方面:半导体指数再创新高,大量国产新机型逐步上市,苹果新产品蓄势待发,整个产业链将迎来旺盛行情;特斯拉入华有望带动汽车电动化、智能化产业链行情,预计未来电子行业景气将持续上升。

3.行业月度景气追踪

3.1. 上游行业景气追踪

3.1.1. 煤炭行业:7月预计煤炭价格涨幅受限

6月煤价高位反弹,预计7月煤价涨幅受限,行业整体景气较此前持平。近期电厂迎夏季用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,6月煤炭价格高位反弹,秦皇岛动力煤市场价和平仓价分别较上月上涨1.72%、5.57%;动力煤大同车板价(含税)较上月上涨2.27%。需求方面,随着用电高峰期的到来,电厂逐渐补库存。供给方面,环保督查力度增大导致内蒙古等地产能受限,供给收缩。各港口煤炭库存全线下滑,同时煤炭进口大幅回落支撑煤价,叠加国家二类进口口岸开始禁止进口煤炭船舶靠泊卸货,进口煤将进一步受限。值得注意的是在6月25日的产能核增会议上,发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限。同时,6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱,我们预计7月煤价涨幅受限,行业整体景气较此前持平。

3.1.2. 石油石化:7月预计原油价格跌幅缩窄

3.1.2. 石油石化:7月预计原油价格跌幅缩窄

6月原油价格反弹,预计7月油价跌幅缩窄,行业整体景气较此前持平。6月前期油价不断下行,后期7连阳低位反弹,布伦特原油期货结算价较上月下滑5.74%,WTI原油期货结算价较上月下滑7.02%。美国原油产量下滑,叠加活跃钻井数结束连续23周上涨,对油价有所提振,同时美国原油库存连续3个月下跌对油价形成支撑。近期美国经济数据走弱导致美元承压,利好油价。但尼日利亚及利比亚不断增产导致OPEC原油产量较上月上涨1.06%,减产效果存疑,我们预计7月油价跌幅缩窄,行业整体景气较此前持平。

3.1.3. 有色行业:7月关注锂、钴、磁材和稀土

3.1.3. 有色行业:7月关注锂、钴、磁材和稀土

6月LME有色金属多数上涨,7月预计黄金价格震荡企稳,行业整体景气较此前上升,重点关注锂、钴、磁材和稀土。国际市场方面,LME有色金属价格多数上涨,具体来看:LME铅、LME锌、LME镍、LME铜分别上涨9.36%、6.40%、5.36%、4.93,LME铅、LME锡分别下滑0.21%、1.63%。库存方面,LME各有色金属库存均录得下滑,其中铜、锡、锌库存下滑幅度超过10%,铜库存更是大幅下滑19.75%。国内方面,部分有色金属如电解铝、锂、钴和磁材等值得密切关注,一是国家去产能背景下电解铝将进一步收紧,价格有望迎来上涨空间,二是新能源汽车销量向好,5 月份环比增长 30%,同比增长45%,将持续利好锂、钴和磁材等。此外,6月30日工信部宣布稀土行业整顿专项行动细节,首次成立稀土行业专家组,有望持续改善稀土供需格局,稀土价格或将一路上行。黄金方面,6月COMEX黄金下滑2.60%,各国央行鹰派发言施压金价,前期不断升高的美联储加息预期同样对金价形成打压。但美国偏弱的经济数据是的近期加息预期有所降温,黄金后续走势或将震荡企稳。整体而言,有色行业整体景气较此前上升,重点关注锂、钴、磁材和稀土。

3.2. 中游行业景气追踪

3.2. 中游行业景气追踪

3.2.1. 钢铁行业:7月预计钢价震荡为主

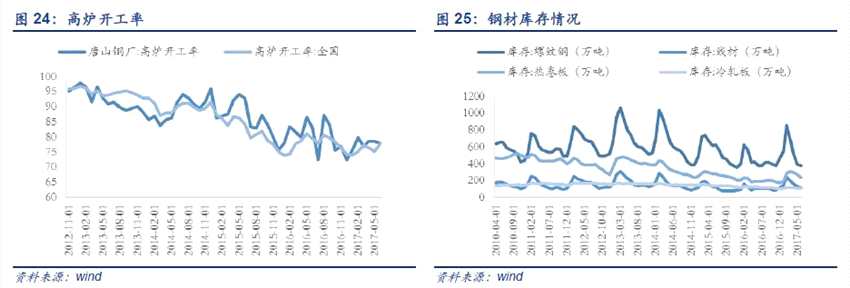

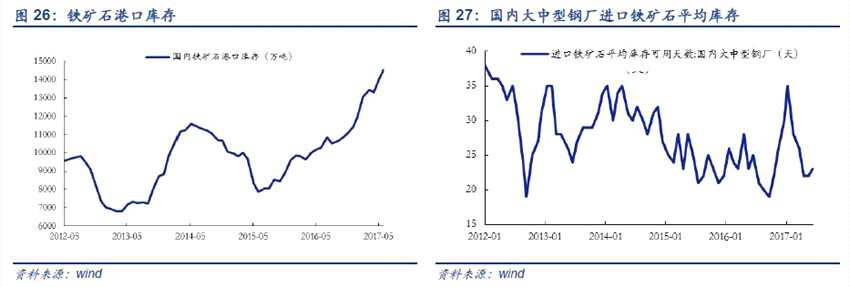

6月钢材库存下降,铁矿石港口堆积,钢价矿价指数分化,预计7月钢价震荡为主,行业景气较此前持平。Myspic综合钢价指数和矿价指数分别环比上涨2.25%和下降2.30%。其中,螺纹钢领涨,环比上涨11.24%。库存端,主要钢品种库存全面下降,本月热卷板降幅最大,环比下降13.94%,螺纹钢社会库存由年初的880万吨下降到6月末的390万吨,达到历史最低水平。产量端,全国高炉开工率77.76,环比上涨3.49%,整体供给稳定。目前最大的分歧来自于投入端铁矿石,国内铁矿石港口库存合计9585万吨,环比继续上涨2.75%,连续创下历史新高,受库存高企影响,Myspic矿价指数环比下降2.30%。截止6月最后一周的情况来看,铁矿石港口库存出现小幅下滑,市场利好预期放大,铁矿石现货期货飘红。整体而言,基建、房地产投资仍然处于较高水平,钢铁景气不会大幅下滑,内部分化同时较为明显,热轧薄板、钢筋、线材等将步入淡季。整体而言,我们认为7月预计钢价震荡为主,行业景气程度较此前持平。

3.2.2. 建材行业:7月预计水泥价格小幅回落

3.2.2. 建材行业:7月预计水泥价格小幅回落

6月水泥价格普遍下滑,7月价格预计小幅回落,行业整体景气较此前下滑。6月份受降雨和农忙等淡季因素影响,下游需求疲弱,全国各地区水泥价格指数普遍下降,全国水泥价格指数环比下降1.93%,华东地区降幅最大,达3.26%。预计后期价格仍将以下调趋势为主,而目前各地逐步开展淡季错峰生产,待各区域限产执行到位后,价格才会逐渐趋于稳定。7月预计价格仍在合理区间内下调,随着淡季来临,行业整体景气较此前下滑。

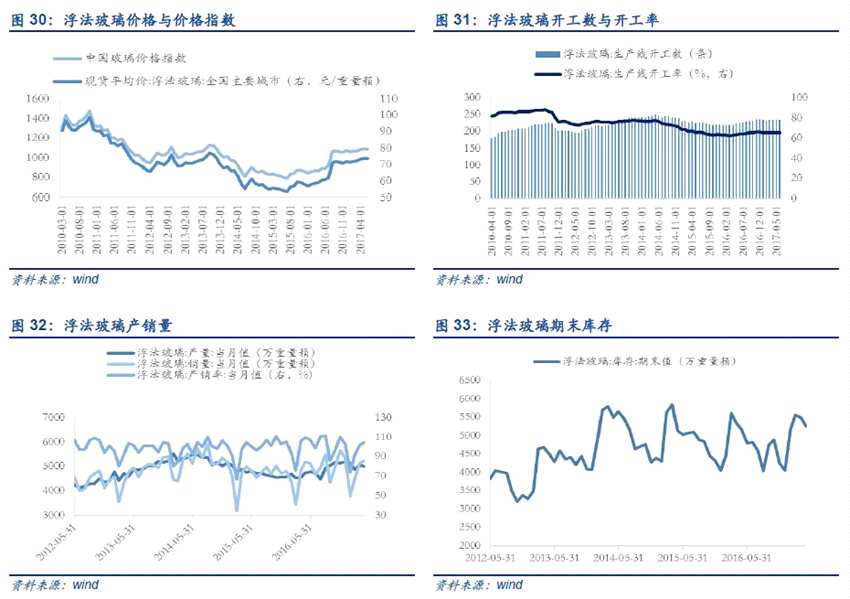

6月玻璃量价稳定,7月价格预计保持小幅上涨,行业整体景气较此前小幅下滑。从4月数据来看,库存端浮法玻璃环比下降4.43%,库存继续保持下降趋势;产量端4月开工率保持在65.18%的低位,与上月持平,产销率104.87%,环比上涨3.12%,整体景气继续改善。6月现货市场走势平稳,淡季影响逐步消除,多地协会召开涨价会议,对市场信心有所提振。目前三季度的淡季将至,冷修产能复产加速,同时结合浮法玻璃生产线的开工率整体上要滞后于现货价格的变化3-6个月,玻璃价格难以大涨,7月玻璃价格预计保持小幅上涨趋势,行业整体景气较此前小幅下滑。

3.2.3. 机械行业:7月开始销量高基数效应将显现

3.2.3. 机械行业:7月开始销量高基数效应将显现

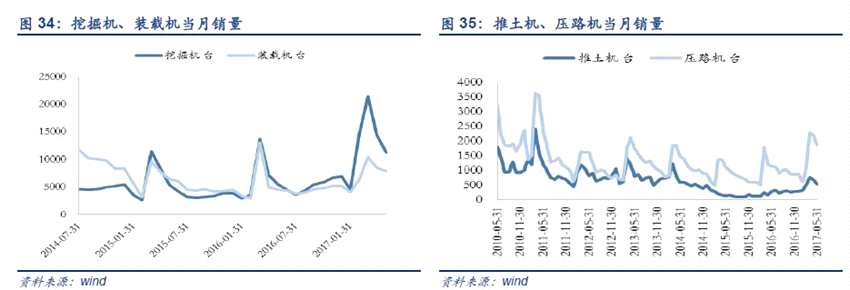

5月挖机销量同比增速105.64%,6月预计销量同比增速80%,7月开始高基数效应将逐渐显现,行业整体景气较此前持平。4月挖掘机、推土机、压路机和装载机的销量同比增速分别为105.64%、90.29%、63.14%和75.92%。2017年1-5月份,挖掘机累计销量达到6.6万台,同比增长100%,已接近去年全年7万台的总量,预计6月份仍能达到80%的同比增速。值得注意的是此轮挖掘机销量增长的起点是去年7月,因此今年 7月开始高基数效应将逐渐显现,同比增速大概率不再亮眼。此外,正如我们此前所提示的,工程施工随着工期的进展对工程机械的需求是不同的,挖机好比“龙头”,推土机、装载机等其他机械好比龙身龙尾,后续仍可关注其他机械的超预期表现,预计7月行业整体景气较此前持平,下半年均会维持在较高水平。

3.2.4. 电力行业:7月预计用电需求将继续回升

3.2.4. 电力行业:7月预计用电需求将继续回升

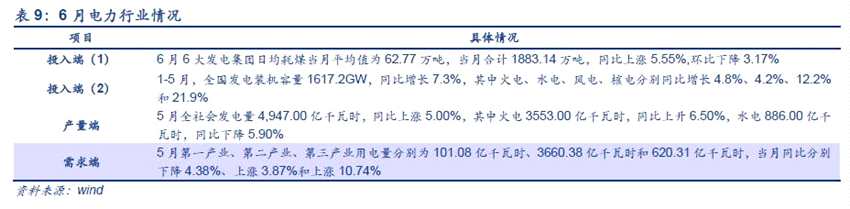

5月用电需求增长,火电出力上升,第三产业需求增长最快,行业景气整体较此前提升,建议关注火电领域。供给方面:5月全社会发电量同比上涨5.00%,其中火电出力同比增长6.50%,水电出力同比下降5.90%。投入端,1-5月,全国发电装机容量比增长7.3%,其中火电、水电、风电、核电分别同比增长4.8%、4.2%、12.2%和21.9%。5月用电增长中第三产业用电增速达10.74%,随着夏季来临,居民和服务业用电需求大幅增长,预计6、7月仍将保持较高增速,行业整体景气较此前提升。值得注意的是火电发电利用小时持续提升,1-5月火电设备平均利用小时1677h,同比增加42h;同时,6月17日发改委上调煤电标杆电价,是电改重要信号,建议关注火电领域。

3.2.5. 化工行业:7月预计化工行业景气较上月持平

3.2.5. 化工行业:7月预计化工行业景气较上月持平

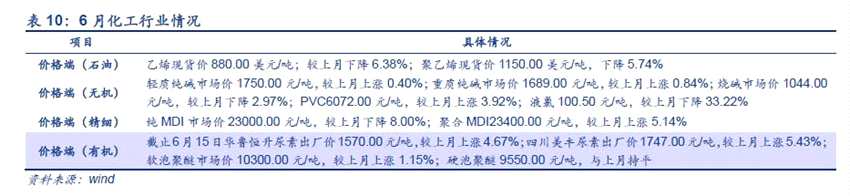

石油化工价格下滑,纯碱价格保持上涨,预计行业整体景气较此前持平,建议关注纯碱和农药。石油化工方面,乙烯环比下降6.38%,聚乙烯环比下降2.97%。无机化工方面,轻质纯碱和重质纯碱价格环比上涨0.40%和0.84%,烧碱价格环上涨2.00%;PVC和液氯价格环比上涨3.92%和大跌33.22%。精细化工方面,纯MDI环比下降8.00%,聚合MDI环比上涨5.43%。有机化工方面,华鲁恒升尿素出厂价下降4.67%,四川美丰尿素价格环比下降5.43%,软泡聚醚市场价环比上涨1.15%,硬泡聚醚市场价与上个月持平。值得注意的是液氯由于需求走弱,市场成交一般,导致价格暴跌33.22%;石油化工则受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑。相对而言,我们比较看好纯碱以及农药的景气。具体来说,由于年初的纯碱价格暴跌,目前纯碱价格已在底部,下游玻璃厂商量价稳定,纯碱未来价格有望继续上涨;同时,受到环保监管趋严影响,中小农药企业难以承担较高的环保治理成本,行业集中度有望进一步改善。整体来看,我们认为化工行业将维持此前景气。

3.2.6. 轻工行业:7月预计纸价整体趋稳

3.2.6. 轻工行业:7月预计纸价整体趋稳

5月纸浆价格企稳,纸制品供需均有所增长,7月预计纸价整体趋稳。价格端,5月纸浆价格指数环比上涨0.64%,溶解浆内盘价格指数环比下降3.97%,跌幅收窄且逐步趋稳。投入端,5月纸浆进口同比上涨12.85%,废纸进口同比上涨7.96%,纸及纸板进口同比上涨48%。需求端,纸及纸板出口环比上涨21.15%,印刷品出口同比增长10.85%。随着我国环保整治的进一步推进,纸品供求关系有望继续改善,文化纸、白卡纸和铜版纸等纸种由于短期内产能供给增长不大,景价格继续上涨几率较大,预计7月纸价整体保持平稳。

3.3. 下游行业景气追踪

3.3. 下游行业景气追踪

3.3.1. 房地产行业:7月预计房市量跌价稳趋势不变

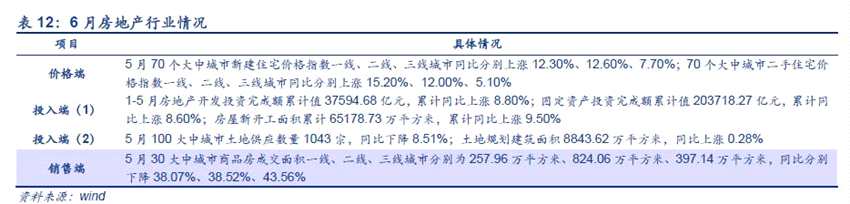

5月房地产销售大幅下滑,投资增速拐点到来,7月预计量稳价跌,行业景气较此前持平。价格端,5月70个大中城市新建住宅价格指数一线、二线、三线城市同比分别上涨12.30%、12.60%、7.70%。其中一、二线城市价格延续增速放缓趋势,三线城市价格涨幅继续稳步提升。需求端:5月30大中城市商品房成交面积一线、二线、三线城市同比分别下降38.07%、38.52%、43.56%。投入端,5月100大中城市土地供应数量同比下降8.51%;土地规划建筑面积同比上涨0.28%, 1-5月房地产开发投资累计同比上涨8.80%,增速自2016年11月以来首次回落,房屋新开工面积累计同比上涨9.50%,涨幅收窄。受房地产调控政策持续影响,信贷收紧,销售连续下行,预计未来投资增速将进一步回落,但出现大幅下跌的概率小,房企的补库存需求依然会提供一定支撑。整体而言,7月房市继续降温,量稳价跌,行业景气较此前持平。

3.3.2. 汽车行业:7月预计新能源汽车销量有望持续增长

3.3.2. 汽车行业:7月预计新能源汽车销量有望持续增长

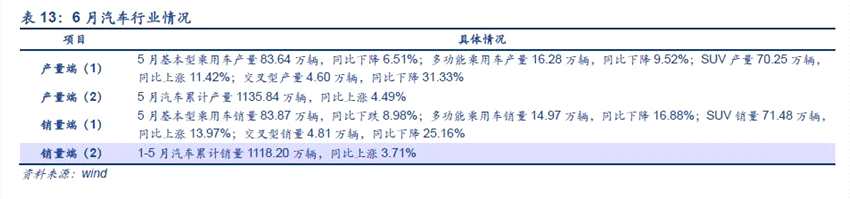

5月乘用车产销继续下滑,预计7月汽车销量小幅走弱,行业整体景气较此前持平,建议继续关注新能源汽车。产量端:1-5月汽车累计产量同比上涨4.49%,较1-4月份(5.38%)继续下降。按照汽车类型来分,仅SUV产量同比涨幅为正,为11.42%。销量端,1-5月汽车累计销量同比上涨3.71%,较1-4月(4.58%)小幅下降,延续2月以来下降趋势,从细分车型来看,仅SUV销量同比正增长,达到13.97%。我们预计乘用车7月产销仍将小幅走弱,行业整体景气较此前持平。新能源汽车方面,据中国汽车工业协会数据显示,2017年1-5月,新能源汽车产销14.7万辆和13.6万辆,同比分别增长11.7%和7.8%,其中纯电动车型销售量增长明显,成为新能源汽车市场的主力,我们预计7月新能源汽车销量将继续增长。

3.3.3. 医药行业:7月预计维A、E低位震荡

3.3.3. 医药行业:7月预计维A、E低位震荡

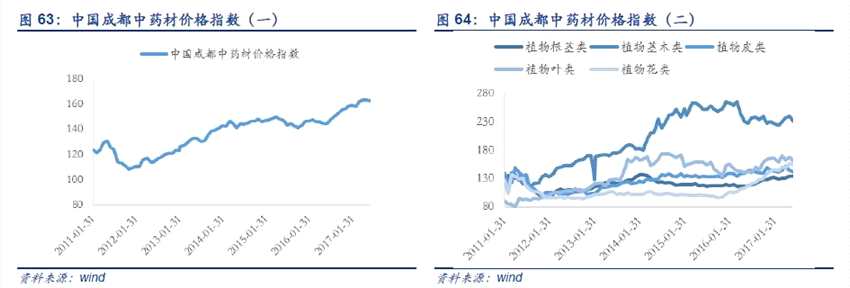

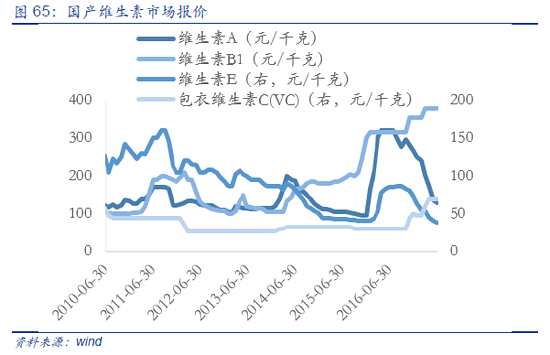

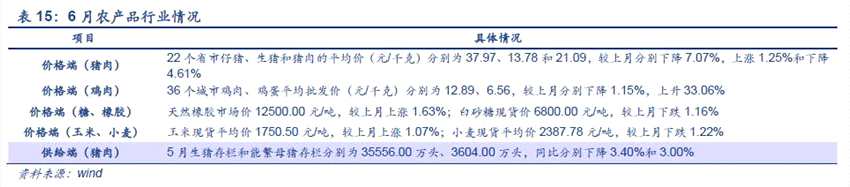

6月中药价格震荡下行,维A维E价格跌幅收窄,预计7月低位震荡,行业整体景气较此前持平。6月成都中药材价格指数小幅下行,环比下跌0.28%,中药材进入季节性需求淡季,成交低迷状态将持续,预计7月中药材指数将维持震荡行情。维生素A、E延续今年以来下跌趋势,环比分别下跌5.8%和4.88%,跌幅较上月(21.82%、10.87%)大幅收窄,但市场需求持续低迷,预计未来将低位震荡,行业整体景气较此前持平。

3.3.4. 农林牧渔行业:7月预计猪价小幅下滑

3.3.4. 农林牧渔行业:7月预计猪价小幅下滑

6月猪肉价格继续下跌,7月预计猪价小幅下滑。价格端,6月仔猪、猪肉价格环比下跌7.07%和4.61%,跌幅收窄,生猪价格上涨1.25%;供给端,5月生猪存栏和母猪存栏同比下降3.40%和3.00%。进入夏季,猪肉消费需求较为疲软,虽然存栏数减少,但由于养殖效率提高,出栏体重增加,猪肉供给并没有减少,预计7月猪肉价格小幅下滑。鸡肉价格继续走低,环比下跌1.15%;鸡蛋价格强势反弹,同比大涨33.06%。由于夏季肉制品需求较为疲软,未来鸡肉下行压力仍然明显。其他农产品方面,天然橡胶市场价较上月上涨1.63%,白砂糖现货价下跌1.16%,玉米现货平均价上涨1.07%,小麦现货平均价下跌1.22%。

3.3.5. 纺织服装业:7月预计出口端将逐步发力

3.3.5. 纺织服装业:7月预计出口端将逐步发力

6月中国棉花价格指数小幅回落,7月预计出口端将逐步发力,行业景气较此前小幅上升。6月中国棉花价格指数下跌0.81%,仍处于相对高位。整体来看,纺织市场相对平稳,整体产销、库存较5月基本持平。因前期棉花采购意象低,消化库存为主,故6月纺企有补库需求。截至5月下旬,2017年棉花实播面积同比增长8.5%,未来供给面压力较小。其他纺织材料价格出现分化,棉纱、粘胶长丝价格分别小幅下跌0.14%、0.20%,化纤、涤纶和绵纶价格分别上涨3.26%、3.31%和6.69%。短期来看,出口端将逐步发力,7月预计纺织服装行业景气较上月小幅上升。

3.3.6. 传媒行业:7月观影市场将延续高增长态势。

3.3.6. 传媒行业:7月观影市场将延续高增长态势。

7月观影市场将延续今年以来高增长态势。截止6月25日,电影观影人次3214万人次,环比上涨37.00%,同比增长30.97%,电影票房收入11.63亿元,环比上涨45.75%,同比增长40.19%。本月《新木乃伊》、《异形:契约》和《变形金刚5》等进口大片上映,叠加暑期档,票房增长明显。纵观2015到2016年,暑期档票房是全年票房的重要档期,7月即将迎来暑期档高峰,加之一系列优质国产片如《建军大业》、《悟空传》等即将上映,7月票房预计将延续今年以来的高增长态势。此外,《楚乔传》收视率破2,成为新一部现象级电视剧,新媒体播放量持续领先。

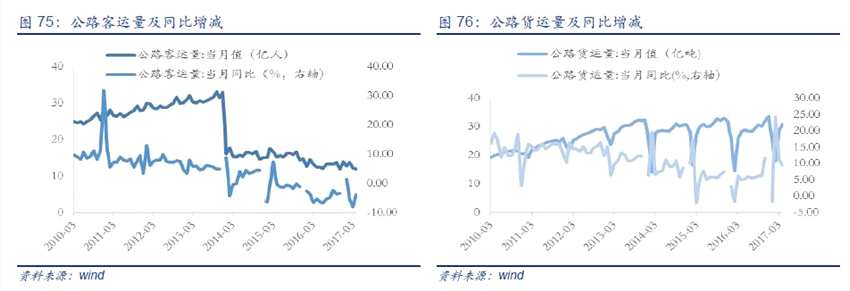

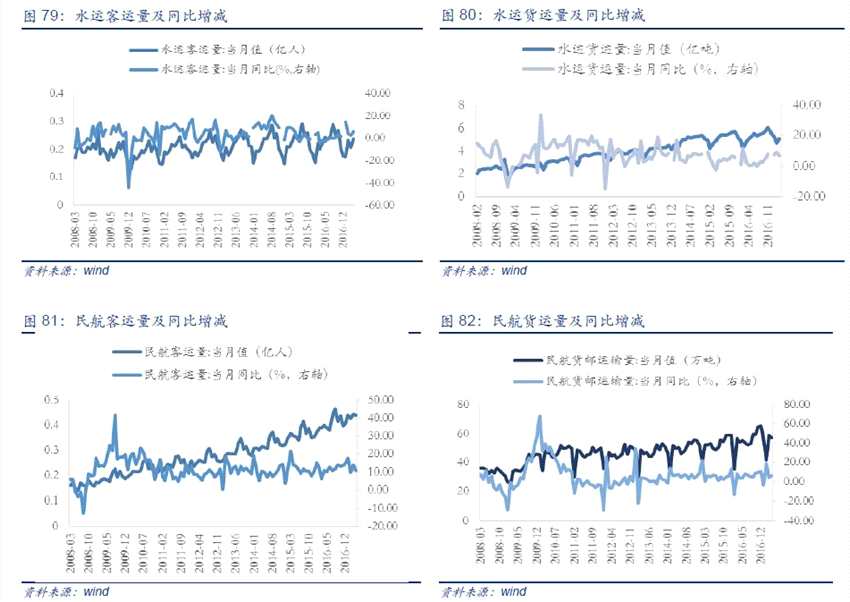

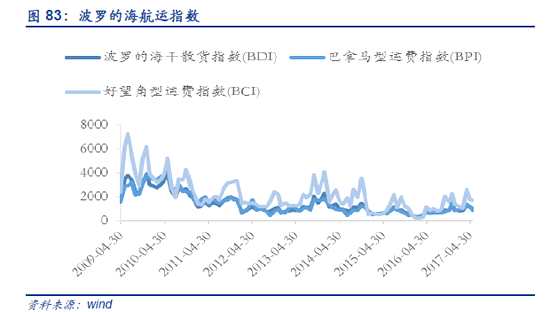

3.3.7. 交运行业:7月预计国内交运数据继续向好

3.3.7. 交运行业:7月预计国内交运数据继续向好

6月BDI指数止跌反弹,国内交运数据向好,预计7月国内交运保持增长,行业景气较此前上升,建议关注客运以及航空领域。BDI指数5月上涨2.62%,BPI指数环比上涨31.60%,BCI指数环比下降28.13%,此前因铁矿石等大宗商品库存高企而导致运价大幅回落,但是全球经济回暖趋势不变,整体景气仍有支撑,预计BDI等指数震荡上行。国内方面,5月客运数据显示,除公路外,铁路、水运、民航客运量均保持较高增长,同比增长速度分别是15.30%、5.90%和15.30%;货运数据显示,水陆空货运量全面上扬,公路、铁路、水运和民航货运量分别同比增长10.30%、14.00%、5.60%和8.20%。值得关注的是“复兴号”投入使用,对铁路客运来说是利好,未来铁路客运人数有望保持稳健的增长;同时,随着暑运来临叠加原油及航空燃油价格震荡下行,航空景气有望继续上行。整体而言,行业景气较此前上升,建议关注客运以及航空领域。

3.3.8. 电子行业:预计7月消费电子将迎来旺盛行情

3.3.8. 电子行业:预计7月消费电子将迎来旺盛行情

6月半导体指数继续走高,预计7月消费电子迎来旺季,行业整体景气较此前提升。台湾方面,电子行业指数环比上涨5.77%,半导体行业指数环比上涨4.49%,均创下近年来最高月涨幅;海外市场方面,费城半导体指数环比下跌1.24%。本周苹果WWDC召开,反映出消费升级的趋势下,人工智能和硬件升级有望引领新的增长。从需求端来看,大量国产机新机型逐步上市,苹果新产品蓄势待发,整个供应链将迎来重大机遇。从供给端来看,半导体封测大会召开,受益于国家政策扶持和半导体晶圆厂建设增速,半导体封测景气向上。除此之外,特斯拉拟入华带来的汽车电动化、智能化产业链的基本面变化值得关注。整体而言,7月电子行业整体景气较此前提升。

景气,行业,预计,价格,需求