中金展望2017年下半年市场:A股走势偏积极 不乏个股机会

摘要: 转自微信公众号中金点睛王汉锋李求索专注投资中国大趋势尽管A股三月底以来回调且当前市场悲观弥漫,但我们看好下半年A股表现,预计A股走势偏积极且不乏个股机会,原因如下:1、增长有望继续好于悲观预期。201

转自微信公众号 中金点睛 王汉锋 李求索

专注投资中国大趋势

尽管A股三月底以来回调且当前市场悲观弥漫,但我们看好下半年A股表现,预计A股走势偏积极且不乏个股机会,原因如下:

1、增长有望继续好于悲观预期。2016年是中国本轮经济降速的拐点、中国增长正迈向新周期的判断在上半年进一步被验证。地产投资增速稳健、制造业产能周期已经见底复苏、出口恢复势头继续,在此背景之下,中金宏观组预计今年GDP实现6.8%增长,我们保守预估A股非金融盈利今年将增长21.1%。

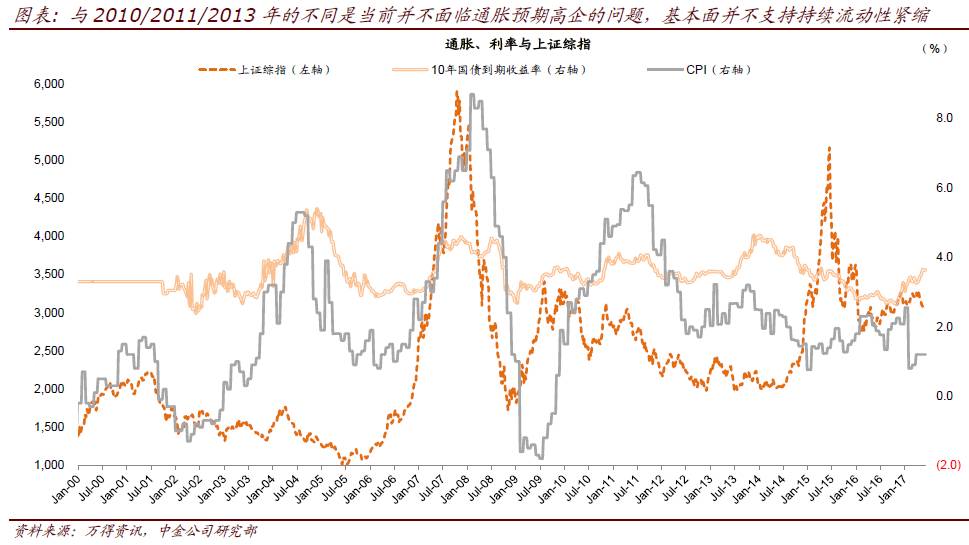

2、流动性有缓解空间。当前金融去杠杆推进、市场流动性偏紧,债市长短端收益率倒挂。但考虑当前通胀水平不高、去杠杆持续性更依赖升级监管规则而并非持续紧流动性、下半年重要的政治议程也需要稳定的市场环境、一二线地产受压后资金也需要再配置、MSCI如果纳入A股也将改善A股预期,等等,市场流动性相比当前有缓解空间,重点在于把握时点。

2、流动性有缓解空间。当前金融去杠杆推进、市场流动性偏紧,债市长短端收益率倒挂。但考虑当前通胀水平不高、去杠杆持续性更依赖升级监管规则而并非持续紧流动性、下半年重要的政治议程也需要稳定的市场环境、一二线地产受压后资金也需要再配置、MSCI如果纳入A股也将改善A股预期,等等,市场流动性相比当前有缓解空间,重点在于把握时点。

3、在强大的内需市场、依然相对便宜的高端劳动力、全球最大的高铁网及无线互联网等优势的支持下,中国的产业升级和消费升级趋势愈发明显。中国城镇化和改革空间巨大,内需广阔、有知识含量的劳动力成本在全球依然具有优势、制造业长期发展的技术沉淀及产业链优势明显,同时两大超级网络:“高铁网”及“无线互联网”正在全方位提高中国的效率,这些使得中国在全球制造业及消费领域取得越来越重要的地位。

3、在强大的内需市场、依然相对便宜的高端劳动力、全球最大的高铁网及无线互联网等优势的支持下,中国的产业升级和消费升级趋势愈发明显。中国城镇化和改革空间巨大,内需广阔、有知识含量的劳动力成本在全球依然具有优势、制造业长期发展的技术沉淀及产业链优势明显,同时两大超级网络:“高铁网”及“无线互联网”正在全方位提高中国的效率,这些使得中国在全球制造业及消费领域取得越来越重要的地位。

在年初《2017年十大预测》(1月2日)的基础上我们对下半年有如下预判:

在年初《2017年十大预测》(1月2日)的基础上我们对下半年有如下预判:

1、股胜债:短端利率有下行空间支持资金面改善,股债均有望表现但股强于债;

2、成长胜价值:互联互通等机制安排下海外投资者A股参与率、机构化率逐步上升,最近几个季度A股投资风格更偏向基本面、价值持续跑赢高估值成长,这可能是长期趋势的开端。往下半年看,投资者整体更加偏向基本面、理性化的趋势不会一蹴而就,尽管并非所有中小市值个股估值都已到位,但成长与价值性价比来看成长股已经具备选股空间,下半年优质成长有望战胜价值;

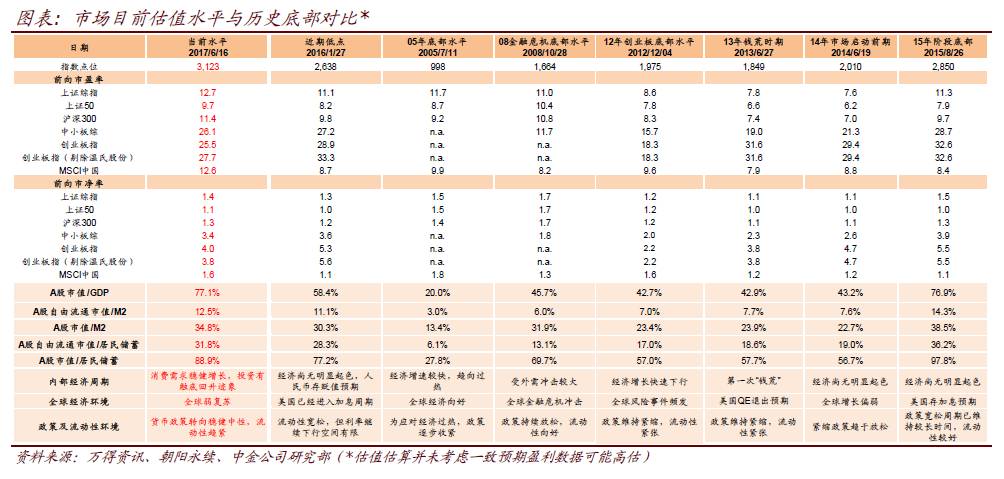

3、港股上半年表现强劲,但整体估值依然不贵且海外投资者依然偏谨慎、低配中国,下半年有望继续表现(或与A股基本相当)。市场主要的下行风险包括流动性偏紧超预期、增长低于预期、一二线地产超调等风险,主要的上行风险包括增长强于预期,国企改革、城镇化等改革进展超预期,等等。

行业配置与主题:深挖“新制造”、“大消费”

年初至今个股的分化情况与我们之前判断今年配置需要自下而上“重拾显微镜”、重视大消费相吻合。下半年的行业配置与主题选择,一方面继续沿着中国产业升级与消费升级的方向深挖“新制造”与“大消费”,另一方面也要兼顾潜在的流动性改善。具体来说,我们建议在TMT中精选估值与增长匹配较好的龙头个股,超配估值与增长匹配相对较好的家电、轻工、医药、新能源与环保、物流等行业。

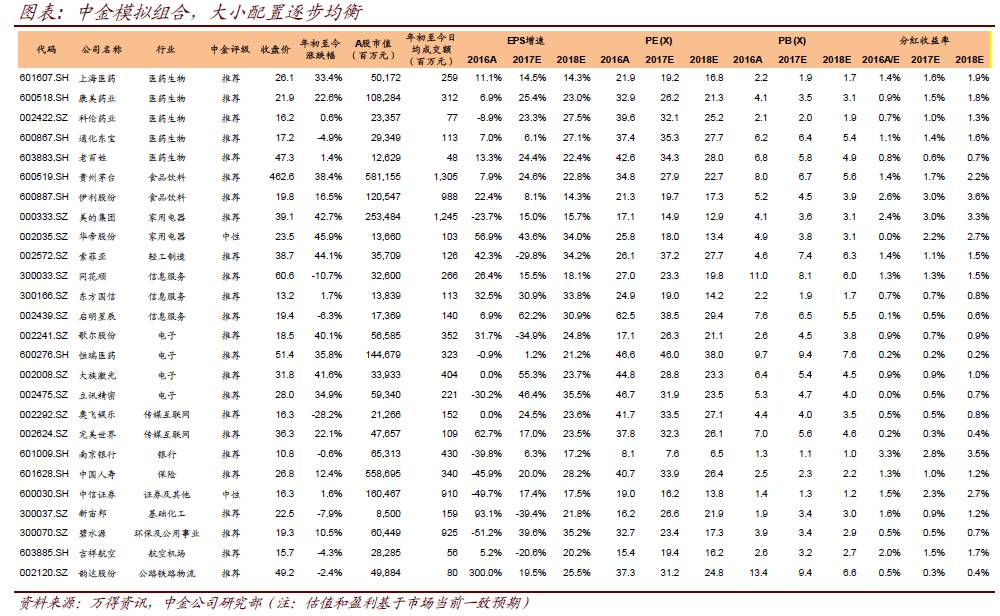

同时,如果流动性改善,保险、券商及小银行也将具备弹性,我们相对看淡原材料及一、二线地产股的表现。主题方面建议关注苹果产业链、人工智能、新能源与环保、教育与文化、国企改革等。我们将根据宏观环境、估值及盈利预期等动态调整行业配置及主题建议。基于我们对行业的判断及行业分析员的个股选择,我们更新A股模拟组合。

同时,如果流动性改善,保险、券商及小银行也将具备弹性,我们相对看淡原材料及一、二线地产股的表现。主题方面建议关注苹果产业链、人工智能、新能源与环保、教育与文化、国企改革等。我们将根据宏观环境、估值及盈利预期等动态调整行业配置及主题建议。基于我们对行业的判断及行业分析员的个股选择,我们更新A股模拟组合。

另外请参考我们自上而下的主题梳理:

另外请参考我们自上而下的主题梳理:

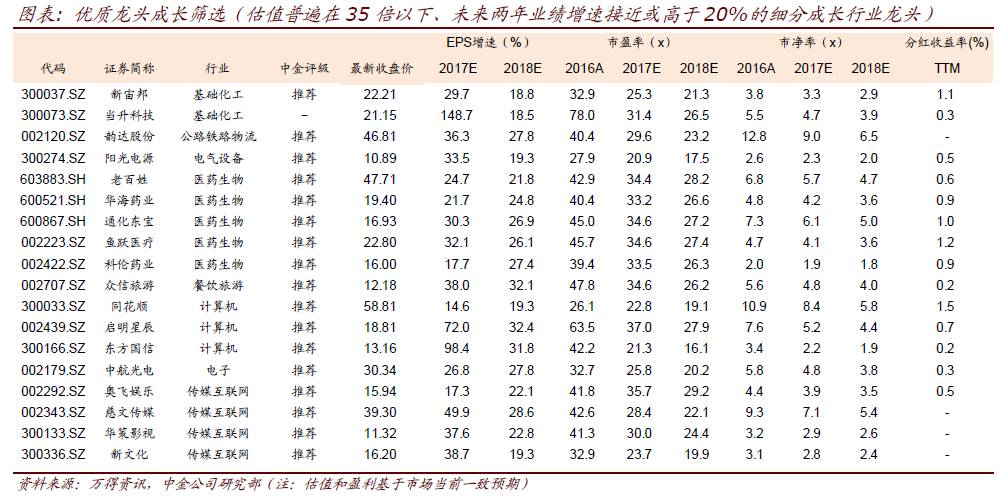

1)优质龙头成长筛选

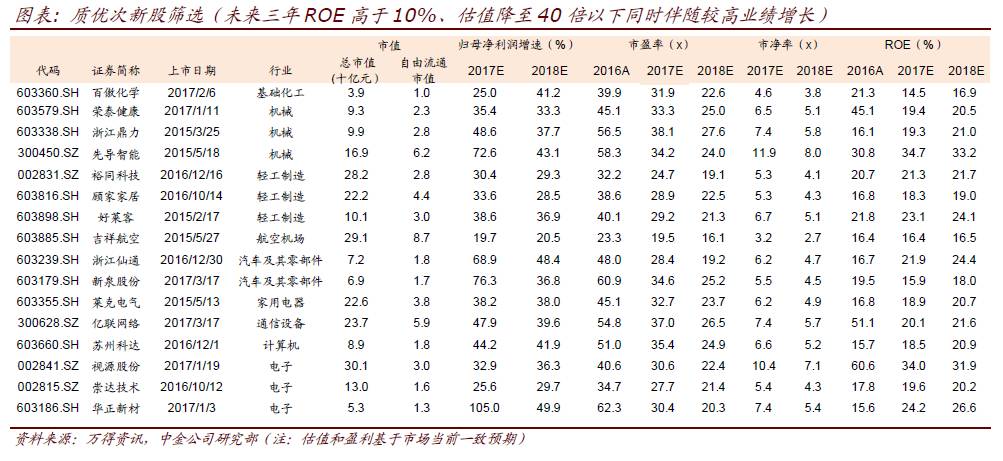

2)质优次新股筛选

2)质优次新股筛选

3)优势制造筛选

3)优势制造筛选

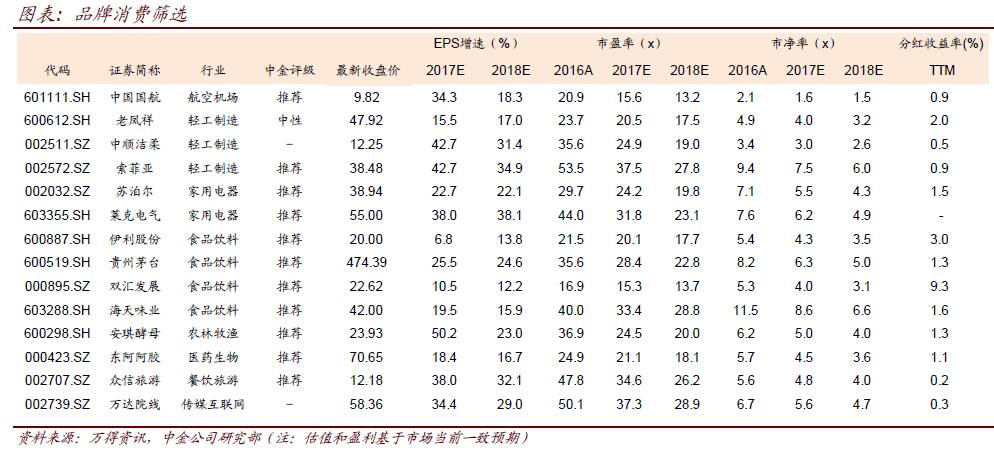

4)大消费筛选

4)大消费筛选

5)出口竞争力筛选

5)出口竞争力筛选

我们,中国,增长,预期,流动性