广发策略:融资对股市抽血效应不明显 应建立配套的退市制度

摘要: 来源:广发策略报告摘要引言:股市资金的供需关系概述股市资金供给主要包含各类型投资者投入的资金。资金需求端包含企业的IPO及再融资行为及产业资本的交易行为。在上篇报告《融资和减持如何影响市场?股市资金供

来源:广发策略

报告摘要

引言:股市资金的供需关系概述

股市资金供给主要包含各类型投资者投入的资金。资金需求端包含企业的IPO及再融资行为及产业资本的交易行为。在上篇报告《融资和减持如何影响市场?股市资金供需系列报告之一》中,我们着重分析了融资及减持对市场的影响。而在本篇报告中,我们着重讨论美日英印度巴西等海外国家的融资趋势和对市场影响,并对A股提供启示。

融资数量和规模概览:成熟资本市场的融资量稳中有落,而新兴资本市场仍在扩张

美国、日本、英国等成熟资本市场,企业融资数量和规模的高峰期已经过去、近几年逐步回落;印度、中国等新兴资本市场的企业融资需求比较旺盛,融资体量仍在继续扩张,但这也是资本市场发展的必经之路。

融资速度与股市的关系:海外市场与A股类似,融资对股市的“抽血效应”不明显

上一篇报告我们检验了A股情况,融资对大盘的负面影响很小,融资规模与市场走势反而呈现出一定的同步性。我们进一步比较了其余几个海外国家的情况,发现无论是成熟市场还是新兴市场,都与A股的结论类似。因此,A股投资者普遍担忧的IPO或增发规模放大对市场的“抽血效应”在全球主要市场内均不成立。且在一些市场化程度较高的发达资本市场,IPO的规模放大反而被解读为市场运作机制活跃的体现,会提高整个股市的投资价值、提升投资者交易情绪,给市场带来正面的影响。

海外值得借鉴的经验:在保证IPO等融资通道的畅通之余,应逐步建立配套完善的退市制度

在分析海外IPO速度对市场的影响时,也不得忽略一个重要的因素,就是很多发达资本市场都具备完善的退市制度,以配套IPO的注册制实现资本市场的“自由进出、吞吐自如”。反观A股公司还处于单向扩容的过程,应该逐步落实规范化的退市制度,这样既使得股市投资标的实现 “优胜劣汰”,也会相应减少IPO加速对市场情绪造成的负面冲击。

核心假设风险:IPO规模持续扩大,或6月银行流动性超预期紧张。

报告正文

前言:股市资金的供需关系概述

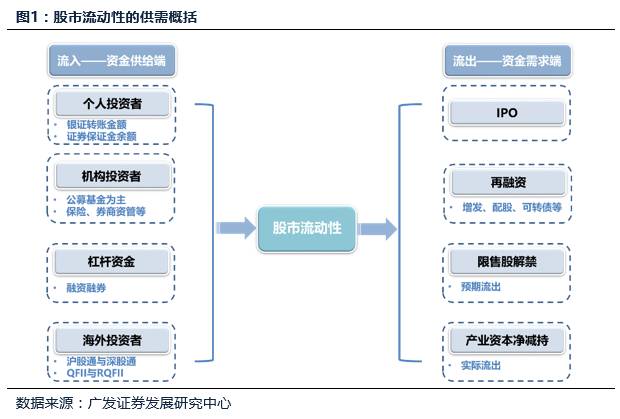

股市涨跌是由多个变量共同驱动的复杂模型,其中股票市场的流动性衡量了场内资金的供需结构,“抽水”和“蓄水”的相对关系决定了资金池的体量,是判断股市环境的重要因素之一。

从股市资金的“蓄水”端来说,主要包含各类型投资者投入的资金和杠杆放大的资金,“蓄水”能力与宏观环境整体的流动性息息相关。我们一般关注以下投资主体的交易行为:个人投资者的资金(用银证转账、证券交易结算资金等指标跟踪),机构投资者(主要是公募基金,用新发基金份额跟踪),杠杆资金(用融资融券余额跟踪),海外投资者(主要关注沪股通、深股通,及QFII&RQFII等)。

从股市资金的“抽水”端来说,主要包含企业的融资行为及产业资本的交易行为。融资行为包括企业IPO的数量及规模、增发配股等再融资的数量及规模;而产业资本的交易行为主要关注限售股解禁规模(反映预期流出),及重要股东的二级市场净减持规模(反映实际流出)。

由于股市资金供需结构是一个庞大的系统,因此我们将以系列报告的形式为投资者逐一分析其中的变量——在上篇报告《融资和减持如何影响市场?股市资金供需系列报告之一》中,我们着重分析了融资及减持对市场的影响。而在本篇报告中,我们将选取美国、日本、英国等海外发达资本市场,以及巴西、印度等新兴市场,检验海外IPO及再融资的趋势、以及对市场走势的影响,从而对A股提供启示。

由于股市资金供需结构是一个庞大的系统,因此我们将以系列报告的形式为投资者逐一分析其中的变量——在上篇报告《融资和减持如何影响市场?股市资金供需系列报告之一》中,我们着重分析了融资及减持对市场的影响。而在本篇报告中,我们将选取美国、日本、英国等海外发达资本市场,以及巴西、印度等新兴市场,检验海外IPO及再融资的趋势、以及对市场走势的影响,从而对A股提供启示。

一融资数量和规模概览:成熟资本市场的融资量稳中有落,而新兴资本市场仍在扩张

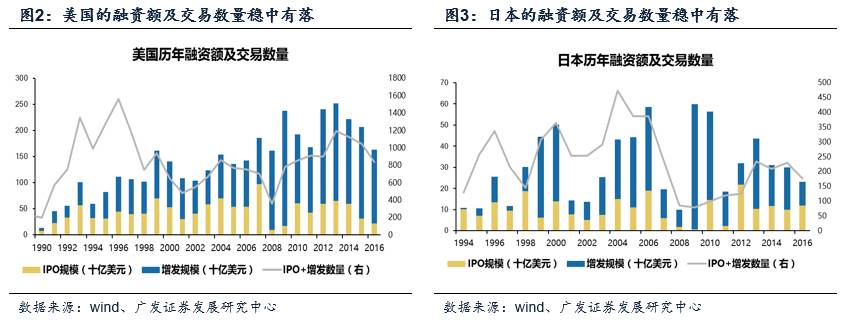

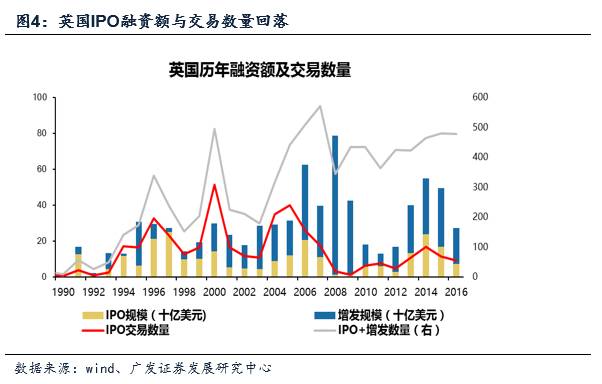

美国、日本、英国等成熟资本市场,企业融资数量和规模的高峰期已经过去、近几年已连续回落。美国、英国、日本的股票市场经过数十年的发展历史已经逐步完善与成熟,如今每年的公司融资数量及规模都稳中有落。美国股市融资的快速增长期在90-99年,日本股市融资的快速增长期在94-06年,不过这两个国家股市总融资规模及交易数量自13年以来已连续回落。而英国虽然再融资的数量还在上升,但IPO的数量与规模也是在逐年回落。

中国、印度等新兴资本市场,由于发展时间较短,企业的融资需求还比较旺盛,因此股市融资规模还维持高位。A股是一个相对年轻的市场,90年起步至今不过不足30年的发展历史,因此在股市融资的数量及规模上,都仍然呈现出一个逐步放大的趋势。17年以来的A股IPO规模及数量已接近过去几年全年的水平,显示A股企业的融资趋势还在扩张,企业的融资需求依然强烈。印度也是新兴资本市场的代表,90年代初期上市企业寥寥,而在2000以后企业的融资量快速放大,并且至今还保持在一个相对高位的水平。

中国、印度等新兴资本市场,由于发展时间较短,企业的融资需求还比较旺盛,因此股市融资规模还维持高位。A股是一个相对年轻的市场,90年起步至今不过不足30年的发展历史,因此在股市融资的数量及规模上,都仍然呈现出一个逐步放大的趋势。17年以来的A股IPO规模及数量已接近过去几年全年的水平,显示A股企业的融资趋势还在扩张,企业的融资需求依然强烈。印度也是新兴资本市场的代表,90年代初期上市企业寥寥,而在2000以后企业的融资量快速放大,并且至今还保持在一个相对高位的水平。

随着资本市场的发展壮大,通过股市直接融资将逐渐超越间接的贷款融资、成为企业融资的重要手段,因此A股这样的新兴资本市场融资体量增加是一条发展的必经之路,这也是实现金融市场融资功能的必要体现。

随着资本市场的发展壮大,通过股市直接融资将逐渐超越间接的贷款融资、成为企业融资的重要手段,因此A股这样的新兴资本市场融资体量增加是一条发展的必经之路,这也是实现金融市场融资功能的必要体现。

但从美日英等国家的融资趋势来看,未来随着经济从高速发展的“增量经济”模式转变至低速稳定的“存量经济模式”,企业融资的高峰期也会过去,资本市场的融资趋势会逐步回归到一个常态化的水平。

二融资速度与股市的关系:海外市场与A股类似,融资对股市的“抽血效应”不明显

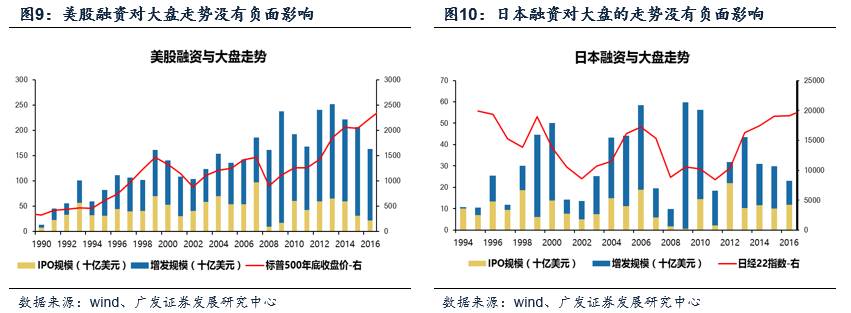

A股的融资量较大,但这种融资的压力会传导到股市并造成大盘的负面影响吗?我们在上一篇报告《融资和减持如何影响市场?——股市资金供需系列报告之一》中,曾经检验了A股IPO与增发的发行节奏对大盘指数的影响,从历史数据来看,A股融资对股市的“抽血效应”并不明显,甚至表现出了一定的“同步性”。

我们进一步比较了其余几个海外国家的情况,发现无论是成熟市场还是新兴市场,都与A股的结论类似——融资量对市场走势并没有明显的负面影响,且在海外国家中股市融资高峰期指数走牛的案例不乏少数。美股2002年从科网泡沫的危机中走出,企业融资规模恢复正常化并逐年放大,但除了08年下跌、其余时段市场趋势几乎是持续走牛的;日本虽然13年以来融资规模有所下降、股市同期上涨,但这一时期股市更多受到极宽松的货币政策的推动走牛,且在此前02-08年的股市融资高峰期,指数并没有受到负面影响、并在持续上涨。

我们进一步比较了其余几个海外国家的情况,发现无论是成熟市场还是新兴市场,都与A股的结论类似——融资量对市场走势并没有明显的负面影响,且在海外国家中股市融资高峰期指数走牛的案例不乏少数。美股2002年从科网泡沫的危机中走出,企业融资规模恢复正常化并逐年放大,但除了08年下跌、其余时段市场趋势几乎是持续走牛的;日本虽然13年以来融资规模有所下降、股市同期上涨,但这一时期股市更多受到极宽松的货币政策的推动走牛,且在此前02-08年的股市融资高峰期,指数并没有受到负面影响、并在持续上涨。

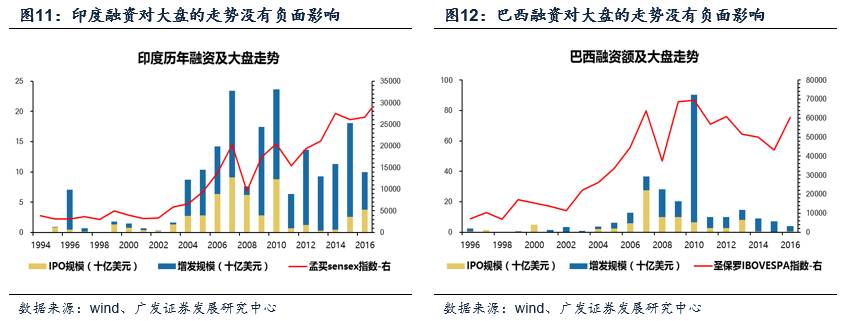

印度和巴西等新兴市场的结论也相似。印度04-10年是企业融资额扩张最快的时段,但在此期间除了08年的金融危机期间市场下跌、其余时间市场普遍上涨。巴西股市融资的高峰期在06-10年,这期间巴西股指也基本上是在持续走牛,也没有受到企业融资放量的负面冲击。

印度和巴西等新兴市场的结论也相似。印度04-10年是企业融资额扩张最快的时段,但在此期间除了08年的金融危机期间市场下跌、其余时间市场普遍上涨。巴西股市融资的高峰期在06-10年,这期间巴西股指也基本上是在持续走牛,也没有受到企业融资放量的负面冲击。

因此,A股投资者普遍担忧的IPO或增发规模放大对市场的“抽血效应”在全球主要市场内均不成立的。

因此,A股投资者普遍担忧的IPO或增发规模放大对市场的“抽血效应”在全球主要市场内均不成立的。

此外,在一些发达资本市场,IPO的规模放大反而被解读为市场运作机制活跃的体现,会提高整个股市的投资价值、提升投资者交易情绪——

在对海外资料的梳理中,我们发现一些海外资本市场对于IPO融资速度的解读与A股存在截然不同的观点,例如美国、日本等相对成熟稳定的市场,IPO的活跃反而被认为是为市场提供了更多元化的标的,对市场影响偏正面。13-14年美国IPO融资活跃、规模放大,一些例如阿里巴巴的重量级IPO在美融资,被市场解读为注入了科技型的新鲜血液,与美股大盘走势向好形成正反馈,继续提升全球资金对美股的配置价值,带来投资者的情绪改善;日本12年IPO为此前7年来最高水平,其中类似“日本显示器”这样对原有东芝、索尼的液晶业务进行重组改革再上市的创新型公司不乏少数,因此投资者预期日本股市开始恢复提供企业成长资金,实现企业的优胜劣汰,促进经济产业新陈代谢,对市场具有正面意义。

三海外值得借鉴的经验:在保证IPO等融资通道的畅通之余,应逐步建立配套完善的退市制度

从海外资本市场经验来看,在一个健康运行的资本市场中,IPO是企业融资的重要途径,新股发行制度的完善是资本市场融资功能的重要体现,不仅影响短期的资金筹码,同时也影响到投资者对于资本市场制度变革的中长期信心。缩减或暂停IPO并不能简单的从流动性的角度影响到股市的运行轨迹;而在一个健全的金融秩序下,多样化的公司通过IPO上市融资能够丰富资本市场的广度与深度,有利于引导投资者的中长期预期改善。

但在分析海外IPO速度对市场的影响时,也不得忽略一个重要的因素,就是很多发达资本市场都具备完善的退市制度,以配套IPO的注册制实现资本市场的“自由进出、吞吐自如”。适应新发展方向的朝阳企业上市融资,而难以为继的落后企业退市,这样资本市场的公司数量和融资体量保持动态均衡,也是实现市场长效健康发展的重要条件。

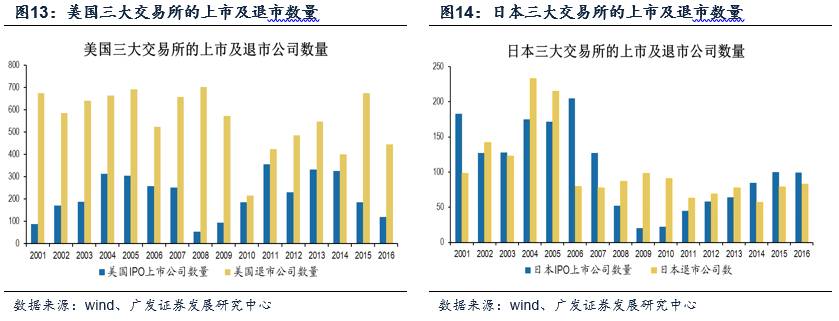

以我们上文提到的国家为例,美国、日本、英国都具有明确的退市机制,为一些经营陷入困境的上市公司提供了更加市场化的选择,也使得整个股票市场的数量和规模都在可控范围内——

美国股市于1997年科网泡沫的积聚时期上市公司数量达到8884家,创下历史最高记录,之后就步入下滑,原因在于平均每年有近500家公司从三大交易所退市,大于年均200余家的IPO数目,至今三大交易所只剩下3000家的上市公司,因此市场内存留的是“优胜劣汰”后的股票标的,保证了市场整体的投资价值。

美国1934年《证券交易法》为退市提供了法律依据,退市主要分为两类:一是自愿退市,二是规则退市。其中,自愿退市是指上市公司因并购或私有化而主动退市,约有超过一半的企业选择主动退市,说明退市是公司权益成本收益后的商业选择之一;规则退市为因各类不符合持续挂牌要求而被迫退市,其中影响最大的是“1美元退市标准”,因该股价标准持续低于1美元而退市的公司数量占规则退市公司的一半。

东京证券交易所《证券上市规则》也提出了严格的退市标准。其中第601条规定,当证券市值小于10亿日元,且在未来的9个月内没有改善,或市值小于总发行股本数的2倍,且3个月内没有改善的公司将被除牌。近十年,日本平均每年有80家公司退市,与每年IPO数量基本持平。

由此可见,美日股市的市场化程度较高,投资标的是留还是退,是投资者“用脚投票”的结果。 反观A股公司还处于单向扩容的过程,因此上市公司的数量已达到3270家,超过了已有上百年历史的美股,这也是投资者担心IPO持续扩容的最大顾虑。

由此可见,美日股市的市场化程度较高,投资标的是留还是退,是投资者“用脚投票”的结果。 反观A股公司还处于单向扩容的过程,因此上市公司的数量已达到3270家,超过了已有上百年历史的美股,这也是投资者担心IPO持续扩容的最大顾虑。

因此,借鉴美日等海外资本市场的发达经验,应该逐步落实规范化的退市制度,细化退市标准,这样既使得股市投资标的实现 “优胜劣汰”,提升市场整体的投资价值,也减少了IPO加速对市场情绪造成的负面冲击。

风险提示

IPO发行数量及规模持续扩大、6月季末流动性超预期紧张。

融资,市场,股市,IPO,资本市场