茅台疯长的启示:龙头股从折价到溢价

摘要: 本文作者为海通证券首席策略分析师荀玉根。投资要点:核心结论:全部A股PE整体法21.7倍,中位数为54.4倍,A股龙头估值普遍折价,而港股龙头全面溢价,美股部分行业溢价。估值差异源于A股市场实行核准制

本文作者为海通证券首席策略分析师荀玉根。

投资要点:

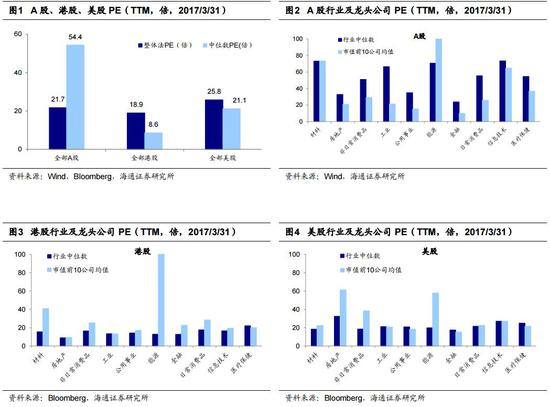

核心结论: 全部A 股PE 整体法21.7倍,中位数为54.4 倍,A 股龙头估值普遍折价,而港股龙头全面溢价,美股部分行业溢价。 估值差异源于A股市场实行核准制发行、散户投资者占比高以及行业集中度较低。 目前A 股市场IPO 加速、机构投资者快速发展,中国各行业走向集中度提升阶段,展望未来A 股龙头估值有望从折价到溢价。

对比海外,A 股龙头明显折价。(1 )整体比较:全部A 股PE (TTM,下同) 整体法为21.7 倍,PE 的中位数为54.4 倍,这说明大市值的龙头公司PE 更低,A 股是一个龙头折价的市场。港股PE 整体法为18.9 倍,PE 中位数为8.6 倍,全部美股PE 整体法为25.8 倍,PE 中位数为21.1,是龙头相对溢价的市场。(2 )行业比较:A 股除能源和原材料行业外均普遍折价;港股龙头全面溢价,溢价明显的行业有能源、材料、日常消费、金融、非日常消费等;在美股中,房地产、非日常消费、能源三个行业龙头公司估值明显溢价,其余行业龙头估值与行业平均水平差不多。

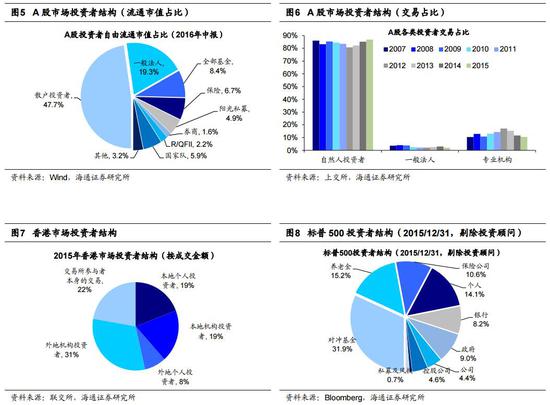

估值差异源于市场环境与行业集中度。第一,市场发行制度不同。A 股实行核准制发行,股票的发行受到管制,但资金的入市不受限制,资金的潜在力量大于股票,上市公司壳价值一直存在,小公司存在着被借壳的可能性。此外,小公司并购其他企业后的业绩弹性也更大,因此存在着相对溢价。港股、美股实行注册制,发行门槛不高,资金和股票的潜在力量没有偏差。第二,投资者结构不同。A 股自由流通市值中散户持股占47.7%,且成交额中散户交易占比达85%,而港股成交额中散户仅占比仅27%,美国标普500 个人投资者占比为14.1%。此外,行业集中度的差异也是A 股龙头估值折价而海外溢价的原因之一。港股各行业龙头公司占比均明显要比美股的大,在信息术、医疗保健行业国有企业占比较低的行业中,A 股相对于美国,龙头占比还较低。

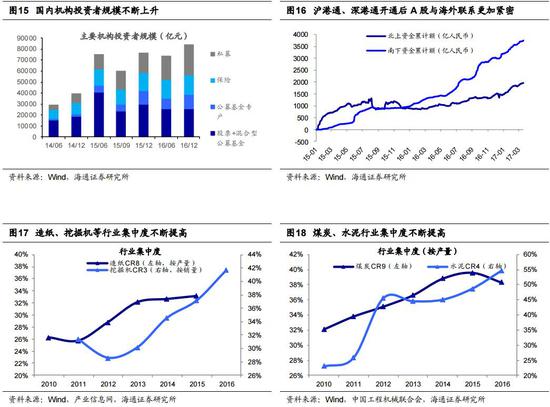

A 股远景:龙头从折价到溢价。A 股制度改革中:IPO 加速、机构投资者快速发展。16 年1-7 月月均IPO 家数11 家,月均募集资金48.4 亿元,16 年8月-17 年3 月月均IPO 家数36 家,月均募集资金231.6 亿元。近年来,我国投资机构发展迅速,私募+保险+公募+公募专户规模从14 年6 月的2.9 万亿迅速增长至16 年12 月的8.4 万亿,1 年半的时间增长了187%。此外,我国资本市场与海外的互联互通速度逐渐加快,除去此前的QFII/RQFII 制度以外,我国陆续开通了沪港通、深港通。目前我国处在产业结构转型期,各行业走向集中度提升阶段。对于产能过剩的传统行业,去产能的过程在持续进行中,部分行业集中度有所提升,如造纸、水泥、煤炭等。对于消费行业,收入水平上升带来了消费升级,品牌与高生活品质的消费成为主要方面。品牌力较强的行业龙头的市场份额逐渐增加,盈利能力强,如白酒、乳制品、医药流通、空调等行业。随着A 股市场制度环境、投资者结构逐渐发生变化,中国产业结构逐渐转型,行业集中度逐步提高,龙头公司市场地位提升,龙头股的估值最终将从折价向溢价靠拢。

正文

16年来贵州茅台股价一骑绝尘、屡创新高,16 年初至今累积涨幅80.4%,相比行业指数超额收益64.7%。其他部分行业的龙头公司股价也表现很好,如化工中的中泰化学和华鲁恒升、工程机械中的三一重工、医药行业的恒瑞医药、家电行业的格力电器、汽车行业的上汽集团,16 年初至今相比各自的行业指数超额收益分别达63.6%、30.6%、24.7%、43.0%、36.1%、31.8%。龙头股逐渐受到市场追捧,估值也显著提高,市场愈发担心龙头股估值过高的问题。然而和海外市场相比,整体来看A 股龙头公司估值折价而海外市场溢价。本文就龙头股估值问题做以分析,展望未来,A 股龙头从折价走向溢价。

1. 对比海外,A 股龙头估值明显折价

整体比较:A 股龙头估值折价,港股、美股龙头溢价。通过比较市场整体法PE (成份股总市值/成份股总净利润)以与市场PE 中位数来衡量不同市场龙头的估值情况,比较中国、香港和美国可以发现估值结构存在明显差异:A 股龙头估值折价,美股、港股龙头溢价。截止2017 年3 月31 日,全部A 股PE (TTM,下同)整体法为21.7 倍,PE 的中位数为54.4 倍,这说明大市值的龙头公司PE 更低,A 股是一个龙头折价的市场。港股PE 整体法为18.9 倍,PE 中位数为8.6 倍,说明大市值的龙头公司PE 更高。 同样地,全部美股PE 整体法为25.8 倍,PE 中位数为21.1,也是龙头相对溢价的市场,但相对于港股市场溢价程度略低一些。

行业比较:A股龙头估值普遍折价,港股龙头全面溢价,美股部分行业溢价。从行业角度来看,比较A 股、港股、美股GICS 一级行业的行业中位数PE 值与行业龙头公司(市值前10 )PE 平均值。A 股行业前10 龙头公司平均PE,除能源和原材料行业外,都显著低于其所处的行业的中位数值,折价较为明显的行业有工业(龙头平均21倍,行业中位数67 倍)、日常消费(龙头26 倍,行业55 倍)、非日常消费(龙头29倍,行业51 倍)、公用事业(龙头15 倍,行业35 倍)、医疗保健(龙头37 倍,行业55 倍)、房地产(龙头21 倍,行业33 倍)等。港股行业的市值前10 龙头公司的平均PE 都显著的高于其行业PE 的中位数值,溢价较为明显的行业有能源(龙头149 倍, 行业13 倍)、材料(龙头40 倍,行业15 倍)、日常消费(龙头28 倍,行业18 倍)、金融(龙头23 倍,行业13 倍)、非日常消费(龙头25 倍,行业16 倍)等。在美股中,房地产、非日常消费、能源三个行业龙头公司平均PE 为分别为61.3 倍、57.8 倍、38.3倍,超过其所属行业中位数PE 值(32.4 倍、19.9 倍与18.6 倍),其余行业龙头估值与行业平均水平差不多。

2. 估值差异源于市场环境与行业集中度

2. 估值差异源于市场环境与行业集中度

制度环境和投资者结构不同是A 股龙头估值折价而海外溢价的原因之一。第一,市场发行制度不同。A 股实行核准制发行,股票的发行受到管制,但资金的入市不受限制,资金的潜在力量大于股票,上市公司壳价值一直存在。此前国务院14 年发布的《进一步促进资本市场健康发展的若干意见》中提出发展多层次股票市场,鼓励市场化并购重组,因此在A 股中,小公司存在着被借壳的可能性。此外,小公司并购其他企业后的业绩弹性也更大,因此存在着相对溢价。港股、美股实行注册制,发行门槛不高,资金和股票的潜在力量没有偏差。第二,投资者结构不同。A 股自由流通市值中散户持股占47.7%,且成交额中散户交易占比达85%,而港股成交额中散户仅占比仅27%,美国标普500 个人投资者占比为14.1%,投资者结构差异明显。机构投资者偏向流动性好,业绩稳定的龙头股,而散户投资者偏向对概念与热点的追逐。市场投资者结构的区别也是造成A 股龙头股相对折价的原因之一。

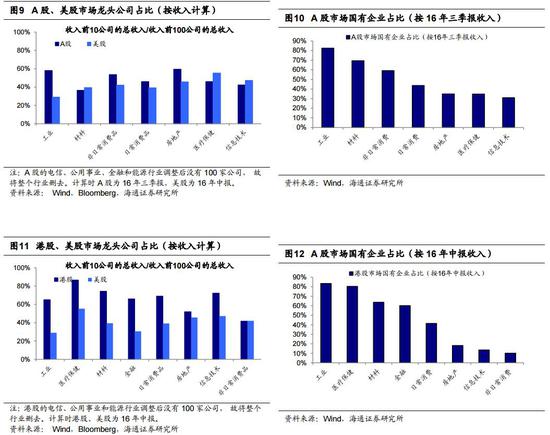

行业集中度的差异也是A 股龙头估值折价而海外溢价的原因之一。行业集中度越高,龙头公司的市场地位越高,其在市场中的话语权就越大,在市场中的竞争力也越强,一定程度上给其自身的盈利带来正向的促进作用,盈利能力会越稳定波动率会越小,相应地估值也就应该相对高一些。从上市公司GICS 行业分类的角度,我们统计了A 股、港股、美股龙头公司(市值前10 )的总收入占其所处行业前100 公司总收入的占比(称之为龙头公司占比)。由于A 股的上市公司和港股的上市公司有重叠,而且公司业务基本处于同一市场,所以A 股与港股进行行业集中度比较的意义较小,两个市场估值差异的原因主要是上文分析的制度环境与投资者结构的差异。而A 股与美股、港股与美股可以进行行业集中度的比较。首先,比较A 股与美股,可以发现大部分行业A 股的龙头占比其实已经很高了,但是需要考虑到我国特殊的企业制度,A 股市场中存在大量的国有企业,对于国有企业占比较高的行业,市场化程度还较低,企业运营效率不够高,龙头地位难以给企业带来实质性的盈利效益。然而值得注意的是,在信息技术、医疗保健行业国有企业占比较低的行业中,A 股相对于美股,龙头占比还较低。其次,比较港股和美股,可以发现港股各行业龙头公司占比均明显要比美股的大,考虑到港股中也有大量的国有企业,所以重点考察国有企业占比较低的房地产、非日常消费、日常消费和信息技术行业,可以发现这些行业港股龙头占比明显高于美股市场。香港市场相比美国市场的龙头地位更高,行业更为集中,而香港市场相比美国市场龙头估值溢价更为明显,这说明行业集中度的差异会影响龙头估值溢价的水平。

3. A 股远景:龙头估值从折价到溢价

3. A 股远景:龙头估值从折价到溢价

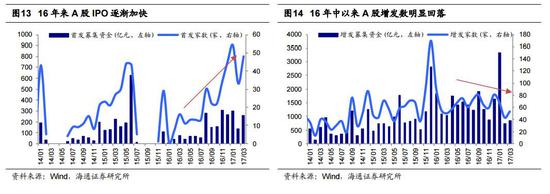

A 股制度改革中:IPO 加速、机构投资者快速发展。16 年来,监管层多次发言表示要加快中国股票市场IPO 的节奏,A 股IPO 明显加速。16 年1-7 月月均IPO 家数11 家,月均募集资金48.4 亿元,16 年8月-17 年3 月月均IPO 家数36 家,月均募集资金231.6亿元。与此同时,16 年中以来,增发家数和募集资金金额呈现出减少趋势,17 年2 月、3 月增发家数仅43、53 家,基本上是16 年来的最低水平。IPO 速度加快,增发速度减缓,既解决了我国上市排队的堰塞湖,也抑制了壳资源的过度炒作,A 股虽然离注册制还有距离,但短期内也算实现了“准注册制”。近年来,我国投资机构发展迅速,私募+ 保险+公募+公募专户规模从14 年6 月的2.9 万亿迅速增长至16 年12 月的8.4 万亿,1年半的时间增长了187%。此外,我国资本市场与海外的互联互通速度逐渐加快,除去此前的QFII/RQFII 制度以外,我国陆续开通了沪港通、深港通,海外成熟的机构投资者可以通过更多的渠道了投资A 股,这将给A 股带来更为成熟的投资理念,逐渐改善A股的投资者结构。随着A 股IPO 的加速,机构投资者占比的提高,A 股市场将逐渐向国外成熟市场靠拢,龙头股的估值折价问题未来逐渐改善。

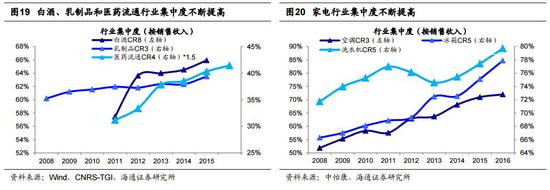

转型期:中国各行业走向集中度提升阶段。目前我国处在产业结构转型期,传统周期行业产能收缩,新兴消费、科技等行业快速扩张。对于产能过剩的传统行业,去产能的过程在持续进行中,部分行业集中度有所提升。报告《周期性行业产能过剩可能被高估——2017 年盈利分析系列(1 )》中曾经分析,民营资本占比高的周期行业,如造纸、 工程机械等行业,市场化去产能已经发生,行业集中度显著提升,龙头公司的市场地位提高。例如,按照产量计算造纸行业CR8 从2010 年的26%提高至2015 年的33%,按照销量计算挖掘机行业CR3 从2011 年的31.4%提高至41.7%。而国有资产占比较高的行业,首先我国提出了“国企改革”政策来激发国有企业市场活力,近期重点推进国企改革的混改方面,通过引入战略投资者等措施提高国有企业市场化运营的程度,提高国有企业运营效率,这样更有利于发挥国有企业龙头的优势。其次,国企占比高的行业,行业集中度也在提高,在国企改革兼并重组和供给侧改革的助力下行业产能逐步收缩,行业整合持续推进中。如按照产量计算水泥行业CR10 从2010 年的41%提高至2015年的75%,煤炭行业CR9 从2010 年的32%提高到2016 年的38%。对于消费行业,收入水平上升带来了消费升级,品牌与高生活品质的消费成为主要方面。品牌力较强的行业龙头的市场份额逐渐增加,盈利能力强。行业集中度方面,如按照销售收入计算白酒CR4 从2011 年57%提高到2015 年的66%,乳制品从2008 年的35%提高到2015年的39%,医药流通、空调、洗衣机、冰箱等行业集中度均有明显提升。微观看龙头盈利方面,白酒中的贵州茅台、汽车中的自主品牌长城汽车、家具中索菲亚以及家电中老板电器2011-2015 年间营业收入复合增速分别达16.11%、26.08%、33.58%和31.18%,均高于同时段所在行业收入增速。

A 股远景:龙头估值从折价到溢价。随着A 股市场制度环境、投资者结构逐渐发生变化,中国产业结构逐渐转型,行业集中度逐步提高,龙头公司市场地位提升,龙头股的估值最终将从折价向溢价靠拢。参考1970-80 年代的日本转型经验,传统制造业大量合并重组,以钢铁、化工、纺织为主的传统制造行业规模收缩十分明显,行业内部的龙头公司在行业整合的过程中实现了加强,公司的股价表现均超越了行业,如纺织行业的东丽、化工行业的住友化学。

风险提示:制度改革不及预期,产业结构转型速度不及预期。

行业,龙头,溢价,市场,公司