海通策略:震荡市的春天 A股企业盈利有望迎来向上拐点

摘要: 引言:本文根据近期海通证券大类资产配置研讨会上首席策略分析师荀玉根的演讲稿,做了一些精简和修改补充。报告原名为“稳中求进”,报告中将市场定性为中枢抬升的震荡市,比喻

引言:本文根据近期海通证券大类资产配置研讨会上首席策略分析师荀玉根的演讲稿,做了一些精简和修改补充。报告原名为“稳中求进”,报告中将市场定性为中枢抬升的震荡市,比喻为春天,以区别于熊市的冬天、牛市的夏天,此篇形象改名为“春天如你”。

春天如你(原名:稳中求进)

——A股市场展望

“稳中求进”这四字中有两层含义,一是“稳”,我们把当下的市场定义为震荡市,二是“进”,这是良性的震荡,中枢会向上抬升。下面探讨三个问题:市场所处的阶段、行情演绎的核心变量、投资应对策略。

1. 望远镜:市场处在什么阶段?

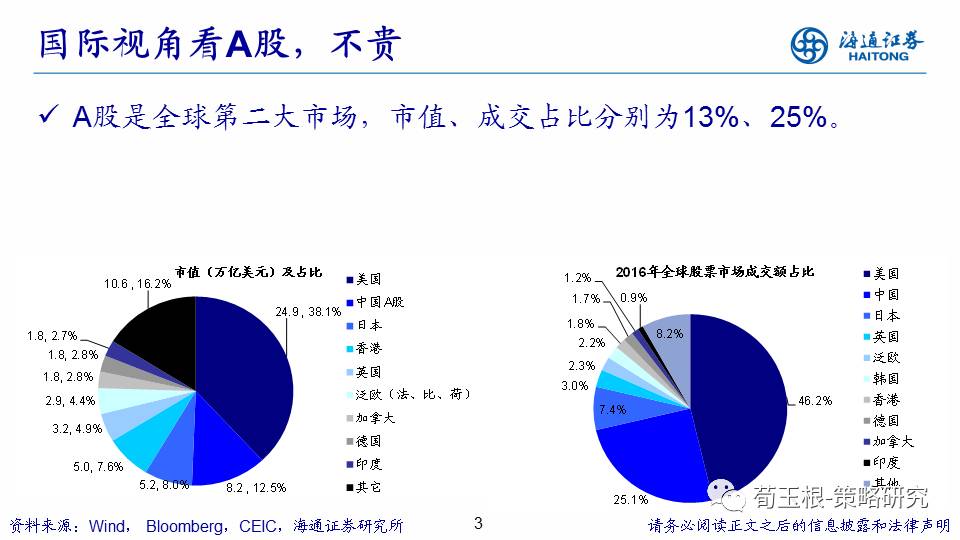

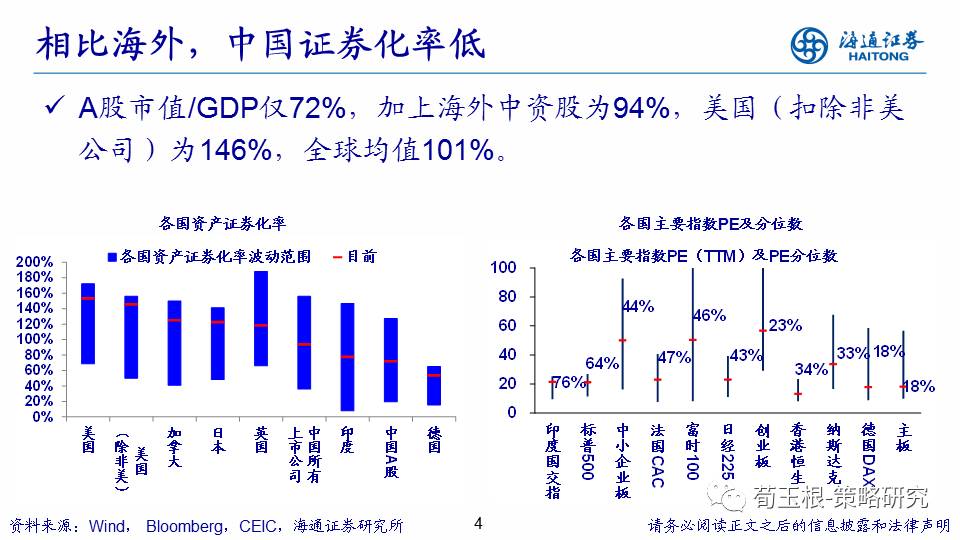

放眼全球,A股并不贵。沪港通、深股通开通后,A股与海外市场的联系更密切,分析A股市场时,要有全球视角。A股在全球股市中市值占比13%,成交占比25%,体量已经很大。将每个市场的PE跟自己历史相比,目前A股主板处于从低到高的18%分位,而美国已超60%,日本、香港在40%上下,好比一个中国人跟中国人平均身高比,还比较低。另外,用证券化率来衡量各个市场,A股仅72%,即便加上海外上市的中资股也才为94%,低于101%的世界平均水平,尤其是低于美国146%的水平。

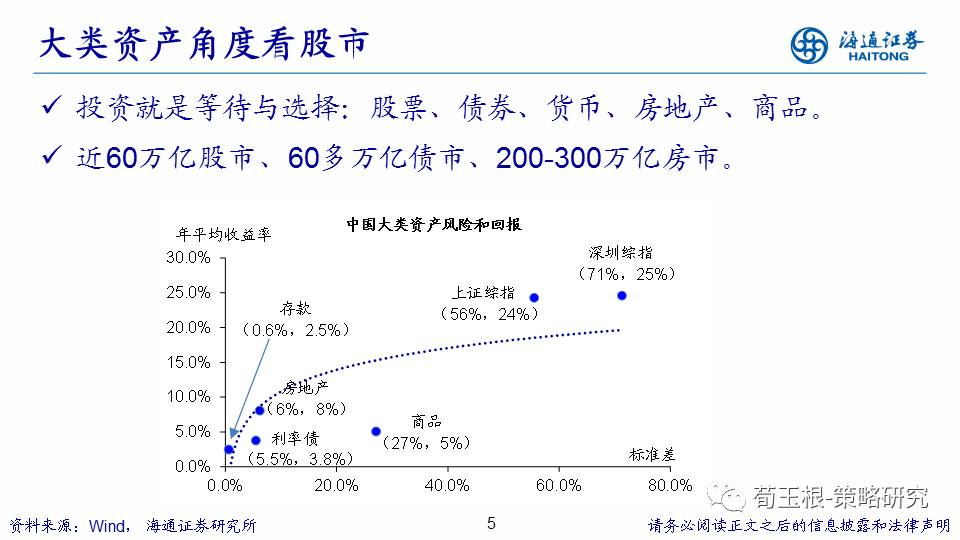

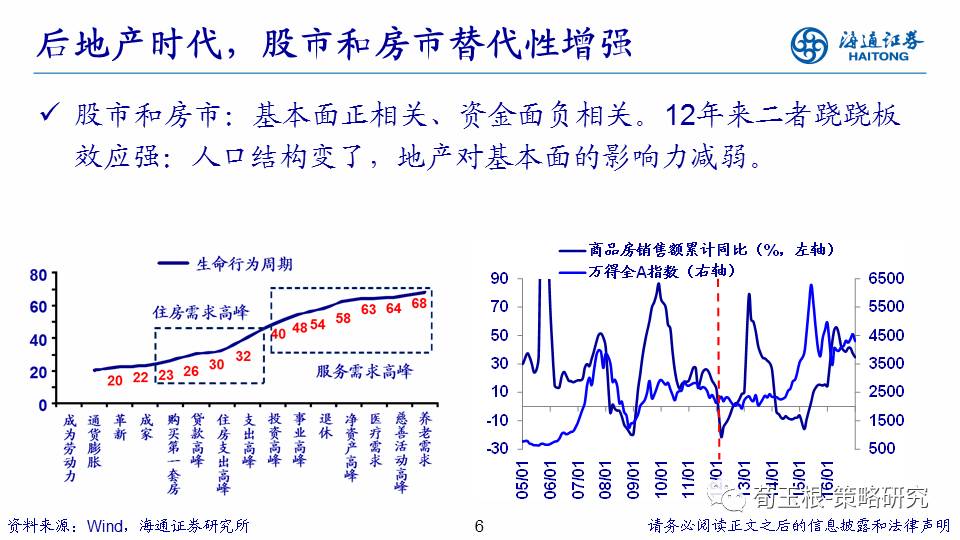

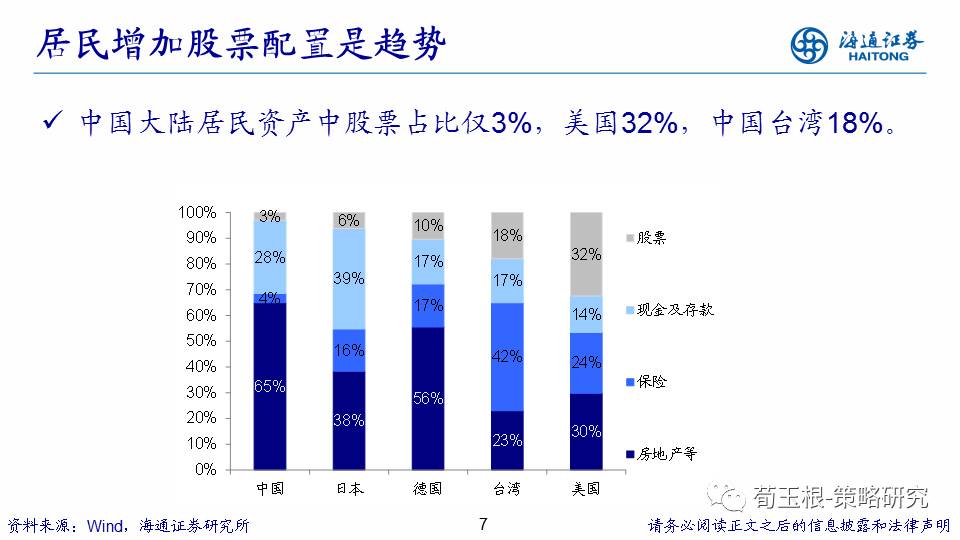

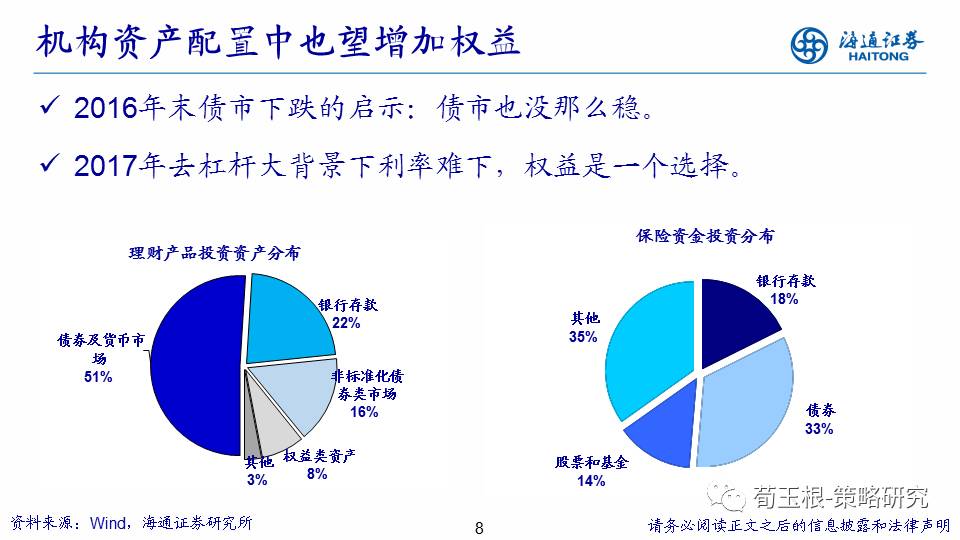

国内大类资产比较,A股配置优势明显。回顾过去十几年历史数据,国内各大类资产风险和收益之间大致呈正相关,说明资产配置是有效的。我们重点对比分析股市和房市,可以发现二者在2012年前正相关性较强,12年之后则出现了较为显著的负相关。房市和股市之间有两重传导关系:基本面上正相关,房子卖得好代表实体经济及企业盈利情况好,资金面是负相关,因为人们拿钱买了股票,就没有钱买房子。两者的关系为何12年后发生变化呢?因为2000年到12年,我国人口平均年龄为27-40岁,是买房黄金阶段,房地产在中国经济中的支柱地位非常重要。生命行为周期理论,40岁后购房需求自然下降。从居民资产配置结构来看,中国居民资产配置中住房占60%,而股票不到5%,而美国居民资产配置中股票超过30%,台湾地区达到18%。长期看,中国居民资产配置中股票占比会增加。对于机构而言,银行、保险等大金主以前主要配置债券等固定收益产品,而在2017年去杠杆大背景下,权益配置是刚性需求。数据上已反映出了机构权益配置的增加,16年1月底以来代表散户的银证转账流出,银行理财委外、保险资金、公募基金专户规模增长迅速。

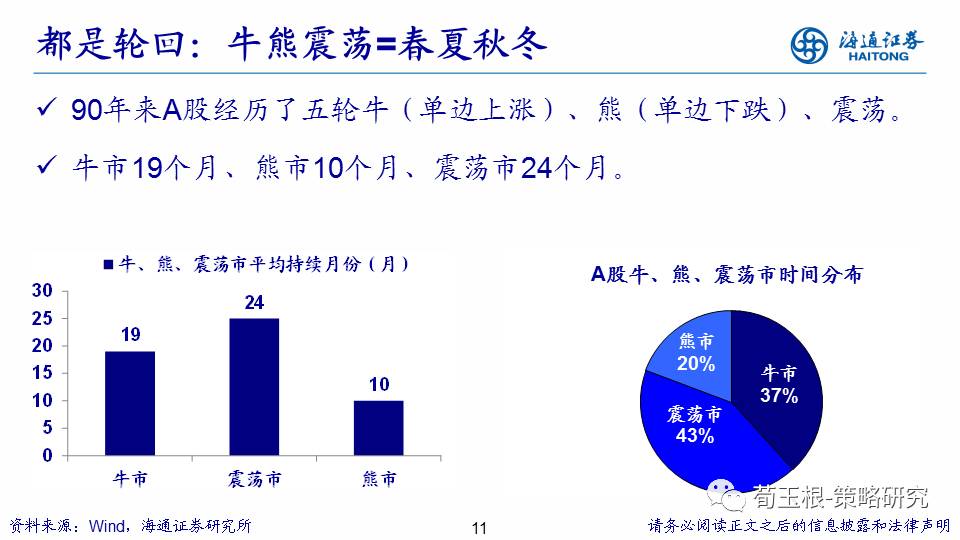

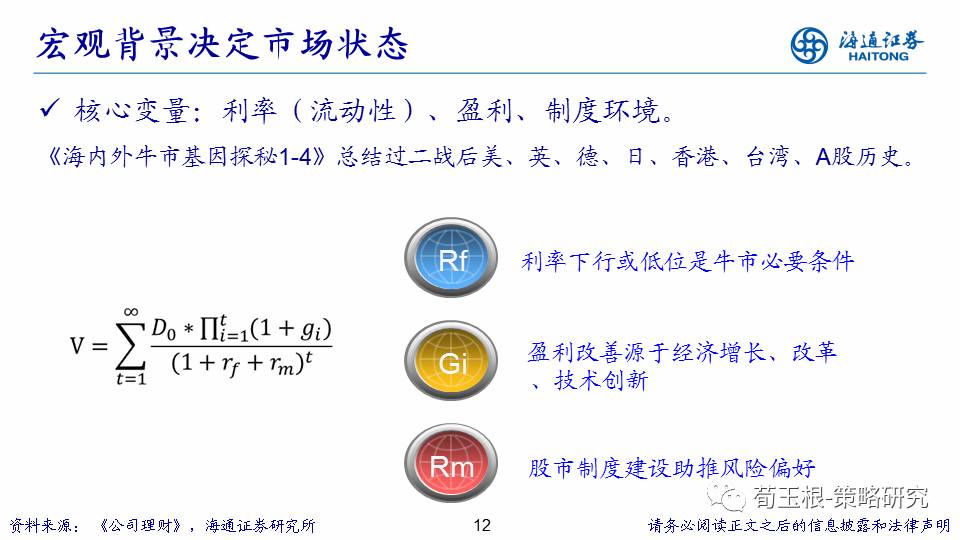

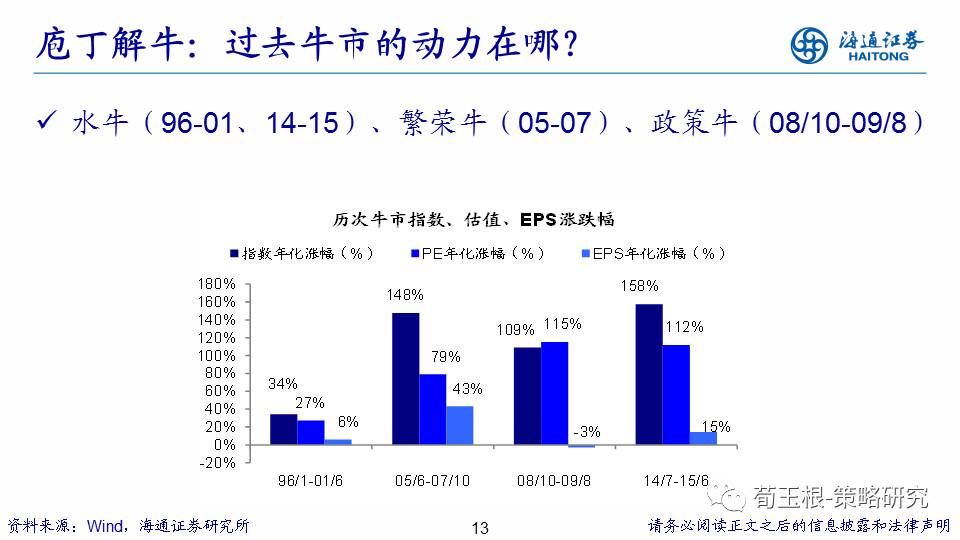

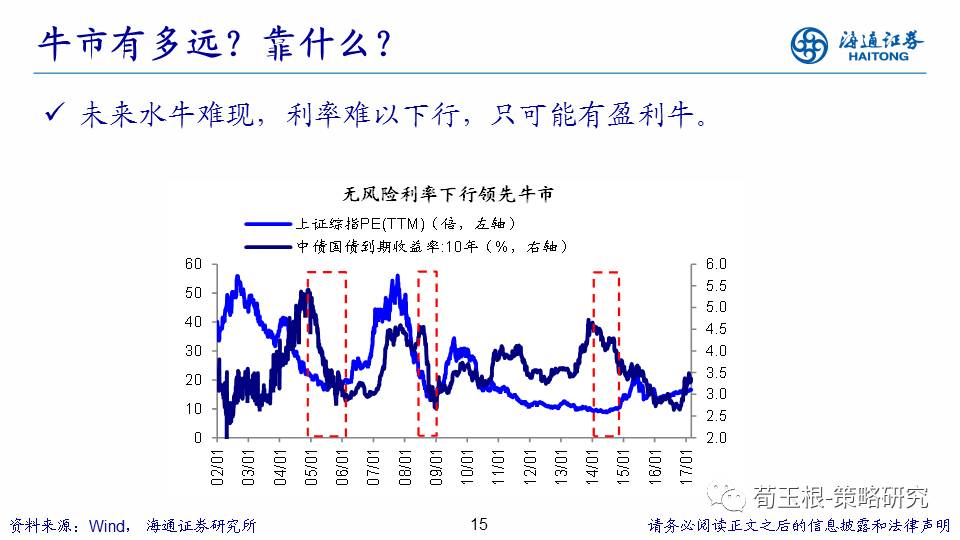

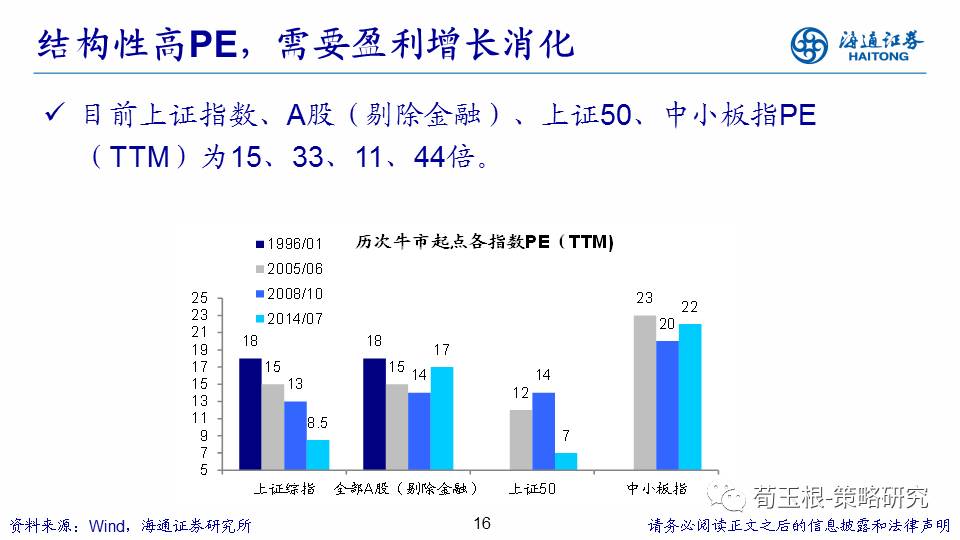

目前处于震荡市,盈利是核心变量。我们一直把股市分为三种状态,指数单边上涨为牛市,单边下跌为熊市,区间波动为震荡市,90年至今A股共经历了五轮牛、熊、震荡周期。这就好比一年四级的春夏秋冬,牛市是夏天,熊市是冬天,震荡市是春秋天。14年我们就写过系列报告回顾分析了二战后国内外主要市场,指出利率(流动性)、盈利和制度环境是股市牛、熊、震荡的核心变量。A股目前处在什么阶段呢?我们一直强调从去年1月底开始结束熊市,进入了震荡市。未来市场如何演绎?对照过去几轮牛市,我们认为出现水牛可能性不大,核心变量是企业盈利。过去几次的水牛,资金利率下跌的起点是十年期国债利率在4.5%或5%,经历了三年的利率下行后,目前在3.3%左右,依靠利率下行不现实。未来的牛市更可能是类似05 -07年盈利推动的牛市。另外从估值角度,A股现在的估值与过去几次牛市的起点估值相比,不同指标差异较大。上证综指和上证50估值水平已具备牛市起动的条件,上证综指在以前牛市启动时是13倍到18倍,如今是15倍,上证50在以前牛市启动时是12倍-14倍,如今是11倍。但是以前牛市启动时剔除金融的A股估值为15-18倍,中小板为20-23倍,而现在分别为33倍和40倍。所以估值的结构性差异很大,这需要盈利的增长来消化。这正是震荡市的意义,估值未出清干净,只能以时间换空间,通过盈利消化估值。故我们定性认为,A股仍处震荡市,未来走势演绎需要分析盈利的变化。

2. 放大镜:市场核心变量是盈利

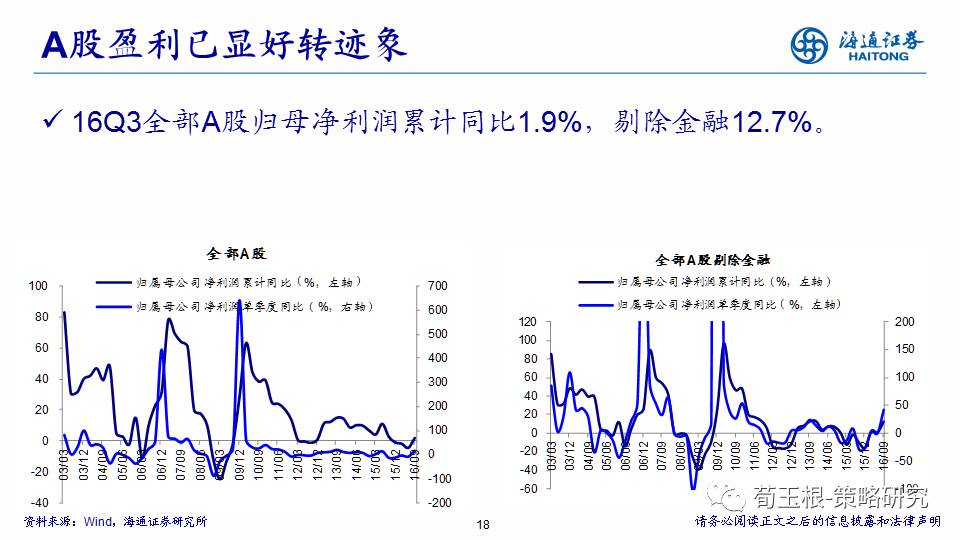

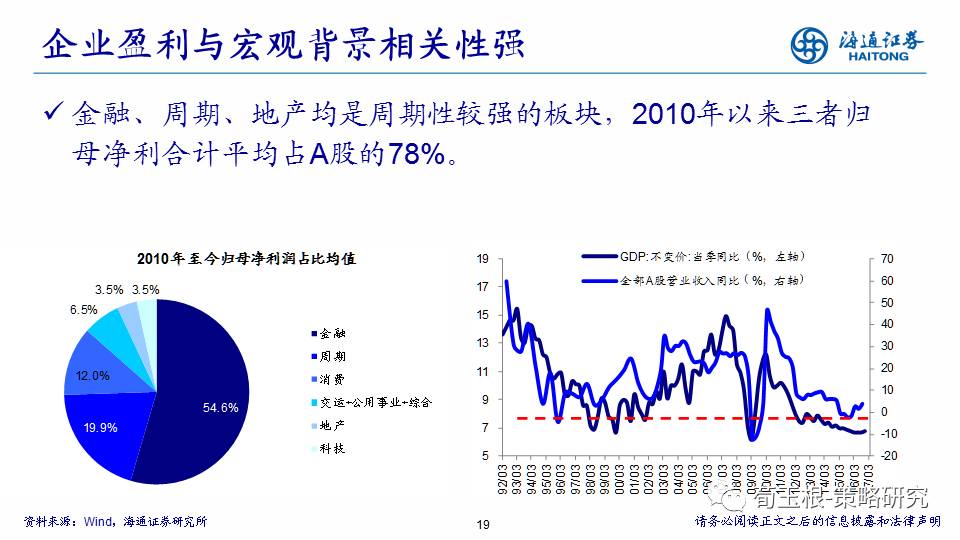

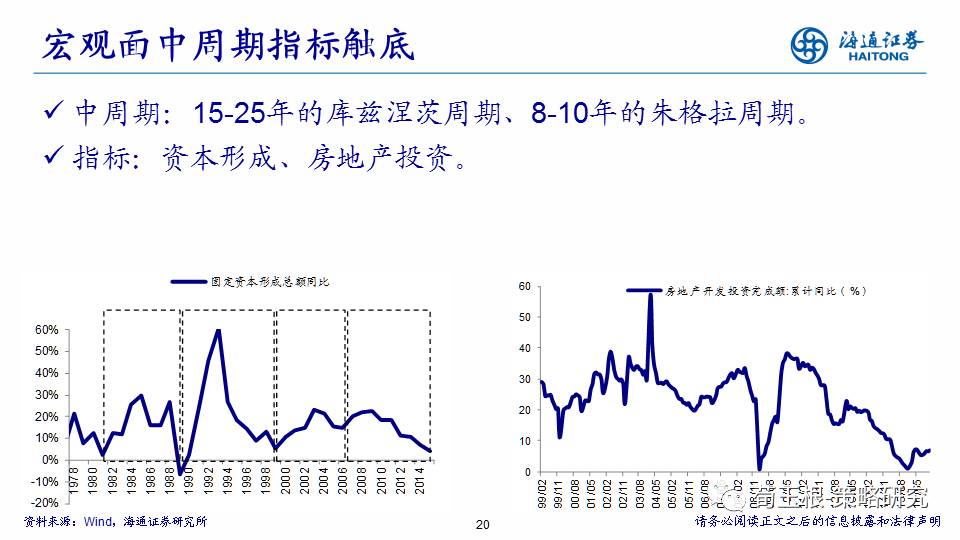

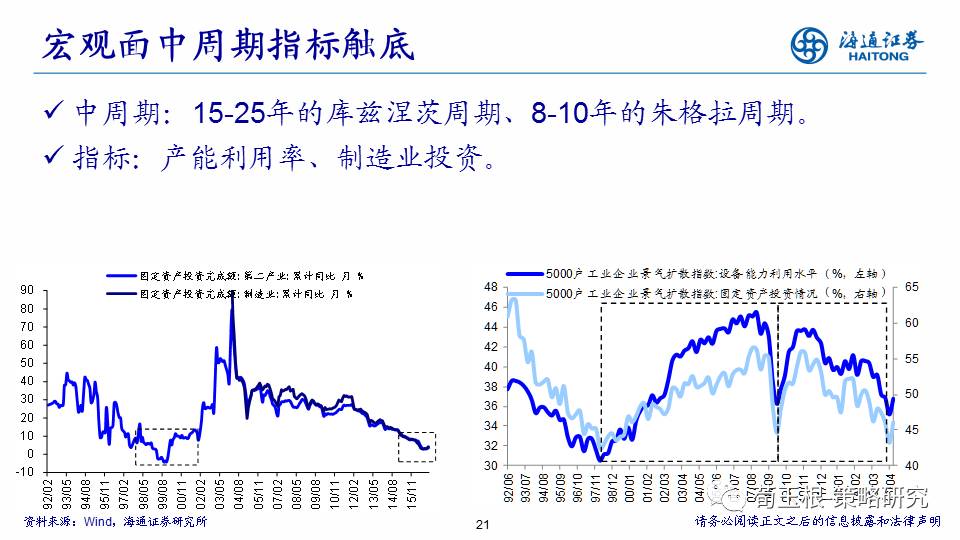

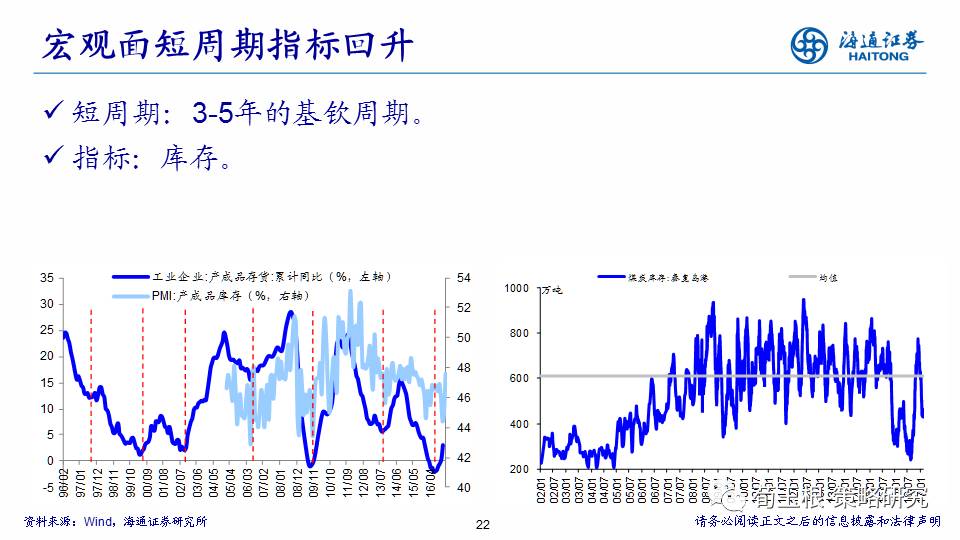

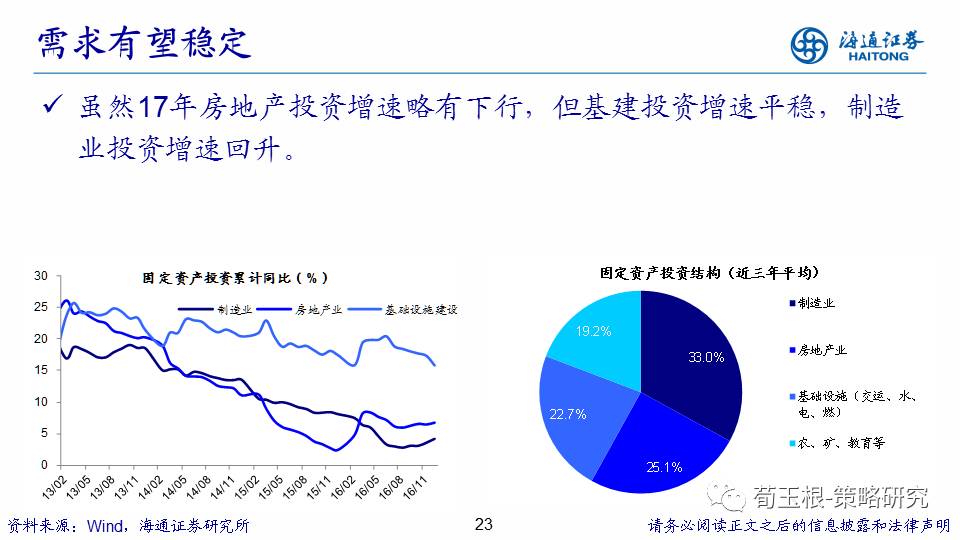

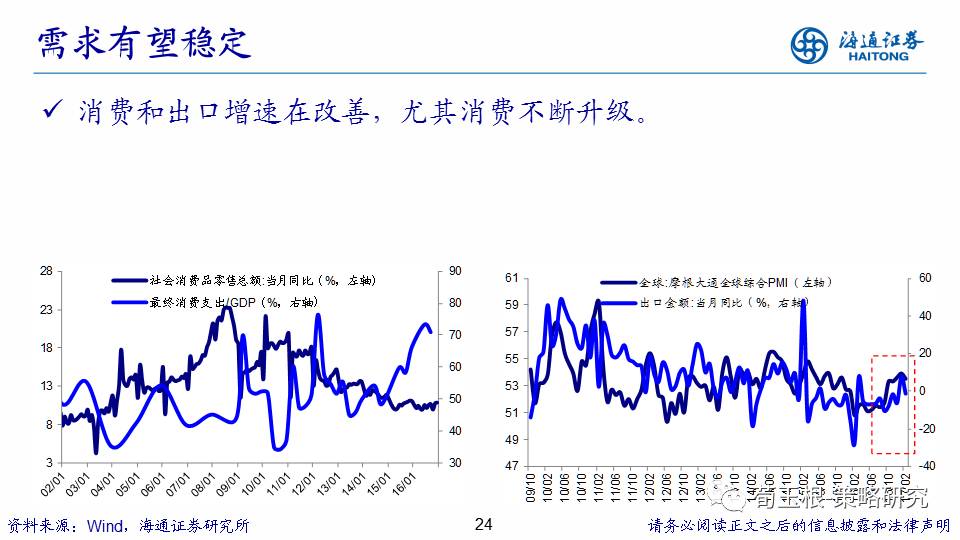

宏观背景分析,中周期底部,短周期向好。上市公司净利润同比增速及ROE均显示出2016Q3盈利已回升,我们认为盈利正在逐渐构筑中期的拐点。在分析企业盈利时,要基于宏观背景。若将企业分为金融、周期、消费、科技、地产及其他等六大板块,其中金融、周期、地产这三个行业和宏观经济周期相关,它们在市场中利润占比高达78%。从历史角度看,A股市场盈利变化也与GDP的波动高度相关。从中期和短期的角度看现在的宏观背景,中周期是库兹涅茨周期和朱格拉周期,对应指标是产能利用率、制造业投资、房地产投资、固定资本形成等,这些基本处于历史的低位。短周期的衡量指标是库存,现已出现回升。通常认为一个中周期里嵌套三到四个短周期,仔细分析可以发现中周期向上时,补库存长、去库存短;中周期向下时,补库存短、去库存长。从需求细项看,虽然地产投资增速有所回落,但基建投资增速平稳、制造业投资增速回升,会有一定对冲,消费平稳且占比上升,整体需求稳定。

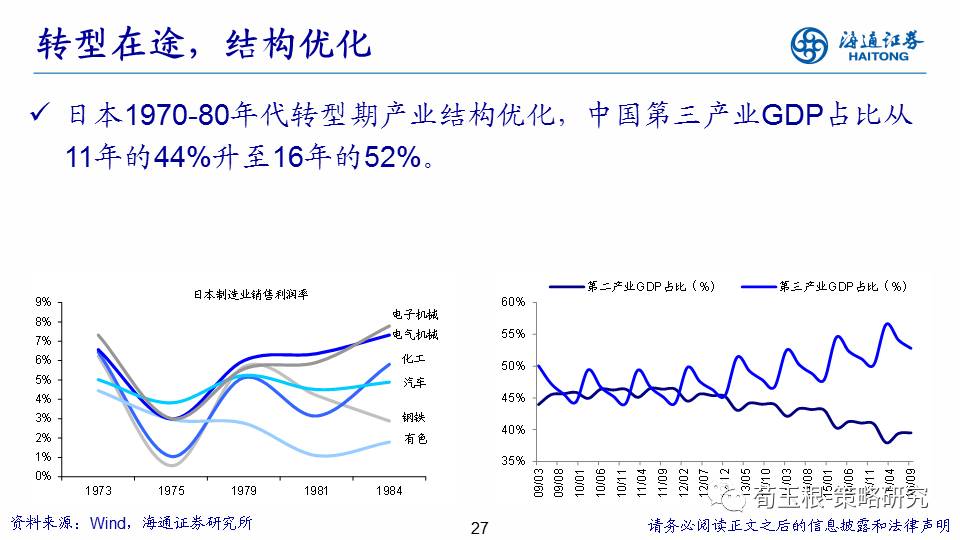

借鉴海外经验,经济平稳时企业盈利可以更好。借鉴海外经验,经济增长可以分为两个阶段,一是亚当斯密式的加大要素投入驱动增长,是量的增长,二是熊彼特式的创新驱动增长,是质的提高。例如二战后的日本,1945年至1968年是第一阶段,战后的日本百废待兴,大量的投资带动经济快速腾飞,1961年投资占GDP比重超过36%,此前1955年仅为25%。这一阶段,日本GDP同比大约在9%附近,而且盈利增速和经济增速同步变化。1974-1989年是第二阶段,经历了68-74年几年经济回落后,GDP同比从9%左右跌至4%附近,74年开始GDP同比震荡走平,但日本已经谋求转型,提出“科技立国”战略,加大科技投入,日本自主研发投入占GNP比重趋势性上升。这一阶段,虽然GDP相比之前下降,但企业盈利水平稳中有升,ROE从上一阶段的15%左右提升至20%,产业结构发生明显变化,电子机械、电器机械等精密器械制造的利润率明显上升。回顾海外经验可以看到,第二阶段经济平稳,但随着产业结构改善、企业效率提升,企业盈利也可以更好。

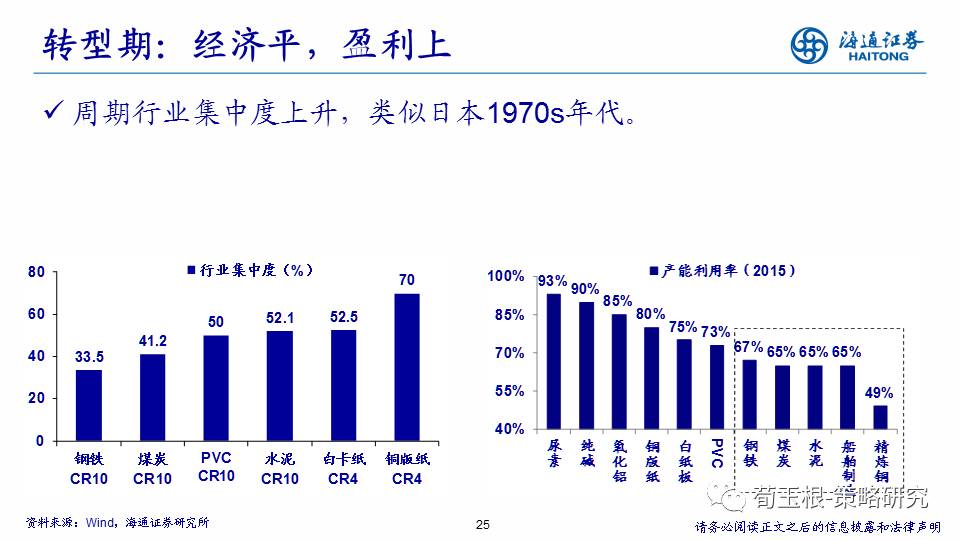

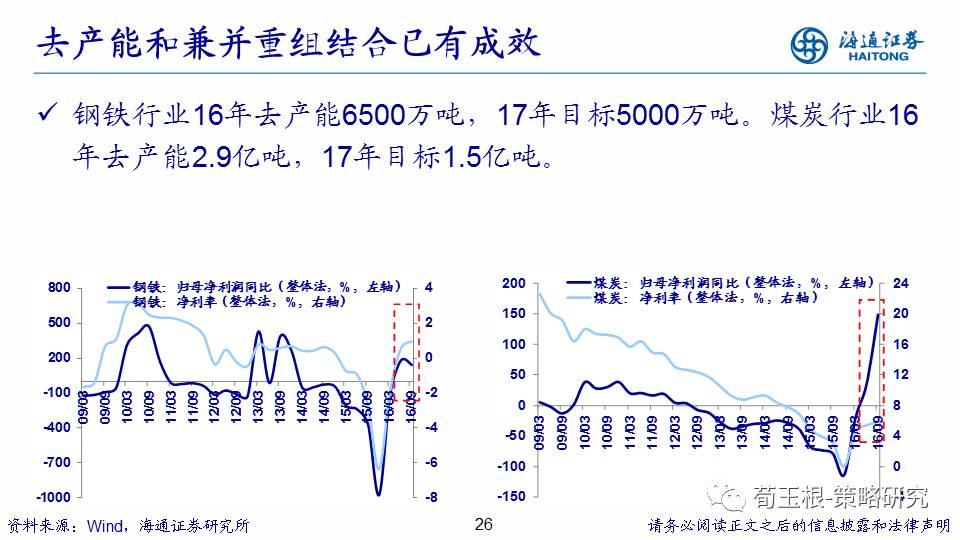

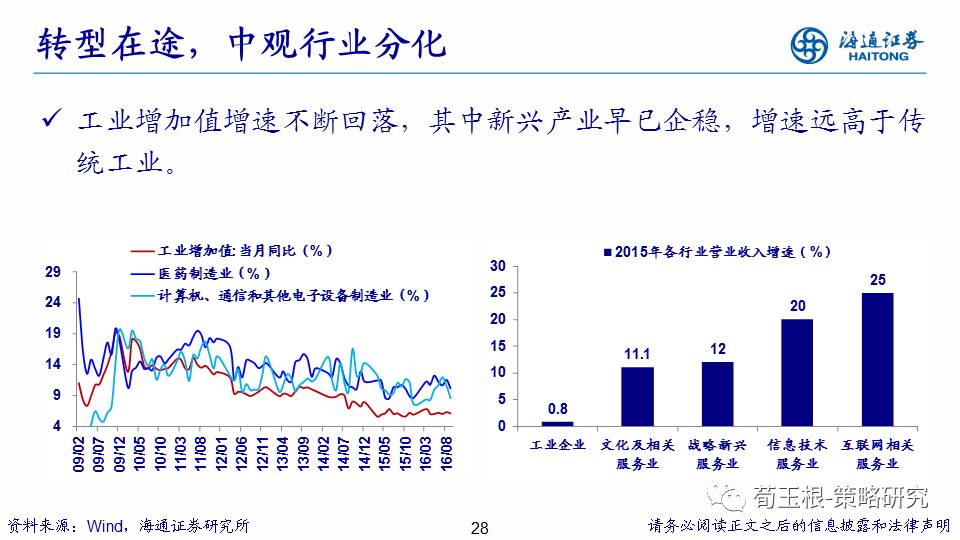

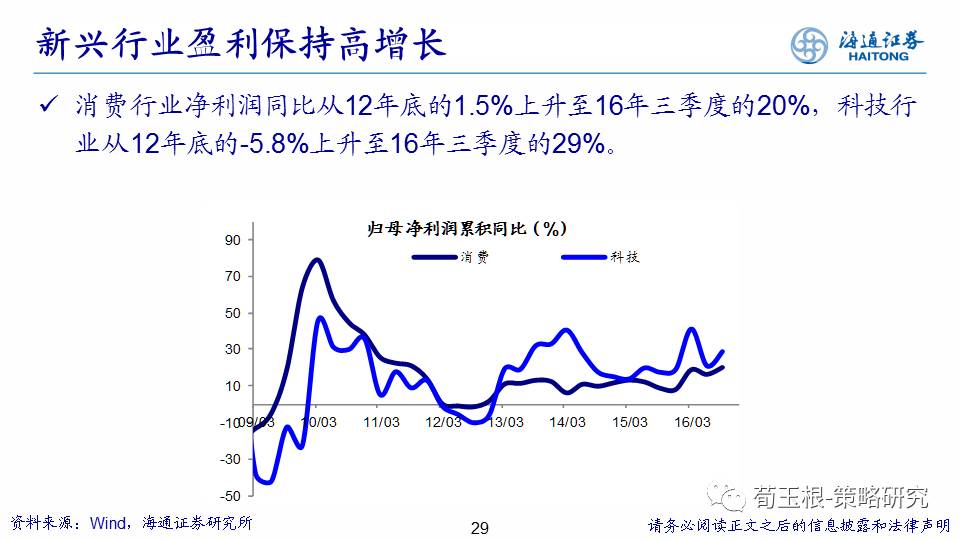

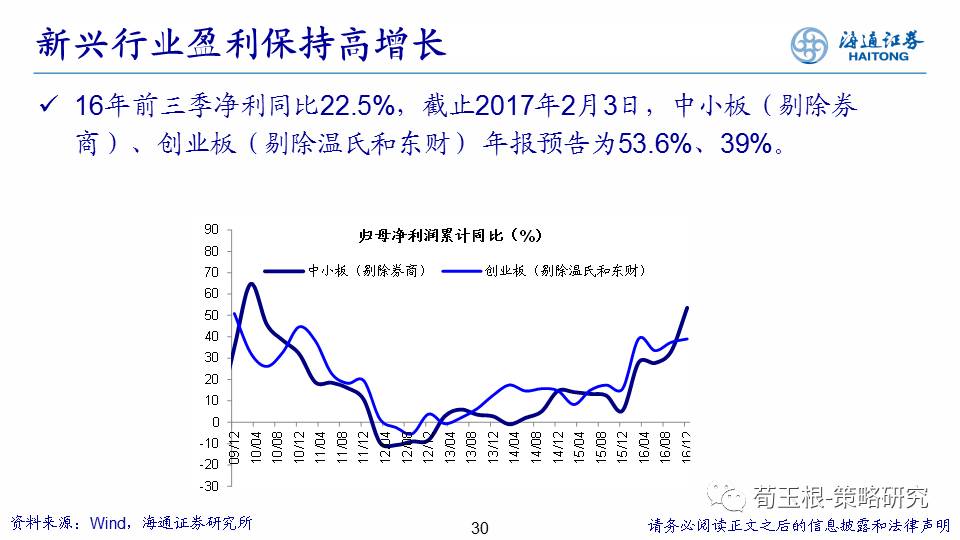

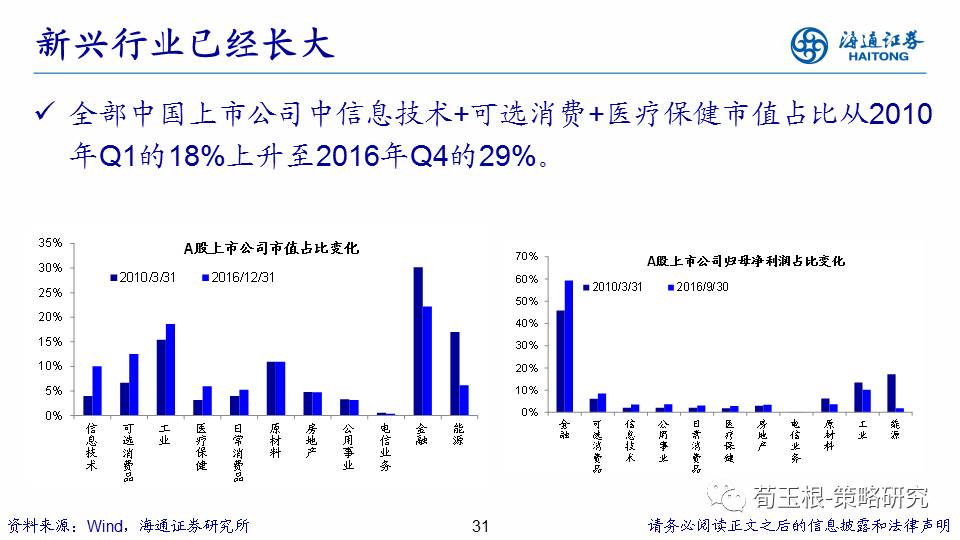

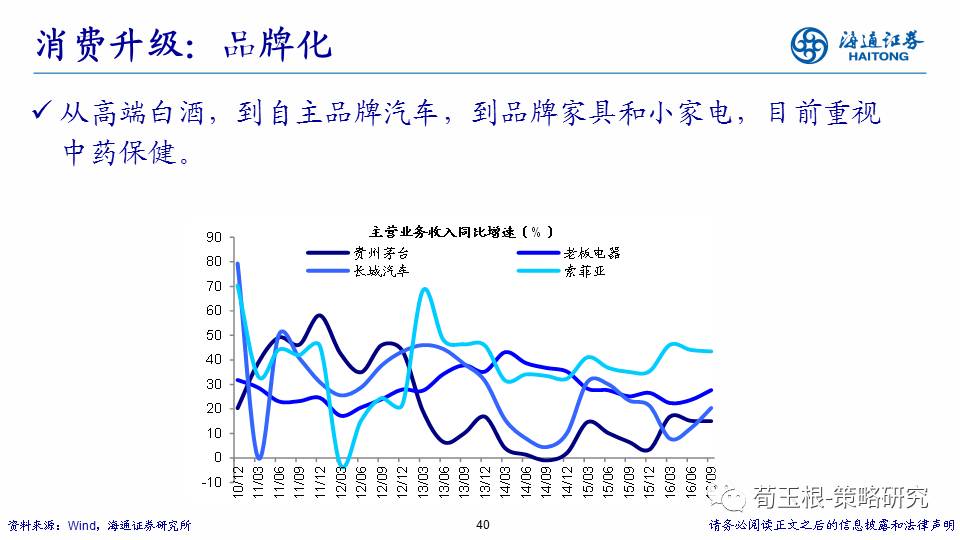

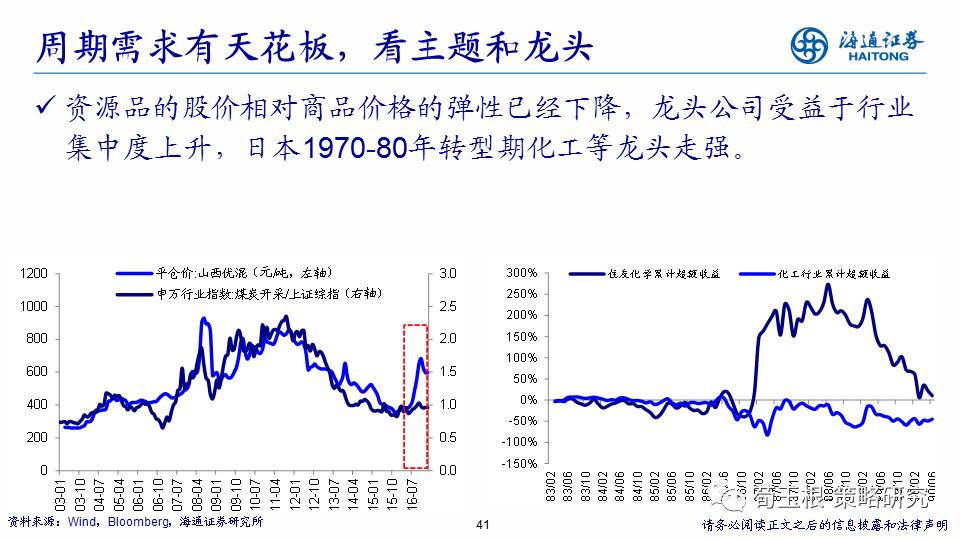

A股企业盈利有望迎来向上拐点。展望中国经济所处的阶段,有可能进入第二阶段。2010年以来GDP同比增速从最高的12.2%降至目前的6.7%,未来经济有望在6.5%左右震荡走平。产业结构其实已发生微妙变化,第三产业占比从44%升至54%。上市公司层面,企业盈利有望迎来向上拐点。首先,对于周期性行业,行业集中度在变化,特别是民营企业占比高的行业,如化工、造纸、工程机械。PVC行业的中泰化学、尿素行业的华鲁恒升、机械行业的三一重工,这些公司去年与所在行业相比股价表现很好,虽然行业需求不能回到以前高度,但公司在行业中的地位上升。日本1970-80年转型期的住友化学、新日铁也有盈利向好、股价走高的类似现象,充分受益于行业集中度上升、龙头地位提高。其次,消费升级和科技创新持续推进。微观看消费在持续升级中,茅台等高端白酒、吉利和长城等自主品牌汽车企业销售不断向好,股价也持续走高。整体来看,A股净利增速12年年中到现在一直持平,而消费类行业净利增速从12年底1%回升到目前20%,科技行业从12年底负值水平回到现在接近30%。同时科技、消费类行业利润占比在上升,5年之前仅7-8%,现已超15%,对市场盈利的贡献增加。综上我们预计A股市场的净利润同比2016年为3%,2017年为8%,迎来中期拐点。

3. 投资策略:稳中求进,步步为营

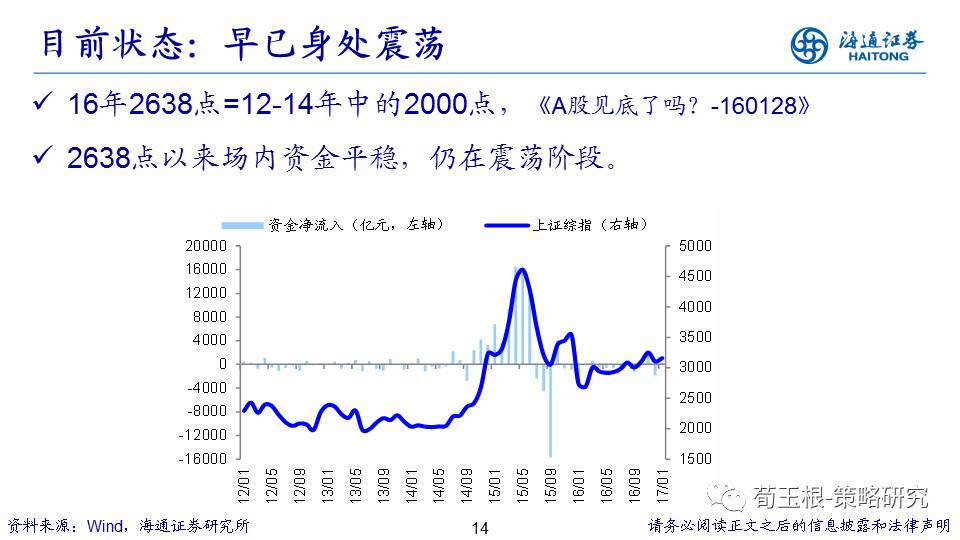

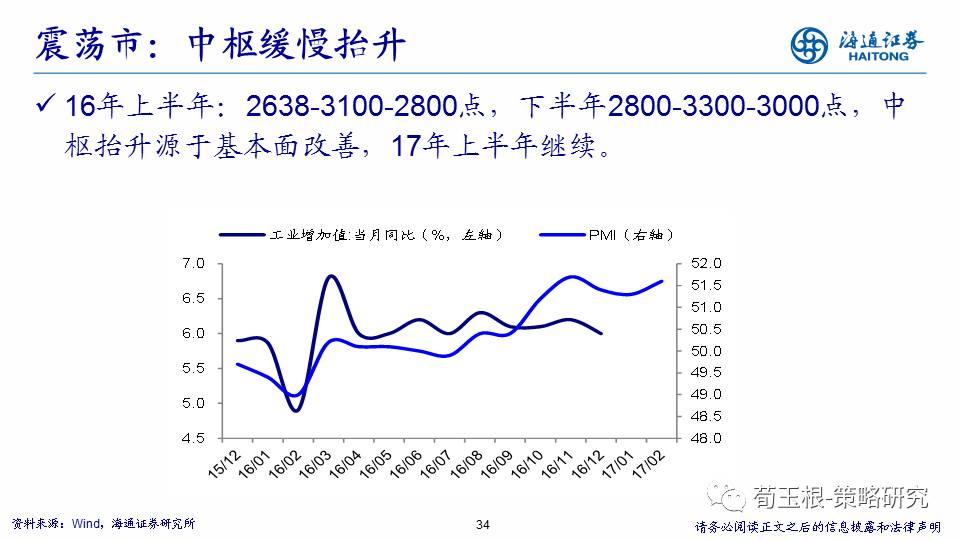

中枢抬升的震荡市延续。16年1月底2638点时我们就提出熊市结束进入震荡市,近期《牛市有多远?-20170312》中我们又详细分析过市场所处的阶段,震荡市一方面体现为指数涨幅不大,另一方面特征是资金进出平衡,是个存量市。不过,震荡市也分为良性和恶性,前者好比春天,气温不断回升,为象征夏天的牛市准备,后者好比秋天,气温不断回落,最终演变为类似冬天的熊市。09年8月-11年4月,上证综指高点3478点震荡回落到3067点就是恶性震荡,最终迎来千点大跌的熊市。16年1月底以来的震荡是中枢抬升的进二退一式的良性震荡,16年上半年上证综指2638-3100-2800,下半年2800-3300-3000。基本面改善,是震荡市中枢不断抬升的核心原因,宏观层面的PMI、工业增加值,微观层面的上市公司净利润同比、ROE以及工业企业的利润增速,均在改善。基本面改善是目前市场的核心变量、主要矛盾,因此中枢抬升的震荡趋势延续。

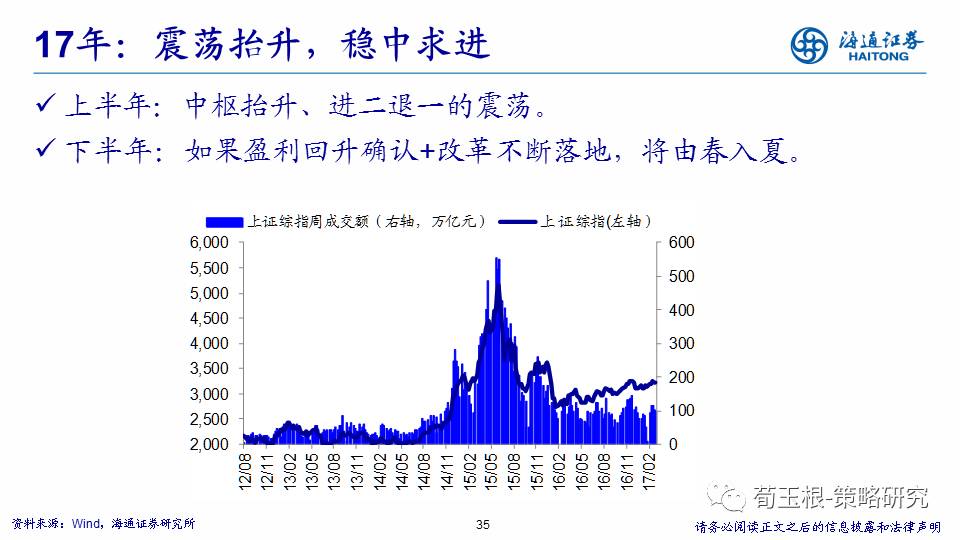

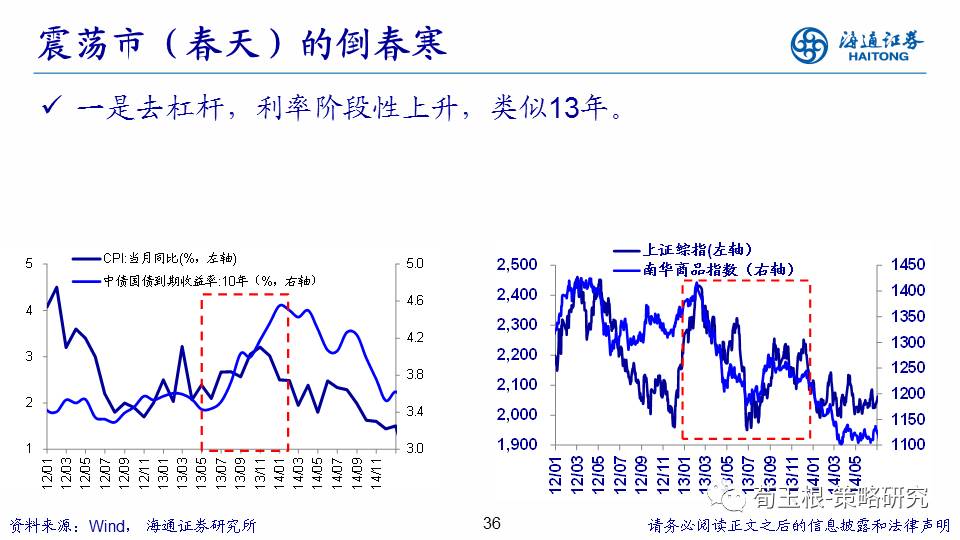

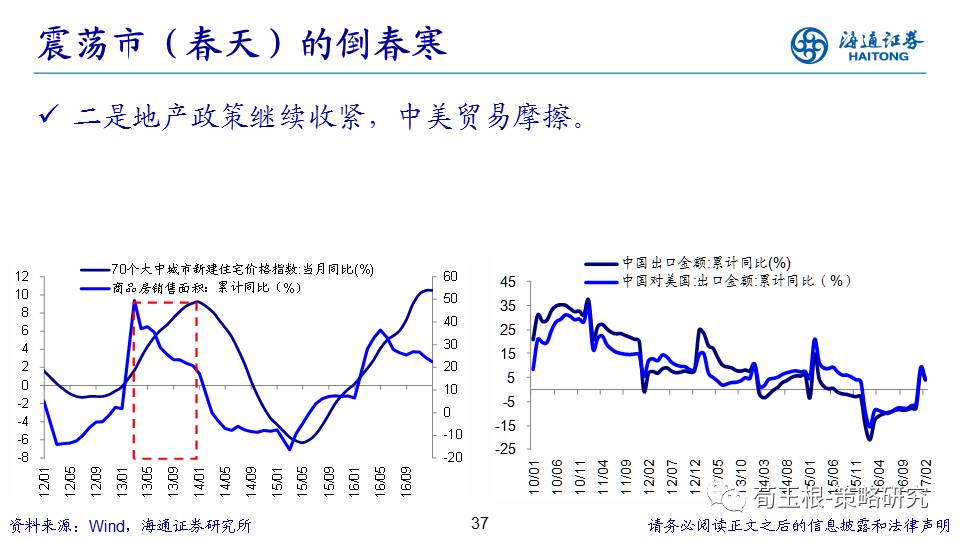

倒春寒仍会有,步步为营。既然是进二退一,有进就会有退,春天也会有倒春寒,二季度后半段关注政策面和资金面的干扰。一是国内因素,关注去杠杆政策。宏观角度看,供给侧结构性改革“三去一降一补”,去年主要推进去产能、去库存,今年的重头戏将是去杠杆,去杠杆过程中会出现金融市场资金面的紧张和利率的上升,可借鉴的历史是2013年债市去杠杆时出现了钱荒。二是国外因素,特朗普1月20日宣誓就职,他提出的三大政策,移民政策、减税政策、边境贸易税,前两者已经在推进,接下来一段时间中美之间贸易摩擦可能会变得更复杂,这也可能成为市场的一个扰动因素。因此操作上,建议稳中求进,步步为营,参考2016年的行情,市场累计一定涨幅后要考虑短期的波动风险。

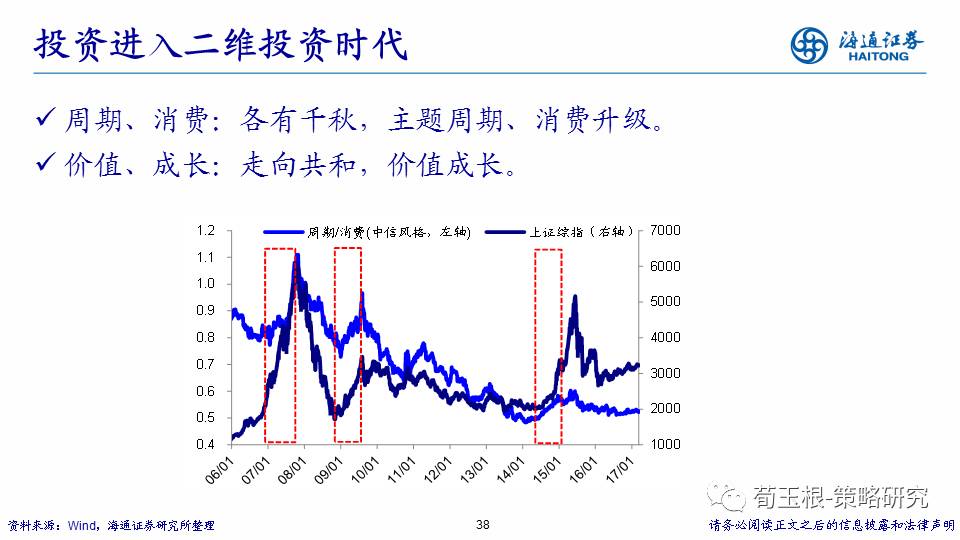

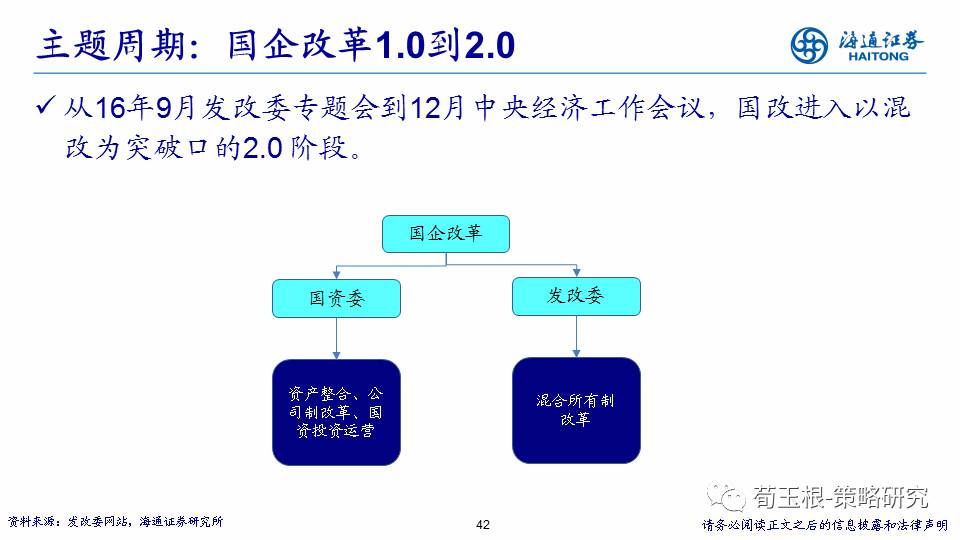

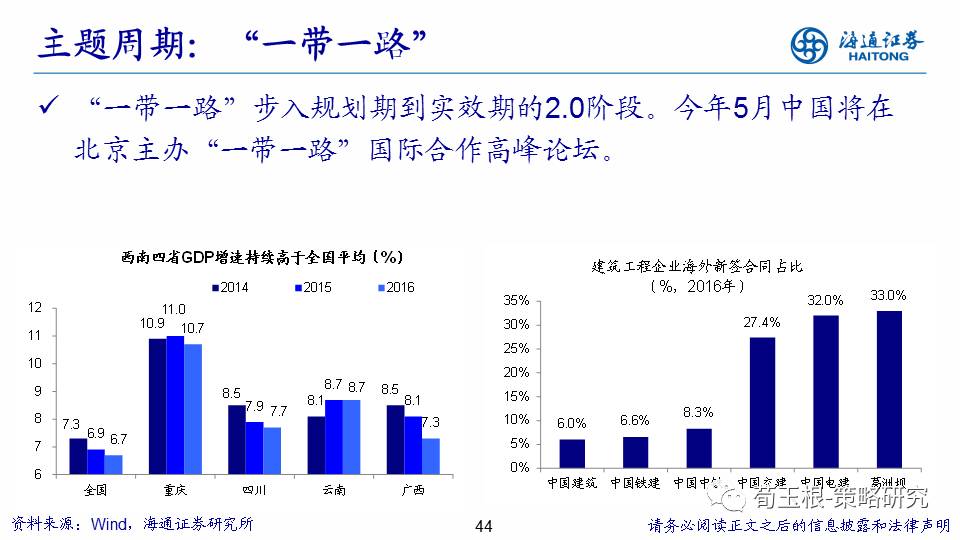

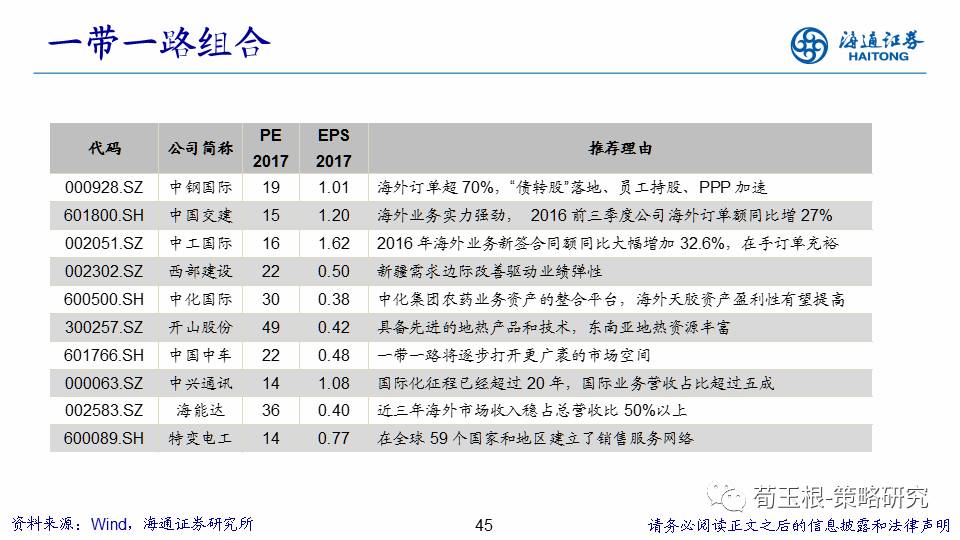

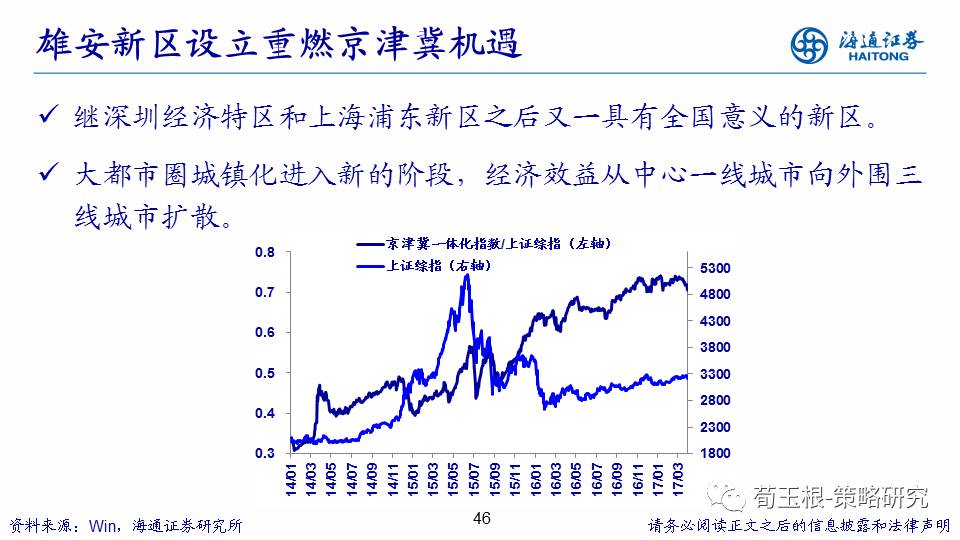

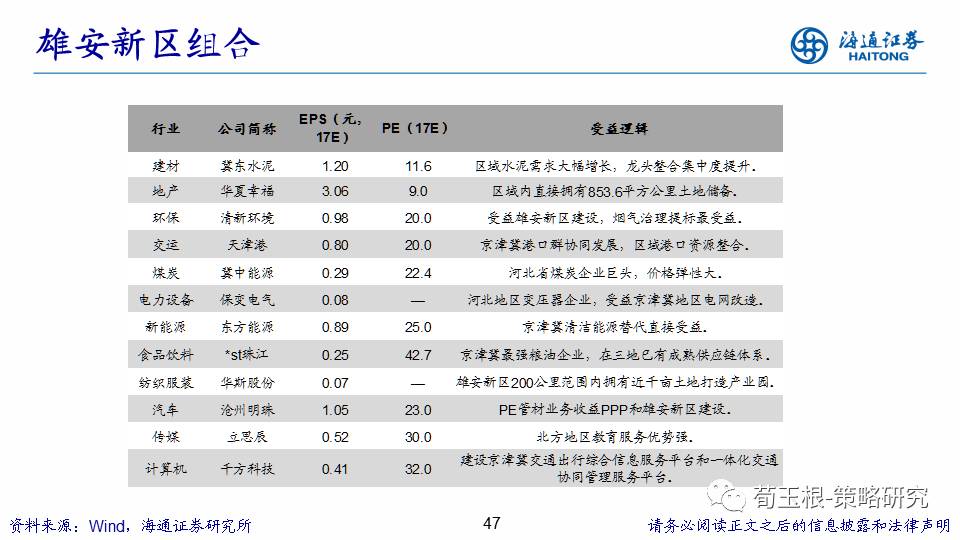

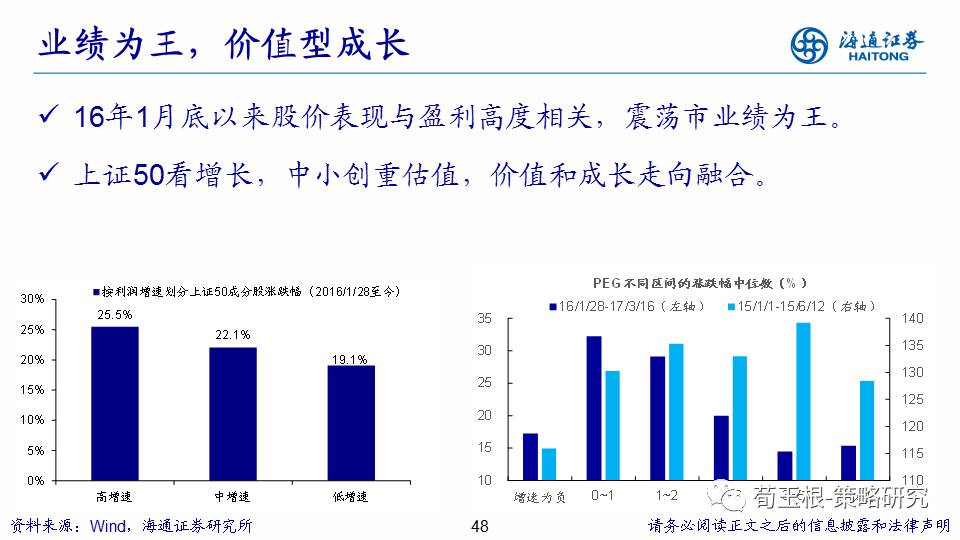

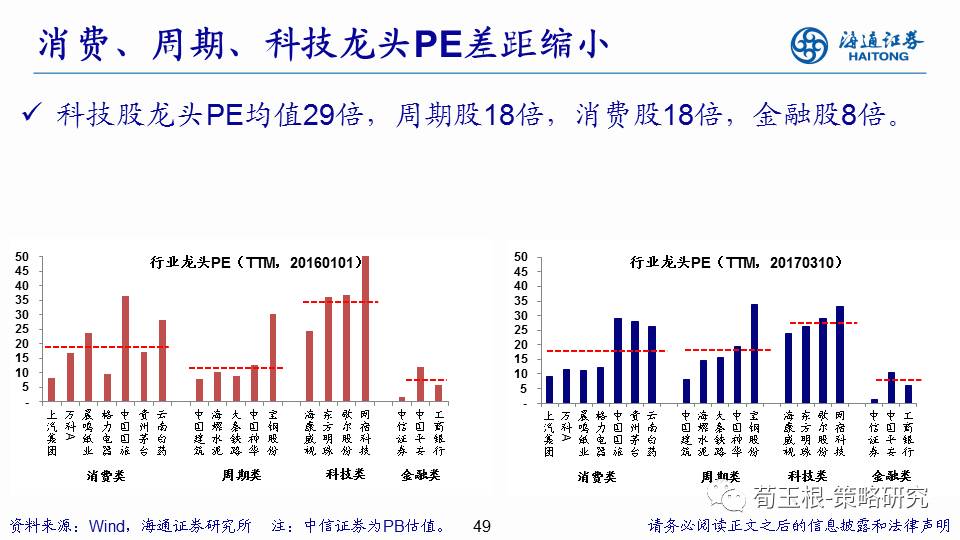

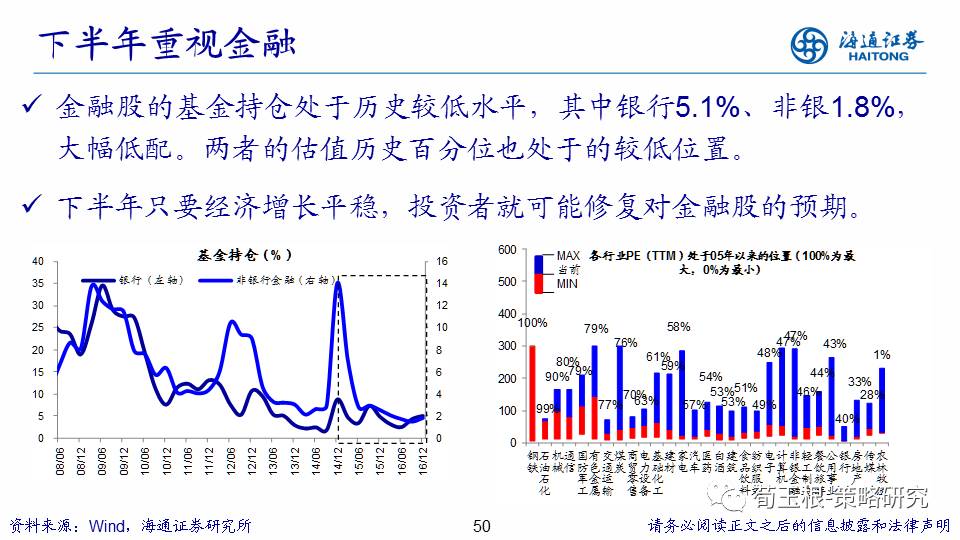

消费升级+主题周期+价值成长,下半年重视金融。《A股步入二维投资时代-20170320》中,我们提出制度环境和投资者结构已渐变,A股进入二维投资时代,消费升级+主题周期+价值成长。消费升级,如茅台等高端白酒、吉利和长城等自主品牌汽车、家具中索菲亚、老板电器等品牌小家电,目前重视中药保健。主题周期如国企改革、一带一路, 3月31日发改委再次召开国企改革专题会议,强调加快混改试点批复,在七大领域做出突破。这两大主题,我们一直在持续推荐,策略联合行业分析师,构建了具体组合(详见PPT)。4月1日**中央、国务院发布通知设立河北雄安新区,这是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区。雄安新区的设立有助于疏解北京非首都功能,优化京津冀城市布局和空间结构,说明大都市圈城镇化进入新的阶段,经济效益从中心一线城市向外围三线城市扩散,策略联合行业分析师构建了具体组合(详见PPT)。成长股方面,通过把消费,科技,周期、金融这四类行业的龙头公司的估值跟一年前作对比,发现差距在缩小,科技类龙头公司的估值在逐渐消化,价值型成长股已经有吸引力。放长点看下半年,重视金融股。金融股是公募基金大幅低配的板块,公募基金对周期、消费、科技的配置已经均衡化,低配金融尤其是银行,本质上是对宏观经济企稳没信心。而现在,银行股的AH价差已经很小了,《A股港股化还是港股A股化》一文中,我们分析过,香港80%是机构投资者,看重数据,A股投资者重预期。下半年只要经济增长平稳,A股投资者就可能修复对金融股的预期,何况大银行才6倍PE。

附录1:相关策略PPT

震荡,盈利,周期,行业,市场