兴业证券:美股暗藏规律 从市值变迁看A股未来

摘要: 来源:XYSTRATEGY市场上对中美比较的报告非常多,以往的报告要么是从市值的角度,要么是从估值的角度对中美进行静态对比。但是,我们要知道,中国和美国的经济结构非常不同,经济增长的转型和产业结构的升

来源:XYSTRATEGY

市场上对中美比较的报告非常多,以往的报告要么是从市值的角度,要么是从估值的角度对中美进行静态对比。但是,我们要知道,中国和美国的经济结构非常不同,经济增长的转型和产业结构的升级最终会通过一个个企业的兴衰传导到股市中去,从而形成行业市值变迁的历史过程,换句话说,上市公司作为一个国家最优秀的企业群体,其在资本市场里的市值涨落变迁,从微观层面反映了一个国家的产业结构变化。因此,我们必须通过GDP的行业结构与股票市值的行业结构的动态变化,来把握经济发展和转型的大方向,挖掘经济结构变迁下的A股投资机会。

因此,本报告中,我们将以美国为参照,观察和分析美国GDP产业结构变化如何影响美国股票行业市值结构变化,通过中美经济结构和股市结构对比,进一步了解A股市场上哪些行业已经充分反应或仍严重滞后。以美国为参照,主要是因为美国现在的产业结构和市值结构是一种发展到顶点的较为成熟的形态,中国未来的发展道路,一定程度上也将复制美国。同时,美国丰富的宏观统计数据和股票市场数据,也给我们研究其历史变迁提供了可能。

我们结合了中美的经济结构和市值结构,创新了一个新的指标,分行业的市值占比/GDP占比,理论上来看,市值占比/GDP占比会呈现均值回归特性。换一种说法,如果把GDP占比比喻成价值,市值占比比喻成价格的话,价格会围绕着价值波动。美国成熟的社会形态和经验数据也确实支持了我们的理论,进一步把这一规律应用到A股市场,我们认为,中长期来看,随着中国经济增长方式从投资驱动转向消费驱动,以及考虑到目前消费性产业在A股市场里的较低市值份额,未来消费性行业在股票市场的权重将会显著提升,从而构成长期投资性机会。

以下是正文

中美对比:当前中国的发展水平与市值结构

因此,我们在第五部分中进一步考虑将理论和美国经验应用到中国A股市场,方案如下图34:横坐标用中国和美国的市值占比/GDP占比之差,反映了经济结构变迁下的A股某行业的长期发展趋势,如果为正,代表中国的市值/GDP占比有向上修正的趋势;纵坐标为中美的市值占比之差,如果为正,代表A股某行业在市值上有上涨空间。如此一来,第二象限的行业既有向上修正的趋势,又有市值上涨空间,是我们更看好的行业。沿着这一思路,就可以找到A股市场哪些行业已经充分发展,哪些行业仍然严重滞后。

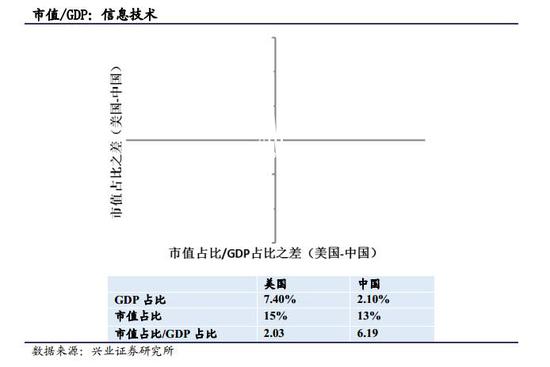

以信息技术为例,未来市值空间仍有提升机会,但是,美国7.4%的GDP支撑了15%的市值,中国2.1%的GDP却支撑了13%的市值,目前来看估值过高。

以信息技术为例,未来市值空间仍有提升机会,但是,美国7.4%的GDP支撑了15%的市值,中国2.1%的GDP却支撑了13%的市值,目前来看估值过高。

但是,由于中国目前GDP增加值的数据仍然非常粗糙,没有办法将GDP与GICS相对应,我们只能退而求其次,简单比较中美经济水平发展,重点衡量中美的市值占比之差。

中国当前经济发展阶段相当于美国60年代初水平

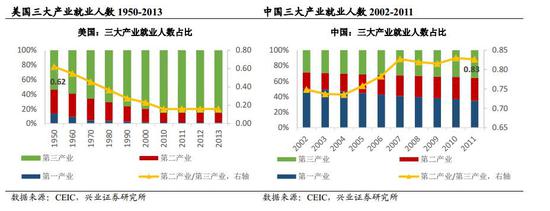

从GDP的产业结构观察,中国当前的发展水平不足美国1950年水平。

工业化是产值及劳动力不断从第一产业向第二产业转移的过程。美国二、三产业的相对比例在1950年时就已经达到了0.62,而到了2012年末,第二产业比重进一步下降到了19.22%。对比中国,到2013年末,第二产业占比达到43.9%,二、三产业的相对比例仍然很高,不足美国1950年水平。

相似的结论从三大产业就业人数占比也能看出。2011年,第一、二、三产业就业人数占比分别为34.8%、29.5%、35.7%,第二、三产业就业人数相对比例为0.83,不及美国1950年水平。

相似的结论从三大产业就业人数占比也能看出。2011年,第一、二、三产业就业人数占比分别为34.8%、29.5%、35.7%,第二、三产业就业人数相对比例为0.83,不及美国1950年水平。

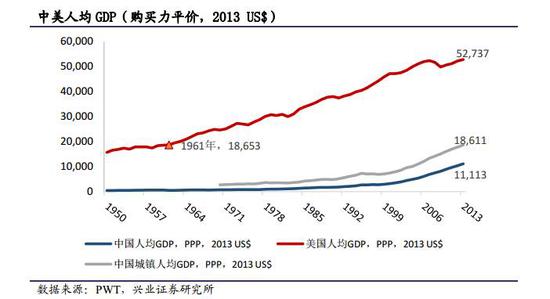

从人均收入估算,当前中国城镇居民人均GDP相当于美国60年代初水平。

从人均收入估算,当前中国城镇居民人均GDP相当于美国60年代初水平。

中国人均GDP在世界上处于低水平,不仅与美国差距大,而且在中等收入国家中也不占优势。考虑到美国为移民国家,不存在贫富差距过大的历史遗留问题,因此,在中国人均GDP的分母分子中分别剔除农村人口和第一产业GDP。即使如此,按购买力平价计算的中国城镇居民人均GDP也只有18611美元,相当于美国60年代初水平。

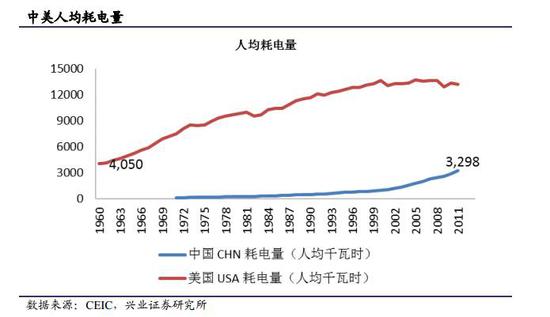

人均能源消费是衡量一个现代化国家人民生活水平的重要标志。从这个角度,中国不及美国1960年水平。

人均能源消费是衡量一个现代化国家人民生活水平的重要标志。从这个角度,中国不及美国1960年水平。

★估算中国当前的市值结构

★估算中国当前的市值结构

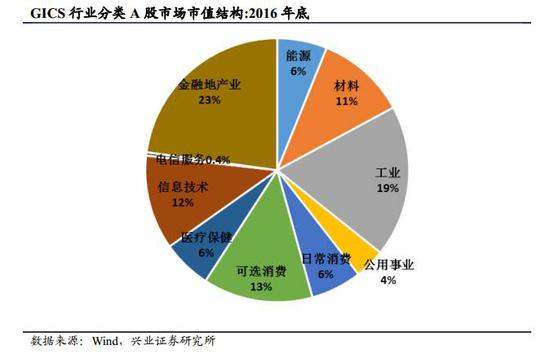

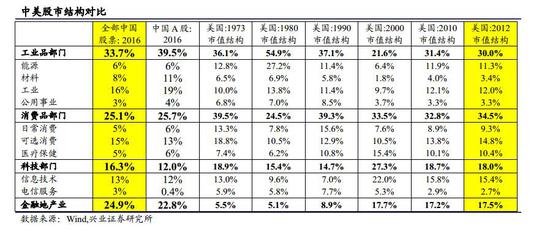

我们统计了A股市场的规模和市值结构。可以看到截至2016年12月31日,A股市场最大权重的单板块是金融地产业,占22.8%。传统的工业品部门,能源、材料、工业、公用事业,总计占39.5%。消费品部门,包括日常消费、可选消费、医疗保健占据25.7%权重。而信息技术行业经历了2013-1015年的大涨之后,比例明显提升,达到12%。

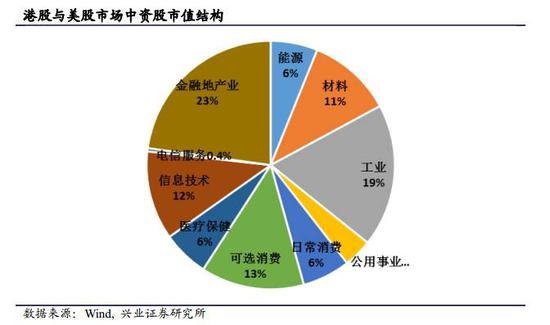

相对而言,目前港股和美股中的中资股合并计算(剔除港股和美股中重复计算的蓝筹,已经按照港币和美元兑人民币的年末中间价进行汇率换算,折成人民币),传统工业品部门只有19.2%的权重,而消费品部门占据22.2%,信息技术业为代表的科技板块占据28.3%。相对于A股而言,港股和美股市场中的中资企业,科技部门较为明显超配。

相对而言,目前港股和美股中的中资股合并计算(剔除港股和美股中重复计算的蓝筹,已经按照港币和美元兑人民币的年末中间价进行汇率换算,折成人民币),传统工业品部门只有19.2%的权重,而消费品部门占据22.2%,信息技术业为代表的科技板块占据28.3%。相对于A股而言,港股和美股市场中的中资企业,科技部门较为明显超配。

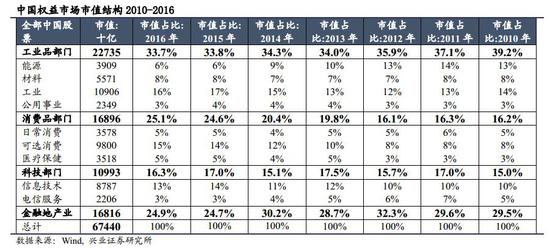

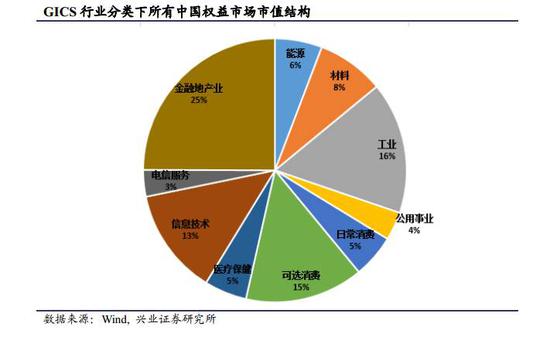

考虑到很多像阿里一样优秀的互联网企业选择海外上市,我们将A股、港股、美股三个市场合并来看,更能反映中国的真实产业结构。截至2016年底,金融地产等部门占市值的比重在25%,近四年来看,比重有所下降但总体保持稳定。传统工业品部门的权重在2010-2016年间大幅度的萎缩,从39%下降到了33%,下降6%,体现出了经济结构的影响,其中下降主要来自于能源板块。消费品部门比重稳定提升,从2010年的16%上升到25%,上升占比中可选消费和医疗保健是主导力量,也反映了中国消费层次的逐渐提升。信息技术板块的比例在2013年大幅上升,目前达到13%,主要来自于投资者对于转型预期之下行业偏好的急剧上升。

考虑到很多像阿里一样优秀的互联网企业选择海外上市,我们将A股、港股、美股三个市场合并来看,更能反映中国的真实产业结构。截至2016年底,金融地产等部门占市值的比重在25%,近四年来看,比重有所下降但总体保持稳定。传统工业品部门的权重在2010-2016年间大幅度的萎缩,从39%下降到了33%,下降6%,体现出了经济结构的影响,其中下降主要来自于能源板块。消费品部门比重稳定提升,从2010年的16%上升到25%,上升占比中可选消费和医疗保健是主导力量,也反映了中国消费层次的逐渐提升。信息技术板块的比例在2013年大幅上升,目前达到13%,主要来自于投资者对于转型预期之下行业偏好的急剧上升。

★ 中国市值结构与美国对比讨论与未来趋势

★ 中国市值结构与美国对比讨论与未来趋势

我们简单地对于中美两国股市的结构进行对比,来预测未来中国股票市场结构的变化,由于美国2012年末时的股票市值结构和经济结构相对均衡,看不到明显的泡沫和洼地,因此是一个可以参照的比较坐标。

一、周期性行业,中国市值占比仍然较高,未来下降概率较大。中国的工业品部门权重过大,特别是材料(金属、非金属等工业原材料)行业和工业的权重过大,这可能来自于中国的增长模式主要依靠投资驱动,未来随着增长模式转变,材料部门的占比将持续缩小。

二、消费性行业,未来市值占比仍有上升空间。无论是日常消费、可选消费还是医疗保健行业,中国的目前占比都远远低于美国,随着中国经济增长方式从投资驱动转向消费驱动,以及考虑到目前消费性产业在A股市场里的较低市值份额,未来消费性行业在股票市场的权重将会显著提升,从而构成长期投资性机会。

三、信息技术行业,未来市值空间仍有提升机会,但目前来看估值过高。2014年末科技行业占全部中国股票市值达到了13%,而美国也只有15%。而美国信息技术行业占GDP比例已经超过10%,中国信息传输、计算机服务和软件业占GDP比例只有2.1%,目前来看估值水平过高。

四、金融地产行业未来的权重将进一步缩减。相对于美国而言,目前中国的金融部门仍然偏大,考虑到美国金融在全球的影响力和规则制定权,其市值占比也只有17.5%,中国的银行在诸多方面明显落后的情况下,市值占比却超过了24.9%,中国金融的市值已经膨胀到与它行业地位不相符的地步,这是一种畸形的结构,金融地产未来仍然有下降的空间。

市值,中国,美国,行业,GDP