高善文:现货价格涨势趋缓 持续关注混改推进

摘要: 2017-02-07高善文郭雪松高善文经济观察旬度经济观察——现货价格涨势趋缓,持续关注混改推进高善文郭雪松2017年1月18日内容提要1月初以来,大宗商品期货价格有所反弹,南华金属和能化指数反弹较大

2017-02-07 高善文 郭雪松 高善文经济观察

旬度经济观察

——现货价格涨势趋缓,持续关注混改推进

高善文 郭雪松

2017年1月18日

内容提要

1月初以来,大宗商品期货价格有所反弹,南华金属和能化指数反弹较大。现货商品价格略有下行,流通领域重要生产资料价格指数环比连续两旬出现负增长,考虑到房地产市场持续走弱的压力和库存回补力量的消退,PPI环比增速继续上涨的势头可能正在消退。

大宗商品价格的持续上涨推升了国内外的通胀压力。12月中国CPI分项中,交通和通讯价格主要受到石油价格上涨的推动。发达经济体也表现为总体通胀上行,但核心通胀仍然较为稳定。考虑到原油以外的其他领域大宗商品价格上涨的动力可能正在衰竭,消费物价的上涨应该相对温和。接下来两个月中,国内食品领域中鲜菜和畜肉类价格高基数的影响凸显,食品领域CPI表现应该继续较弱,也将带动整体CPI继续走弱。

近期多省两会政府工作报告均将国企改革列为2017年的主要任务之一。2017年国企领域混改的推进可能动作较大。新方案更加强调国有资本控股,比2年前的方案预期要温和许多,但考虑到市场对混改偏低的预期,这一领域的投资机会仍然值得持续关注。

风险提示:(1)房地产投资下行;(2)美国政策不确定性;(3)欧洲政治动荡和银行危机;

一、房地产销售持续下行,关注国企混合所有制改革推进

1月以来,6大发电集团耗煤量同比增速仍然较高。

1月至今30大中城市商品房成交面积同比增速-19%。分城市类别看,一、二线城市销售面积增速下行放缓,同比分别为-12%和-11%。三线城市销售增速继续下行,从12月的-9.4%下降至1月的-25%。

总体上看,房地产销售增速下行的趋势已经明确。进一步考虑此前刺激政策造成的需求透支,以及融资条件趋紧带来的按揭利率的反弹,房地产销售增速的弱势应该会持续比较长的时间。对广泛的三四线城市,由于房地产库存压力仍然较大,随着房地产销售增速放缓,房地产新开工和投资增速的下降也将逐步显现。

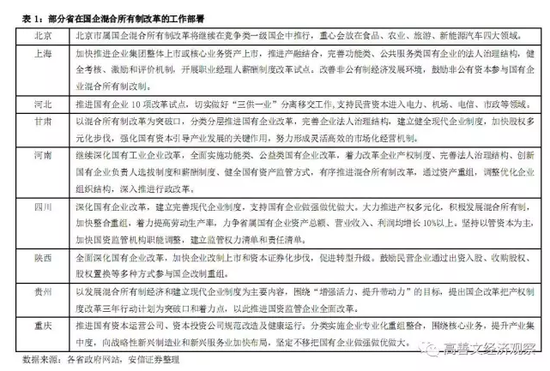

近期各地两会中,国企混合所有制改革成为热点。北京、上海、甘肃、重庆、河南等地政府在两会上的政府工作报告均将国企改革列为2017年的主要任务之一。

近期各地两会中,国企混合所有制改革成为热点。北京、上海、甘肃、重庆、河南等地政府在两会上的政府工作报告均将国企改革列为2017年的主要任务之一。

2017年国企混合所有制改革或将在地方先试先行。新方案更加强调国有资本控股,比2年前的方案预期要温和许多,例如在金融领域仍然没有放开。资产重组更偏重于国企之间互相参股,引入私人资本仍然可能比较困难。但考虑到市场对混改偏低的预期,以及2017年国企领域混改的推进可能动作较大。这一领域的投资机会仍然值得持续关注。

二、现货商品价格上涨势头消退

二、现货商品价格上涨势头消退

1月初以来,大宗商品期货价格明显反弹。南华工业品期货指数反弹幅度在10%左右,超过了12月中旬的高点。分类看,南华金属和能化指数反弹较大,分别为12%和11%,农产品和贵金属指数大体持平。

现货商品价格方面,1月以来水泥价格指数略有下行,到1月上旬铁矿石、螺纹钢、铝、铅等金属价格连续2旬回落。流通领域重要生产资料价格指数环比连续两旬出现负增长,PPI环比增速继续上涨的势头正在消退。

12月PPI环比中,上游行业PPI环比涨幅回落,中下游行业价格环比涨幅提升。价格仍然在逐步向中下游行业传导。接下来一段时间,随着经济需求层面走弱的压力逐步显现,例如房地产投资下行,流通领域库存回补的动力消退等。PPI和大宗商品价格继续上涨的动力可能逐步消退,商品价格上行带来的通胀压力也将有所缓解。但一段时间内宏观层面数据缺乏(今年1-2月的宏观数据需要等到3月中旬公布),经济需求下行的压力仍有待确认,投机性资金的扰动可能使得商品期货市场波动加剧。

大宗商品价格的持续上涨推升了国内外的通胀压力。12月CPI分项中,食品价格环比低于历史均值,非食品价格高于历史平均水平。非食品中,交通和通讯价格主要受到石油价格上涨的推动。此外,教育文化和娱乐、医疗保健价格环比也有贡献。

大宗商品价格的持续上涨推升了国内外的通胀压力。12月CPI分项中,食品价格环比低于历史均值,非食品价格高于历史平均水平。非食品中,交通和通讯价格主要受到石油价格上涨的推动。此外,教育文化和娱乐、医疗保健价格环比也有贡献。

接下来两个月,食品领域中鲜菜和畜肉类价格高基数的影响凸显,食品领域CPI压力继续较弱,也将带动整体CPI逐步走弱。

从基数的影响看,如果未来一段时间原油价格稳定在55美金左右,对CPI的直接影响应该有限。2016年1月,发改委出台规定,在国际原油价格低于40美金时,国内成品油价格不再下调。这使得2016年年初国内成品油价格环比增速并未出现较大下行,从而使得今年年初相应的基数影响有限。

中期来看,国内CPI的走势仍然主要取决于食品价格的波动。随着大宗商品价格上涨的放缓,仍然需要继续关注农业生产资料价格,以及由此带来的农产品领域通胀预期情况。

三、广义信用维持较高水平

月初以来,短端债券收益率大体稳定,长端债券收益率略有回升。1年期国债收益率持平,1年期国开债收益率下行4bps;10年期国债收益率上行10 bps,5年期国开债收益率上行5bps。信用债收益率继续下行,1年期、5年期AA级中票收益率下行30bps和10 bps。

目前债券市场已经大体稳定下来,一些监管政策的收紧可能将逐步展开,市场去杠杆的过程应该会持续比较长的一段时间。最终实现降杠杆、降久期、降低信用风险暴露,直至此前因大量同业资金涌入导致的市场扭曲得到修正。在这一背景下,债券收益率下行的幅度或许也有限。

12月广义信用维持较快投放。加总社融、地方债、国债和外汇占款,测算广义信用同比11.8%,与11月持平,处在2016年以来最高水平附近。

对实体经济而言,在“债灾”发生和随后的缓解过程中,企业部门融资活动也受到一定的负面影响。票据贴现利率较快上升、债券发行利率走高、企业融资环境有所恶化。12月企业债券融资大幅下滑。近期,信用债利率快速下行,票据贴现利率明显回落,融资条件开始缓和,考虑到利率上行冲击持续的时间有限,对随后实体经济的负面影响或许不会很大。

四、海外经济

四、海外经济

IMF最新经济预测上调了美国2017年和2018年的经济增速预测至2.3%和2.5%(此前的预测分别为2.2%和2.1%),预计美国将实施的财政刺激政策使得经济继续改善。预计2017年新兴经济体经济增速4.5%(较此前预测下调0.1个百分点)。

12月美国零售环比0.6%,较强的零售数据主要受到汽车和汽油销售拉动。美国大选以后,消费者情绪明显上涨,12月消费者信心指数录得2001年以来的最高水平。考虑到就业和实际可支配收入的支持,以及房价和股票价格的上涨带来的家庭债务杠杆去化,消费支出仍将继续较强。

随着大宗商品价格触底反弹,发达经济体总体通胀上行,但核心通胀仍然较为稳定。12月,美国PPI环比0.3%,能源价格环比2.6%,食品价格环比0.7%。核心商品(除食品和能源以外的商品)价格环比上涨0.3%。服务价格在11月环比较高,主要受到零售业价格上涨的影响,12月服务价格环比回落至0.1%。考虑到原油以外的其他领域大宗商品价格上涨的动力可能正在衰竭,消费物价的上涨应该相对温和。

英国3季度GDP增速和近期PMI数据显示经济表现仍然较好。近期英国政府对退欧谈判的强硬表态,退欧政策的不确定性和可能的经济增长放缓,或许将使得企业投资活动放缓。同时,英镑疲软带来了输入型通胀压力,11月生产者投入品价格同比上涨12.9%,英格兰银行刺激经济的可能性越来越低。英国经济继续面临较大的不确定性。

年初以来,发达市场和新兴市场股票指数同步回升。美元指数稍有回落至101附近,人民币汇率贬值压力有所消退,即期汇率会升值6.9左右。美国2年期、10年期国债收益率分别稍有回落至1.2%和2.4%,市场继续等待新政府财政刺激政策的逐步落地。欧央行可能减弱宽松的货币政策力度,德国、法国10年期国债收益率回升。大宗商品方面,年初至今高盛商品指数略有上行,工业金属指数上涨5%,能源指数大体稳定,布伦特原油现货价格继续维持在55美元附近。

价格,经济,下行,增速,继续