高善文:影子银行体系或在未来两年引发债灾

摘要: 文/高善文中国金融四十人论坛(CF40)成员、安信证券首席经济学家声明:本文节选自作者在安信2016年中期投资策略会上的演讲《守正待时》1.一对矛盾:非标需求萎缩与理财高利率我们知道也许从04、05年

文/高善文 中国金融四十人论坛(CF40)成员、安信证券首席经济学家

声明:本文节选自作者在安信2016年中期投资策略会上的演讲《守正待时》

1.一对矛盾:非标需求萎缩与理财高利率

我们知道也许从04、05年开始中国逐步发展成一个在银行体系表外,开始发展成一个影子银行。在影子银行发展的很长时间里面,应该说它的一个发展过程在一定程度上是可以理解的,银行用理财的资金去购买企业债、政府债、其他的一些标准化债券,在一定程度上类似一个资产管理业务,尽管它受到了监管,它的会计原则等等有一些差异,从这个来讲似乎是一个比较正常的过程。

但是从10年、11年以后影子银行出现了一个爆发式的增长,关键的因素是非标资产的大量需求。由于宏观调控、由于监管因素的影响,地方融资平台包括大量的房地产企业还有其他的一些需求,它们正常的融资需求在银行资产表内没法得到满足,但是它们又能够或者是愿意或者是市场相信他们能够支付比较高的利率,在这一条件下影子银行就发展出很多的产品去对接这一需求。影子银行把大量的资金投入到信托、投入到政府的融资平台之中,并通过政府银行的担保等等因素获取非常高的利率,这一利率可以认为大大的高于银行表内存款的利率。因为这一因素的影响,因为非标需求的兴起,影子银行经历了爆炸式的增长,这一需求站在当时来看应该说是可以理解的。

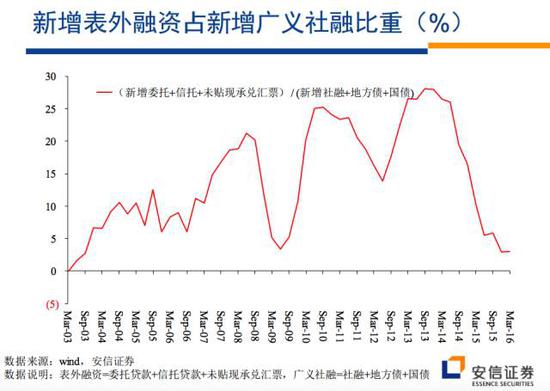

但是在这里我们想讨论的是2014年晚些时候以来非标的需求出现了大幅度的紧缩。一方面中央对地方的借贷行为进行了很多约束,很多地方原来的借债转化成了地方政府债,房地产由于自身市场的调整对融资需求也大幅下降,再加上经济的作用、经济的低迷,非标需求大幅度下降,同时因为银行监管的放松,所以有一部分融资需求也开始转移到银行表内。在这种宏观因素的作用下,我们在这张表上看到的在一定程度上是可以与非标对应的融资需求,我们看到在过去两年的时间上,每一年新增的需求有多少在流量上在以前它始终处于一个波动上升的过程之中,但是在过去两年它出现了一个非常大幅度的下降。

这种大幅度的下降从银行理财资金的投向上也生动的反映出来,银行在非标资产市场上的配置从以前的27%,从2013年的27%萎缩到去年下半年只有16%,也许现在的比重还要显著的更低。但是在这一背景下,一个合乎逻辑的推论是原来大量的理财资金是投入到了非标资产,因为非标资产可以支付非常高的利益,现在非标资产的需求消失了,所以理财产品无法支付那么高的利率,理财市场的增长应该就会放缓,因为这个市场没法支付那么高的利率。但是相反的我们看到的是在这以后尽管理财的需求在消失,理财市场没法支付那么高的利率,但是理财资金继续出现爆发式的增长,甚至理财市场规模的增长比2013年之前的增长速度要更快。

这种大幅度的下降从银行理财资金的投向上也生动的反映出来,银行在非标资产市场上的配置从以前的27%,从2013年的27%萎缩到去年下半年只有16%,也许现在的比重还要显著的更低。但是在这一背景下,一个合乎逻辑的推论是原来大量的理财资金是投入到了非标资产,因为非标资产可以支付非常高的利益,现在非标资产的需求消失了,所以理财产品无法支付那么高的利率,理财市场的增长应该就会放缓,因为这个市场没法支付那么高的利率。但是相反的我们看到的是在这以后尽管理财的需求在消失,理财市场没法支付那么高的利率,但是理财资金继续出现爆发式的增长,甚至理财市场规模的增长比2013年之前的增长速度要更快。

在理财市场继续高速增长的同时,我们再来观察理财市场的利率,理财产品的利率它的下降,它确实有一些下降,但是这个下降始终很缓慢,一直到现在为止都很缓慢。特别重要的是如果我们去对比,如果我们把理财产品的利率与定期存款的利率以及银行间三个月的回购利率去做一个对比,我们看到一直到今年的1月份理财产品与三个月定期存款的利差还在扩大,同时理财产品与三个月银行回购利率的利差也处在历史最高点附近。

一方面银行所可以持有的非标高息资产大幅度萎缩,一方面涌入理财市场的资金继续在爆炸式的增长,甚至增速比之前更快了。银行没有那么高的高息投向,理财产品收益率应该下来,但是理财产品收益率下降很缓慢,相对于竞争性的资金用途它的利差还在扩大,银行有什么样的办法去获得和维持这么高的利率呢?银行能够变出什么样的魔术去到这么高的利率呢?从信用债、利率债、银行存款都是在下降的,它的利率下的很缓慢,同时它的利率与其他一些标杆相比这些利差还在扩大,这些利差截止到2016年1月份之前它的利差还在扩大,银行变了什么样的魔术能够维持这么高的利率呢?

一方面银行所可以持有的非标高息资产大幅度萎缩,一方面涌入理财市场的资金继续在爆炸式的增长,甚至增速比之前更快了。银行没有那么高的高息投向,理财产品收益率应该下来,但是理财产品收益率下降很缓慢,相对于竞争性的资金用途它的利差还在扩大,银行有什么样的办法去获得和维持这么高的利率呢?银行能够变出什么样的魔术去到这么高的利率呢?从信用债、利率债、银行存款都是在下降的,它的利率下的很缓慢,同时它的利率与其他一些标杆相比这些利差还在扩大,这些利差截止到2016年1月份之前它的利差还在扩大,银行变了什么样的魔术能够维持这么高的利率呢?

2.三个魔术:期限错配、加杠杆和风险高容忍

我们认为银行变了三个魔术,在理财市场上在非标消失,本来这个市场应该紧缩的背景下这个市场越活越有活力,我们认为这个市场变了三个魔术。

第一个魔术是期限上的错配,在历史上包括现在大量的理财资金,短期的理财资金对接的是比较长期的资金用途,特别是一些长期性的资金用途还没有到期,这些长期性的资金用途可以支付比较高的利率,以前比较长期的非标或者比较长期的债券相对享有比较高的利率,但是它用比较短期的存款、比较短期的理财产品去支持它,用持有到期的方法去计算利率,所以它用手中持有的比较高期限的资产维持了一个比较高的利率,不是用净值,而是用持有到期,这种方法在原则上侵害了以前持有人的利益,以前理财产品的持有者应该享有的收益在成本计价的原则上被未来的理财持有人所有了,这是一个重要的魔术,但是这个重要的魔术没法说明在14年9月份到15年年初这一利差变的重要事实,这是银行变的第一个魔术。

银行变的第二个魔术,通过大量的加杠杆来提高收益,比如说在信用债市场上大量的加杠杆来提高收益,通过一个短期限低成本的资金加杠杆加到相对收益比较高的信用市场上,从而提高自己的收益。在更早的时候通过把一部分资金通过两轮市场借给券商,借给融资融券的这一领域,可以获得相对非常高的、相对风险比较低的资金用途,也是他提高收益率的方法,这一方法我们认为是用增长杠杆来实现的。

第三个方法是提高自己风险的暴露性,进入以前没有进入或者是很少涉足的比较陌生的领域,通过容忍和承受更高的风险来获得自己的收益。换句话来讲在非标资产下降的背景下,银行继续维持或者提高产品的收益,它的核心在于提高了自己内在的风险水平。这么高的利率在理财的收益率被认为存在刚性兑付的条件下,这么高的看上去是无风险的利率,最终的方法是银行让这一体系存在了更高的暂时还没有暴露出来的内在风险,这一内在风险主要是流动性风险、信用风险、杠杆风险以及各种错配的风险,把大量的短期资金用于长期限的用途,所承受的一定是流动的风险,但是这些信用风险从表面上来看通过比较高的收益率给持有人带来了更高的利益,但是它也使得这一体系处在越来越不稳定、风险越来越大的状态。而且为了维持相对比较高的收益率,看起来这一体系在过去几年进行了比较活跃的金融创新,这些金融创新不见得都是有害的。比如说在两轮市场上非常积极的进取,包括在现在为止大量的委外领域也有非常精巧的设计,丰富了金融产品的品种,提高了市场的竞争性和流动性,并不见得都是坏的。但是许多的金融创新确实是通过提高自己所承受的潜在风险的方法提高收益,在风险暴露之后随着体系的扩张,越来越成为一个沉重的系统性风险。

3.脆弱的影子银行体系

这一体系的脆弱性,在我看来在一些情景下这种脆弱性是显而易见的,在另外一个情景下它的脆弱性不那么清晰,但是也是高度值得警惕的。因为这样的原因在这里我们讨论影子银行的问题,在非常非常小概率的情况下或者是在未来的某个时候一旦出现了货币紧缩或者是汇率层面上出现了一些异常的波动,引发了大量的资本外逃,这个体系会轰然倒塌,严重的错配,这一体系会轰然倒塌。在货币紧缩或者是自动外流的小概率情景下,政府救都救不过来。本来货币紧缩或者自动外逃是一个问题,但是这一倒塌会大量的加剧这一冲击所造成的破坏力,这一风险站在现在来看仍然是遥不可及的,但是这一体系不采取一些措施去管理,如果它未来足够大,它会使整个经济非常不稳定。

在一定程度上2013年的钱荒就是对这一体系的压力测试。2013年的钱荒发展的如此之严峻,超出了一些决策官员的预期,很重要的原因是他没有预期到影子银行的反应。当时没有通货膨胀,没有别的问题,货币紧缩可以很快的解决,但是现在这一体系比当时要更大,我认为很可能要更脆弱,但是这一风险不会很快的兑现。也许有一些现实的风险实际上市场的讨论很多,但是尽管市场的讨论很多,使得这个风险没有看上去那么大,但是它多少仍然值得一些讨论,就是信用债违约的风险。

我们在这张图上能够看到在过去一年多的时间里面一方面经济下行、企业盈利恶化、企业实际的违约发生事件在明显的增加,另一方面在信用债风险市场在大幅的下降,一方面企业在违约,这两种现象表面上来看存在着彼此之间的矛盾,自身去吸收了信用违约的风险,但是至少在短期之内维持相对比较高的收益率。但是现在的挑战和问题在于信用违约的风险在上升,小范围的信用违约风险还可以通过它的违约金和收益来吸收,但是一旦违约风险比较大,以至于超过了某个临界点,以至于理财产品无法及时足额给客户兑付,有可能引起恐慌,这样催化了流动性风险。其他风险和流动性风险相互作用会造成一定的危机,我承认我们现在离这个风险还有一定的距离,但是从企业盈利、违约事件发生,在这个节点上我们越来越逼近这个转折点,而不是离这个转折点越来越远。未来存在一个小概率的风险是由于违约超预期的扩散,引发警情,形成一次比较大的类似股灾一样的金融冲击。2013年我们经历了钱荒,2015年我们经历了股灾,未来两年会不会经历债灾呢?我们拭目以待。

风险,银行,但是,利率,市场