二季度沪指有望上攻4000点关口

摘要: 涨了!涨了!今年一季度股市迭创新高。数据显示,今年一季度上证综指上涨15.87%,深成指也大涨19.48%,中小板指和创业板指在一季度分别大涨了44.2%和57.9%。从风格来看,市场是小盘股领涨,而

涨了!涨了!今年一季度股市迭创新高。

数据显示,今年一季度上证综指上涨15.87%,深成指也大涨19.48%,中小板指和创业板指在一季度分别大涨了44.2%和57.9%。

从风格来看,市场是小盘股领涨,而大盘股处于跟涨地位。从历史经验看,牛市行情中一季度上涨之后,二季度仍存在惯性上涨。

对于二季度的行情,多数券商认为,大指数仍有进一步的上升空间,而小指数方面尤其是创业板,估值风险较大。

不过,也有部分券商并不看好持续的上涨行情,认为主板在创下新高后很可能将面临一次重大调整。

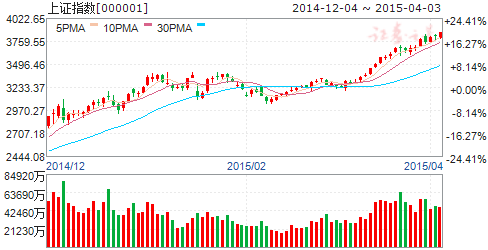

沪指或在3300点至4100点运行

中金公司最新发布的投资策略报告指出,今年二季度中国经济状况可能显著低于预期,复苏时间点推迟。中金表示,今年经济走势会实现软着陆,但下滑周期会被拉长。

中金提示,要应对经济复苏预期和政策放松预期双下调,二季度政策放松的力度和时间点比市场预期的更弱和更晚的概率增加。

中金预计,二季度A股走势"先回落、再反弹"的可能性较大,如果4月份没有进一步政策放松信号出现的话,市场存在着再次探底的可能。但市场在二季度末对于政策放松和股市利好制度建设的预期可能会再次回升,因此有望出现一波新的反弹行情。

申银万国认为,经济很难又好又快,股市缺乏大机会。向后看,在外围无法持续改善的环境下,股市将维持"震荡市",二季度上证综指核心波动区间为2200-2500点。

渤海证券研究员宋亦威指出,经历了这轮行情之后,中小板和创业板的动态市盈率分别达到60.1倍和91.9倍,估值已经出现明显泡沫。而沪指则为16.1倍,从国际股指横向对比来看,沪指估值已回归合理区间,但相对港股来看仍有不小的溢价。

宋亦威认为,股市在经历了连续三季度的上涨后,估值层面已有一定的压力,但考虑到资金推动的行情特征,以及稳增长发力对主板的推动,大指数仍有进一步的上升空间,小指数方面尤其是创业板估值风险较大。

中投证券预计,二季度或可见到上证指数4000点,震幅约为20%,下边界3400-3500点,上边界4100点-4200点。由于"中小创"在一季度涨幅较大,短期趋向分化调整概率增大;另外,从风险收益比的角度看,市场风格或偏向部分蓝筹、白马成长。

平安证券预测,政策面与基本面构成本轮市场上行的驱动力,上证指数将步入3700-4000点区域。本轮市场不是周期成长的此消彼长,而更多是共生。就阶段性而言,周期蓝筹可能会相对占优。

不过,也有部分券商对大盘的走势持相对谨慎态度。

爱建证券分析,从宏观策略角度看,2015年第二季度,结构调整和开放创新、节能减排环保产业、深化改革、基础设施建设等存在投资机会。从市场研究角度看,2015年第二季度主板运行区间在3400-4000点。

中银国际认为,二季度或呈前扬后抑格局,政策节奏成为影响市场情绪的决定因素。近期股市大幅上扬很大程度上在于政策面的呵护与肯定,但后续政策面的变化却存在较大的不确定性。因此,如果政策预期兑现不及预期,那么基本面和流动性对市场的负面压力将显现。上证综指的运行区间为3300-4100点。

两大类风险要警惕

东吴证券指出,短期内上证综指有望突破4000点关口,甚至走得更高。但考虑到一季度市场在犹豫和分化中出现过多次调整,不断创出新高的同时,也随之累积了更大的风险。二季度成长股存在泡沫破裂风险,债务问题引发的信用风险可能传导向股市,主板在创下新高后可能面临一次重大调整。

对于二季度可能存在的风险,东吴证券表示,展望二季度,风险主要有两大类:一类是市场泡沫化后风险;另一类是债务问题引发的信用风险向股市的传导。其中,以互联网为代表的成长股正在加速上涨,泡沫随时可能破裂。其他制造业的创业板公司可能在二季度进入业绩兑现阶段,由于估值水平过高,如果业绩低于预期,这些创业板公司可能会出现较大幅度下跌。

国信证券则更为谨慎,其认为4月份可能会出现冲高回落与调整。其表示,3478-6124点间随时涌出历史套牢盘使指数上行止步。短期来看3850点很有可能引发回落,幅度为5-10%。

东莞证券也认为,市场仍面临IPO发行、宏观经济数据偏弱的因素影响,特别是随着业绩的披露,上市公司股价将面临高估值的压力。而且,技术面休整压力需要注意。4月份大盘震荡中可能还有惯性上冲机会,但随着上涨的持续,高位分歧将继续加大,预计惯性冲高之后将面临震荡回落格局,预计上证指数核心波动区间为3500-3850点。

看好地产及周期蓝筹

在行业配置上,基于对经济面及政策面的分析,券商普遍看好二季度地产及周期蓝筹的表现。

中金建议二季度初,投资者首先增加投资组合防御性,到二季度后期或政策放松预期再度出现时,可寻找一些跌幅较大的股票或股价弹性较大的股票。

申银万国建议,二季度结构重于仓位,周期搭台、成长唱戏。大环境下,周期股的机会难以持续,但可激发市场情绪,给成长股搭建舞台。看周期、做成长更合适,但要注意成长股受业绩证伪和无限供应的影响,会陷入泡沫产生和破灭的循环,注意节奏。

在配置策略方面,渤海证券建议关注稳增长受益的水利、房地产板块,关注美元见顶下有色板块以及一季报存看点的券商板块的表现机会。题材方面,关注两会后中央及地方国企改革发力及相关国有股的表现。

爱建证券建议配置受益于改革政策预期和资产交易杠杆弹性的金融资产,具体有地产、医疗服务、核电、环保、保险、券商等。成长股主要以精选"互联网+"和主题题材为主。建议配置挖掘触网概念、央企国企改革、电力改革、一带一路概念、上海自贸区概念、京津冀概念和长江经济带区域概念等。

平安证券认为,增量资金可能是二季度决定市场配置的更重要因素,其建议在边际上增配周期蓝筹精选成长:一是关注受益于经济增长认知逐步改善的实体周期类资产,如钢铁、有色、机械、交运、建筑建材等,以及受益于金融改革政策弹性与资产交易杠杆弹性的金融资产;二是成长股需要提防绩差股的调整压力,建议关注新能源、医疗服务以及精选"互联网+"主题;三是主题方面重点挖掘国企改革和"一带一路"战略,电力改革、金融改革等行业改革,以及京津冀与长江经济带区域主题等。

在配置策略方面,中银国际继续保持"偏重中游、回避上游,同时选择性配置下游"的观点,在二季度适逢两会后改革和政策密集期的大背景下,预计环保、电力设备、大能源行业等板块均有可能得到政策催化,另外房地产以及和地产走势较为同步、转型和行业引入新经济较为积极的汽车、家电也推荐关注。

一季度三连阳走势在沪指历史上共出现6次

今年沪指一季度

上涨幅度15.87%

实现季线3连阳

二季度上涨212.45%

第一次:1992年

二季度最高上涨至50.4%

最后冲高回落上涨8.76%

第二次:1993年

第三次:1997年

二季度最高上涨至22.31%

最后冲高回落涨1.27%

第四次:2006年

二季度上涨28.8%

从此开始2007年的大牛市,一路上涨至历史最高点6124.04点

二季度下跌5.67%

第五次:2011年

接下来二季度又会如何走

第六次:2015年

季度,市场,上涨,政策,证券