四大不利因素冲击市场 历史规律曝A股走势

摘要: 上周回顾上周五(2月3日),是鸡年的第一个交易日,两市呈现上午震荡下跌午后企稳的走势。早盘股指上攻60日线受阻,大金融、资源股等权重集体表现低迷,股指曾一度跌破5日线,午后次新股率先企稳,带动大盘企稳

上周回顾

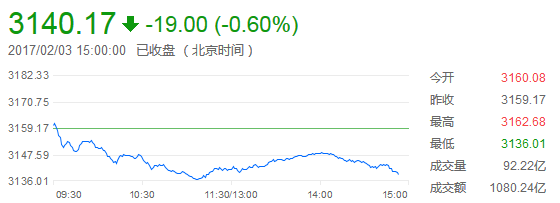

上周五(2月3日),是鸡年的第一个交易日,两市呈现上午震荡下跌午后企稳的走势。早盘股指上攻60日线受阻,大金融、资源股等权重集体表现低迷,股指曾一度跌破5日线,午后次新股率先企稳,带动大盘企稳回升。而创业板紧跟主板,两者走势基本一致。总的来看,午后股指跌幅收窄,个股曾有小反弹,后市仍存结构性机会。截至收盘,上证综指收报3,140.17点,下跌19点,跌幅0.6%,成交额1,080亿元;深证成指收报10,004.84点,下跌47.21点,跌幅0.47%,成交额1,321亿元;创业板指收报1,876.76点,下跌9.47点,跌幅0.5%,成交额383亿元。资金方面,截至收盘,沪股通净流入逾6亿元;深股通净流入超7亿元。另外,上周五央行开展了500亿元逆回购操作,7天、14天、28天逆回购量分别为200亿元、100亿元、200亿元,鉴于上周五有1200亿元逆回购到期,故单日实现资金净回笼700亿元,连续第五个交易日实现资金净回笼。值得关注的是,春节后央行此次把各期限逆回购利率较节前上调了10个基点,有意引导利率上行。同时上调SLF(常备借贷便利)利率,隔夜品种上调35个基点至3.1%。此前央行已经上调MLF中标利率10个基点,进一步回收了流动性。

技术分析

短期技术指标如KDJ、W%R等日线指标过高且量能配合不佳也是导致市场未能承接节前反弹,出现回落的因素。值得关注的是目前上证综指周线形态构成了典型的三角形形态,虽然近日反弹,目前仍处于下边位区域位置。如果破位,则市场仍有可能进一步回落,反之,如果量能配合,化解下降三角形,则可维持反弹可能。目前需要密切观察此轨迹形态的运行。

操作建议

广州万隆认为,开门红并没有如期而至,看来四重不利因素还是对市场构成了一定的冲击。首先,受特朗普新政影响,春节期间全球股市上演连环跌,与A股关联较大的港股(恒生指数)也是连跌3天,A股难免受到波及;其次,春节前沪深两市融资余额十二连降,做多情绪有所下降;再次,2月份A股将迎来年内首个解禁高峰,市场整体承压;最后,春节前的五连阳提前透支部分做多力量,此时沪指来到了60日均线,技术面的压力明显。

不过,从一个历史规律来看,后市依旧值得期待。据统计,过去15年(2002年-2016年),春节后A股大概率上涨--春节后5个交易日,上涨概率80%,平均涨幅1.6%!可见,节后红包并不是空穴来风,高达八成的上涨概率表明市场本周具有更高的可操作性,我们也不必为上周五的阴跌而自乱阵脚、失去方寸。

巨丰投顾认为,技术上,股市继续缩量,盘中跌破5日均线后小幅收复。短期还有回调空间,但力度较为有限。总体上,新年的经济数据向好下,股市支撑明显。而在增量资金预期逐步加大下,市场结构性上涨行情仍值期待。短期看,外围不确定性以及国内监管严格下,市场还有反复,但中期筑底向好局面依旧。节前提出的“节后抄底三步走中”,明确提出节前指数缩量上涨需要减仓,而节后缩量下跌需要加仓。目前股指展开缩量下跌,这里继续观望等待再次回落中予以分批低吸,重点可关注军工、国企改革、高送转以及金属类标的股。

1、中央一号文件发布,农业供给侧改革成最大热点

昨日,21世纪指导“三农”的第14份中央一号文件发布,农业供给侧改革成为2017年的年度政策主题,也可能成为2017年A股投资主题。国信证券此前分析,参考2016年煤炭、钢铁等行业的表现,预计农业供给侧结构性改革主题的市场表现将呈现“先看政策预期,后看落实效果”的节奏。中央一号文件发布将催化农业供给侧改革主题投资相关机会。农业供给侧改革旨在解决农产品供求关系结构性失衡、生产高成本和农业生态环境恶化等核心问题,改革的本质体现为确保粮食安全、农民增收、去库存的基础之上推进农业现代化与规模化。

相关个股:北大荒、辉隆股份、亚盛集团、登海种业、象屿股份、罗顿发展

2、上海国资国企大会本月召开,新一轮改革望启动

近日从知情人士处获悉,上海将在本月召开一年一度的国资国企改革大会,部署新一轮国资国企深化改革工作。目前,上海国资系统正对2017年工作要点作准备。据上海证券报2月6日报道,“2017年上海国资改革重点工作仍将以贯彻落实为主,包括落实中央精神和上海国资国企改革‘十三五’规划精神。”这位人士表示,改革主线包括加速推进竞争类企业混改、借力国资流动平台调整国资布局等。

相关个股:上海九百、上工申贝、三爱富、亚通股份、老凤祥、新世界

3、国际商品市场涨声一片,黄金股有“开门利是”

鸡年首个交易日,市场给了投资者一个假红包,不过黄金股则给出了实实在在的“开门利是”。数据显示,在1月27日美国公布了不及预期的2016年四季度GDP数据之后,金价开始见底反弹。而美国近日的一系列政策又接连引发市场波动,避险情绪不断升温,令金价进一步水涨船高。上周 (1月30日-2月3日),在美联储维稳和薪资增速及失业率两大数据表现不及预期的先后打压下,现货黄金录得了逾七个月最大周涨幅。分析人士指出,在市场不确定性加大的情况下,避险黄金升温,将会迎来绝地反击的大好时机。另外,金价逆袭将让矿产资源获利,开采公司迎来新的机遇,未来黄金股将会受热捧。

相关个股:金贵银业、金一文化、山东地矿、西部黄金、中金黄金、山东黄金、恒邦股份

4、新能源车产销增长迅猛,充电桩建设将加速

2016年我国新能源汽车产销51.7万辆和50.7万辆,同比增长51.7%和53%,连续两年产销量居世界第一;另从国家能源局获悉,2017年为配合电动汽车推广,我国将力争新增充电桩达到80万个。以物流车、公交车为代表的电动专用车产销量有望在2017年实现突破,受益专用充电市场需求稳定、盈利确定性强等特点,专用车充电服务商有望实现快速增长。

相关个股:中恒电气、特锐德、科士达、动力源、和顺电气

一号文件聚焦农业供给侧改革

2017年中央一号文件公布,提出深入推进农业供给侧结构性改革。优化产品产业结构,着力推进农业提质增效;推行绿色生产方式,增强农业可持续发展能力;壮大新产业新业态,拓展农业产业链价值链;强化科技创新驱动。

一时间,农业供给侧改革成为媒体及市场热议的焦点,人民日报、新华社等官媒相继发文解析。市场人士也表示,中央一号文件反映的是管理层全年的工作重心,它指引市场找到发力的方向,更是每年首轮行情的冲锋号。方正证券(601901.SH)首席经济学家任泽平称,投资者可关注禽畜养殖、土地流转(农垦)、现代种业、农田水利基建、化肥农药、绿色环保农机等六大主题投资机会。

资本市场监管工作会议召开在即:一年一度的资本市场监管工作会议召开在即,证监会掌门人刘士余如何划定监管重点将成为市场关注焦点。2016年,中国资本市场的主旋律是“监管”;2017年,这两个字还将持续贯穿资本市场改革的始终。

货币政策冷风劲吹:日前,央行全面上调资金利率,释放货币政策从紧信号。业内人士认为,货币政策冷风劲吹,对房地产市场影响最大,未来在加息预期下,房贷利率存在大幅上调的风险,地产销量或将持续下行,一、二线重点城市的房价调整预期加大。

IPO批文核发现空档期:按照证监会此前的节奏,每周五例行发布会后都要核发一批IPO批文。春节前最后一个交易日(1月26日)是周四,所以节前周五没有核发IPO批文尚可理解。节后第一个工作日即为周五(2月3日),结果市场也没有等来批文。本周8只新股申购,照此节奏下下周将会产生IPO空档期。

养老金入市“提速” :业内人士称,养老金入市已“箭在弦上”,或许在春节后,已准备到位的养老金就将正式入市。随着养老金改革的加速,5年后养老金市场化规模有望接近10万亿元。

A股连续4个月解禁总额超过2000亿元:始于2016年年底的解禁高峰期仍未结束。数据显示,继2017年1月解禁2444.03亿元的股份后,2月解禁总额虽环比略有减少,但仍超过2000亿元,达2372.47亿元。这已经是A股连续4个月解禁总额超过2000亿元。从单个交易日来看,2月13日是本月解禁压力最大的交易日,解禁市值达756.48亿元。

上海国资国企改革大会本月召开:上海将在本月召开一年一度的国资国企改革大会,部署新一轮国资国企深化改革工作。根据《上海市国资国企改革发展“十三五”规划》,上海在“十三五”期间,将基本实现竞争类产业集团和具备条件的转制科研院所实现整体上市或核心业务资产上市,功能类和公共服务(PEG.US)类企业中符合条件的竞争性业务实现上市发展。

市场,改革,农业,2017,上海