两大信号预示随时变盘

摘要: 沪指早盘低开0.4%,随后震荡下挫,考验3400点。中小创表现平淡,维持低位震荡格局,题材热点集体退潮。午后,券商、有色板块异动,多股强势拉升护盘,沪指跌幅大幅收窄。不过,沪指冲高未果,转头向下,收盘

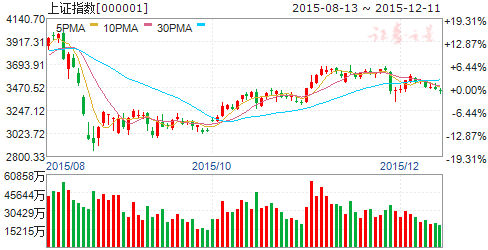

沪指早盘低开0.4%,随后震荡下挫,考验3400点。中小创表现平淡,维持低位震荡格局,题材热点集体退潮。午后,券商、有色板块异动,多股强势拉升护盘,沪指跌幅大幅收窄。不过,沪指冲高未果,转头向下,收盘小幅下跌。

截止收盘,上证指数报3434.58点,跌20.92点,跌幅0.61%,成交2450.76亿元;深成指报12134.02点,跌47.01点,跌幅0.39%,成交3878.13亿元;创业板指报2671.29点,跌24.22点,跌幅0.90%,成交1063.01亿元。

盘面上,受超级高铁计划影响,江粉磁材、中钢天源早盘强势涨停。午后券商板块崛起,东兴证券、国泰君安涨幅居前。有色金属板块午后活跃,吉恩镍业、云南铜业等封上涨停。郭广昌失联消息持续发酵,今日16家复星系参股公司开盘全线下跌,其中,广田股份、迪瑞医疗盘中一度跌逾5%,中山公用、全筑股份、山河药辅等个股跌幅超过3%。

缩量下跌释放变盘信号

今日市场维持弱势震荡格局。虽然今日多头盘中多次组织护盘,但由于第二轮新股申购、美联储加息,以及年底资金面趋紧等不确定因素的增多,大盘并未走出强势格局。

第二轮新股发行开启,大盘再次面临失血,而此次打新冻结资金预计高达三万亿。另外,两市融资余额七连跌,市场活跃资金暗中撤退,直接影响着做多人气。此外,市场热点分散,并且持续性不强,个股表现分化,赚钱效应明显下降,场外资金介入意愿不强,量能持续萎缩。

今日盘面整体偏弱,但也释放出一些积极的信号,预示着市场随时有可能变盘。

首先,早盘沪指一路下跌,逼近3400点关口后企稳反弹,这说明3400点有着较强劲的支撑。同时,从日K线图上看,60日均线位置也具有一定的支撑作用,沪指能否在60日线上方止跌成为后市行情的关键。

其次,两市量能继续萎缩,说明市场做空动能不足。早盘沪市单边成交不足1500亿,全天仅2450.76亿元,深市全天3878.13亿元,量能持续萎缩。可见大盘下跌也并没有洗出太多的恐慌筹码。在市场持筹心态较为稳定的前提下,股指下跌空间有限,多头随时可能发起反击战。而且,极度缩量往往是大盘止跌反弹的先兆。

综合来看,目前大盘大幅杀跌的可能性不大,短期或延续震荡格局,待利空出尽可能会迎来一波反弹。

看好中小市值成长股

其实,无论是打新抽血还是美联储加息,都不足以导致市场的大幅杀跌,短期震荡依然是主旋律,而小盘股仍然是市场普遍看好的方向。

银河证券首席策略分析师孙建波表示,12月份将维持震荡格局。与股指震荡相比,当前更重要的是把握好结构调整,为明年布局。受益于十三五规划和国家政策调整的新成长、新消费是主要方向,机会仍以中小股票为主,可以考虑在成长、转型、消费中均衡配置。

中泰证券分析师罗文波也指出,蓝筹股表现仍然不具备持续性,当成长股出现调整之时,是布局新兴产业的好时机。市场仍然处于政策博弈和新经济转型中,依然看好新兴产业代表的中小市值成长股。

值得一提的是,本周公开市场资金重回净回笼。央行昨日在公开市场进行了200亿元的7天逆回购操作,操作量较上周四的300亿元缩减约三成。在此之前,央行周二7天逆回购的操作量也骤减至100亿元。业内人士分析,临近年底,面对外储下降和美联储议息窗口,且第二轮新股发行在即,资金面波动恐加大,若公开市场不加大资金投放,也不排除央行再度降准的可能。

市场,震荡,下跌,格局,跌幅