高利润驱动 钢市将步入被动增库周期

摘要: 高利润驱动螺纹钢吨钢毛利可观,驱动铁水再平衡和高产出,预期后期螺纹钢产量增加,但需求前景不乐观,因消费淡季来临,且楼市调控效应显现,房地产开发投资资金来源趋紧,抑制房企购地和新开工。预计螺纹钢将逐步进

高利润驱动

螺纹钢吨钢毛利可观,驱动铁水再平衡和高产出,预期后期螺纹钢产量增加,但需求前景不乐观,因消费淡季来临,且楼市调控效应显现,房地产开发投资资金来源趋紧,抑制房企购地和新开工。预计螺纹钢将逐步进入供大于求的被动增库周期,价格上方承压。

产量提升空间较大

2月下旬,钢材价格开启下跌模式,其中热卷领跌螺纹钢,价格出现倒挂。尽管4月下旬钢价企稳反弹,但热卷始终与螺纹钢保持倒挂状态,热卷吨钢毛利不及螺纹钢。统计显示,2月热卷吨钢毛利为656元,较螺纹钢高135元或26%,但3月热卷吨钢毛利降至464元,较螺纹钢低131元或22%,4月热卷吨钢毛利进一步降至178元,较螺纹钢低242元或58%。

高利润促使螺纹钢企业加速生产,而在吨钢毛利螺强卷弱的驱动下,同时拥有螺纹钢和热卷生产线的钢厂(暂且称为“双料钢厂”)则将铁水在热卷生产和螺纹钢生产中重新平衡,以优先保证螺纹钢生产。

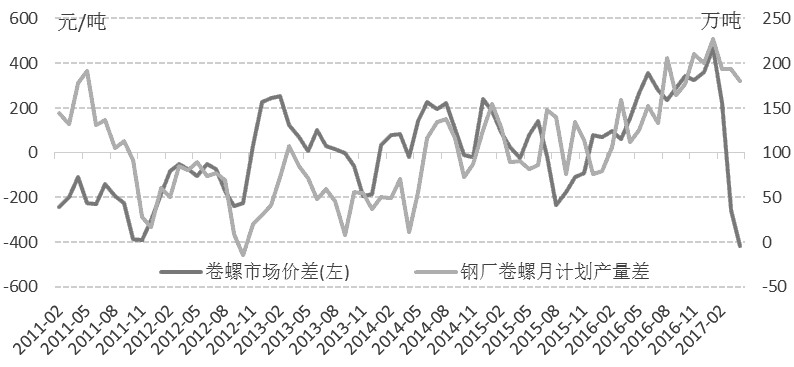

中联钢数据显示,38家样本钢厂3月螺纹钢月度计划产量较2月增长11.1%,4月较3月增长10.6%,而42家样本钢厂3月热卷月度计划产量较2月增长8.9%,4月较3月仅增长1.3%。我们统计的18家同时拥有螺纹钢和热卷生产线的“双料钢厂”,观察铁水再平衡情况,发现3月螺纹钢计划产量较2月增长22.8%,4月较3月增长8.4%,而3月热卷计划产量较2月增长12.8%,4月较3月增长2.4%。如图显示,“双料钢厂”热卷与螺纹钢月度计划产量差异与二者价差之间存在正相关。

粗略统计,18家“双料钢厂”的螺纹钢产能约占全国的27%,热卷产能约占全国的50%。4月,18家钢厂螺纹钢计划产量占其螺纹钢产能的62%,热卷计划产量占其热卷产能的79%。可以预见,在高利润驱动下,螺纹钢产量仍有较大的提升空间。

房地产开发投资收紧,抑制螺纹钢需求

据统计,2016年“9·30”政策以来,全国已有45个以上城市出台了各种房地产调控政策140余次。政策效应随着政策的升级加码开始显现。近日,中国指数研究院发布数据显示,4月,一二线城市楼市成交环比、同比双双大幅下行。楼市成交下降将直接导致占房地产开发投资资金来源比重40%—50%的销售回款减少,而占开发投资资金来源30%—40%的房企自筹资金自去年下半年以来一直面临证券市场融资监管收紧的压力,最后占开发投资资金来源15%—25%的银行贷款最近也出现收缩迹象。

我们认为,房地产开发投资资金三大来源的前景均不乐观,房地产开发投资成本很可能上升,从而抑制房企购地与新开工,减少螺纹钢需求。尽管基建投资被寄予厚望,但其拉动钢材需求的力度有待观察。统计局数据显示,2017年1—3月,基建投资同比增速从前两个月的21.26%放缓至18.68%,较去年同期低0.57个百分点。

社会库存周环比降速放缓

当前螺纹钢处于传统消费旺季,打击“地条钢”进一步扩大了螺纹钢的边际需求。螺纹钢社会库存自一季度季节高点持续减少,截至4月底的10周累计减少330万吨,而2016年社会库存自一季度季节高点开始的10周累计减少200万吨。但是随着房地产调控效应显现以及螺纹钢逐渐步入消费淡季,高利润驱动铁水再平衡和高产出,预计后期螺纹钢将逐步进入供大于求的被动增库周期。最新数据显示,5月5日当周螺纹钢社会库存周环比降速放缓。

螺纹钢,产量,投资,钢厂,增长