PTA下行有限 上行需等待

摘要: 一、结论首先,我给出结论,PTA基本面矛盾并不突出,也就是说基本面变化不大;其次,这波行情多头空头都吓坏了,持仓量下行,不是资金惹的事,这个黑锅“资金”背不起。因此我认为PTA这波行情宏观驱动为主,产

一、结论

首先,我给出结论,PTA基本面矛盾并不突出,也就是说基本面变化不大;其次,这波行情多头空头都吓坏了,持仓量下行,不是资金惹的事,这个黑锅“资金”背不起。因此我认为PTA这波行情宏观驱动为主,产业驱动为辅,原油成本端为引,在大宗集体回调之际,加之原油暴跌,基本面矛盾不突出的情况,PTA进行了深度调整。

二、分析框架

1、基本面分析

A、宏观面分析

政府工作报告目标逊于预期

无论是GDP、M2、社融、赤字率等关键指标低于预期,股市萎靡不振,大宗开启集体回调之势。

中国通胀交易退潮

以中国公布2月份的新增贷款、社融低于预期、CPI跌破眼镜为标志,尤其是以券商资金为主开始退潮,大宗商品褪下金融属性的外衣,只留下商品属性的资本坚持。基本面决定价格的方向,金融属性决定价格到达的高度。近期价格只是回调,不是反转,交易高度需要重新审定。

美加息再次确认经济复苏

3月美联储加息的概率已经达到100%,各个美联储官员无论鸽鹰派也放风加息,这是对经济复苏的再确认,超乎大家年前的预期的,这也正是对大宗上行势头的确认,多头配置思路仍然不变。

特朗普交易退潮

特朗普交易热潮已退却,未来值得期待,但现在缺乏继续的题材,不再是现在交易关注的主焦点,但始终是一个隐藏的正能量。

B、产业面分析

简单说下,从供需面来看,PTA供应方面保持宽松,聚酯工厂库存有所积累,下游需求或受拖累,基本面偏弱。

再说一下原油,原油是PTA的上游,也即时成本端,即使传导链条比较长。羸弱的基本面在原油的暴跌之下失去了支撑。顺便说一下,原油对PTA的作用是不对称的,也就是说原油涨的时候,PTA受影响较小;原油跌的时候,特别是大跌的时候,PTA受到的影响在情绪的传染中放大了很多倍。关于这一点,我们可以从PTA对原油的价格弹性中得到验证,明白了这一点,PTA暴跌也就了然了。

2、市场心理分析

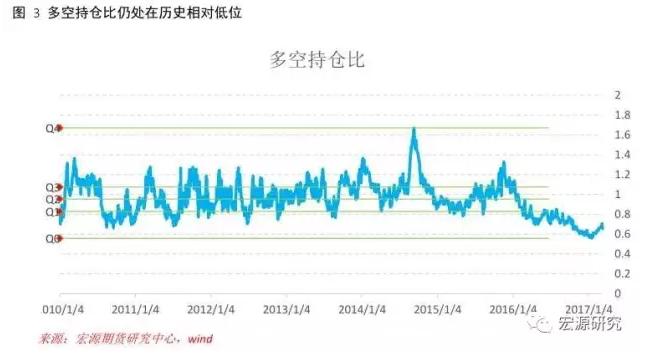

考察完宏观面,基本面因素之后,如果不对市场中的多空双方进行反向推理,那么我们基于宏观面、基本面的结论只能束之高阁,无法安全落地了。我们来看一下top20席位多空的交易路径。首先我们感性地看一下多空持仓路径的变化:多头空头都不同程度减仓,多头减仓力度大于空头,空头持仓大于多头持仓。其次,我们从相对角度来看一下,多空持仓比从2013年在连续2年熊市当中多头丧失了反攻动力后与PTA价格指标相背离,2016年的反弹修复了多头的信心,多空持仓比2017年开始于价格同步。近期多空持仓比跟随价格暴跌回落,是多空恐惧,多头明显处于劣势。第三张图是考察多空持仓比的历史相对位置,绿色的横线表示多空持仓比的分位数位置,现在处于下四分位数与最小值之间,多头力量还比较式微,做多需谨慎,等待是目前更好的策略。

3、资金面分析

从图四、图五看出近期资金已经大幅流出,当仍处于历史相对高位水平,投机度回落到谷底,说明行情下跌挤出了不少投机力量,当行情远没有结束,现在是一个很好的潜伏期。

PTA,基本面,多头,原油,价格