【豆粕】影响因素不确定,关注为主

摘要: 摘要:美豆即将开始播种,播种面积和天气因素不定;而国内在油厂停机检修带来的压榨率下滑作用下,豆粕产出下降,

摘要:美豆即将开始播种,播种面积和天气因素不定;而国内在油厂停机检修带来的压榨率下滑作用下,豆粕产出下降,同时现货短期也出现了一些恢复;不过后期到港大豆数量较大也制约着价格上涨。总之,目前豆粕影响因素不确定,操作上建议关注为主。

一、美豆播种面积和天气不定

随着时间流逝至四月下旬,美豆又将开启一年一度的播种,而播种期的风风雨雨总是关乎着一季的多空风向。在过去的三年中,出现了两年的不利天气(2018年的极端寒冷天气和2019年的洪涝灾害),这是否意味着和全球气候异常趋势具有相关性呢?当然在书本展开之前无法下定论,不过很快地天气状况将逐渐明朗,在此之前,过高或过低的天气风险升水都是一场赌博。

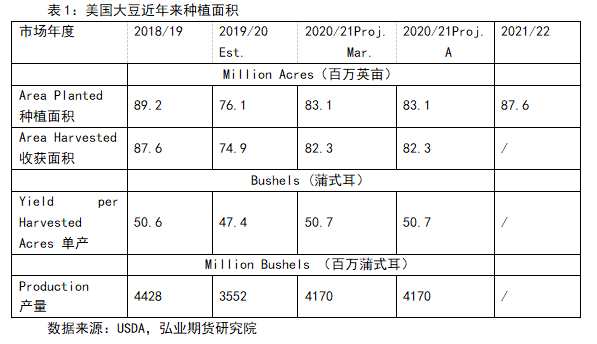

另一个影响大豆产量的是种植面积,早在二月份的USDA农业展望论坛中,美农预估2021/22年度大豆种植面积为9000万英亩,但到了3月底的季度末报告中,不知为何,USDA将种植面积下调至8760万英亩,而挽救了岌岌可危的CBOT大豆的下跌;当然,USDA月度报告中的2021/22年度的种植面积预估现在还没发布,实际的种植面积还是取决于农民的意向和影响这个意向的因素,如价格;以下表1是最近三年来美国大豆的种植面积数据,以便大致对历史情形有个轮廓。

二、短期现货豆粕疲弱状态有所改观

短期,国内受猪瘟疫情影响的现货需求有所改观。之前,因盘面压榨利润亏损,部分油厂停机检修,导致周度大豆压榨量陡降至135.52万吨的地位(至4月9日当周),相应的豆粕产出也下滑,但是豆粕现货库存却并无明显下降,反应现货需求疲弱。到了本周,山东和珠三角等地提货较好,市场人气有所恢复,油厂和贸易商挺价心理又有抬头,现货基差也呈现走强态势。下图1反应了大豆周度压榨量走势,如图所示,当前周度压榨量处于历年较低水平。另外据天下粮仓,未来两周压榨量将逐步回升。

另外,虽然今春非洲猪瘟疫情重又加剧,但数据显示三月份的饲料产量依然增长,疫情或只是按了一下需求增长的“加速器”,对膨胀的需求预期浇了一头冷水,不过实际的价格之于供需的评估还是得根据市场的投票。如下图2。

三、后期进口大豆到港数量较大

再次,后期进口大豆到港数量预期较大。据天下粮仓预估,2021年4月份进口大豆到港预报117船759.7万吨,5月预估1070万吨,6月预估930万吨,而如果盘面压榨利润改善,后期进口数量将进一步增加。

或者,有观点认为,这和不断增长的饲料豆粕及豆油消费需求相匹配,看起来,CBOT大豆的走势(包含了对中国需求的增长预期),及美豆期末库存的地位都反应了这一点。

然而,国内实际的豆粕需求真有如此快的增长吗?豆油的需求增速真的能支持如此格局的大牛市的进一步发展吗?

豆油的情况或者和国家储备的增加相关,这个已在另外的文章中叙述过了。

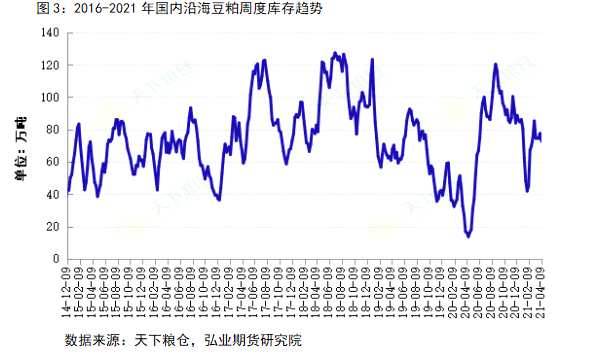

而豆粕的情况,也许观察一下历年豆粕现货库存的走势能发现一些东西,如下图3。

如图3所示,2018年8月以前,总体上豆粕库存呈现上升态势,这个和进口大豆的增速相符,说明进口大豆数量的增加并没有被豆粕需求的增长所消化(这里是大致的观察性的分析),因为,如果是豆粕的需求增长驱动的进口大豆增长,那么库存应该总体下滑或持平或较低幅度的增加;然后,2018年8月之后是非洲猪瘟疫情的影响,周度库存一路下滑,期间进口大豆数量也回落至8200多万吨的低点,其中,存在猪瘟影响下禽类消费替代的增长因素,以及2020年春季新冠疫情的因素(2020年春季的库存极低情形),在此,出现了豆粕库存下降更快的现象,这说明了什么?在供给下降(进口大豆下滑),同时需求下滑(猪瘟疫情影响)情形下的库存下降趋势,要么是供给下降得更快,要么是需求相对更具韧性,无论是那种情况都说明了豆粕需求的波动率没有大豆进口增速的波动来得大,这也间接说明了豆粕价格只是被动跟随而已;接着是2020年开始的养猪行业“重建”,同样地,随着进口大豆达1亿吨,豆粕库存直线上升至历年高位;到了2021年,豆粕的库存又有所下滑,这个时期,进口大豆继续保持“增长”,只有需求的增长才能导致库存的下滑(2021年2月份的大降是春节因素),如图,库存从2020年9月份的120万吨左右的高位下降至目前的70多万吨,这反应了2020年“大建猪场”带来的需求增长,期间,非洲猪瘟按了一下“加速器”。

四、小结

综上所述,当前豆粕价格的影响因素不确定,对于美豆价格以及国内豆粕价格的“市场评估”相对模糊,因此,操作上建议多关注,等待形势明朗。

大豆,豆粕,下滑