宏观数据强劲 市场信心修复

摘要: 本周,国内棉价小幅下跌后回升,整体略低于上周水平;国际棉价涨势相对明显;国际棉纱价格继续下跌,国内棉纱价格小幅下跌后有所企稳。

本周,国内棉价小幅下跌后回升,整体略低于上周水平;国际棉价涨势相对明显;国际棉纱价格继续下跌,国内棉纱价格小幅下跌后有所企稳。

一、国内棉价小幅下跌后企稳回升

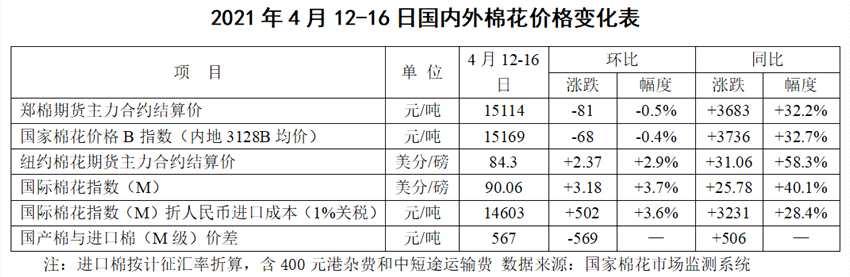

本周,周初国内棉纺织市场延续观望态势,郑棉弱势运行,随着国家统计局公布第一季度GDP同比增长18.3%,达到近30年单季最高,市场信心有所修复,推动国内棉价止跌企稳,整体仍低于上周水平。2021年4月12-16日,郑州商品交易所棉花期货5月合约结算均价15114元/吨,较前周下跌81元/吨,跌幅0.5%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价15169元/吨,较前周下跌68元/吨,跌幅0.4%。

二、国际棉价上涨

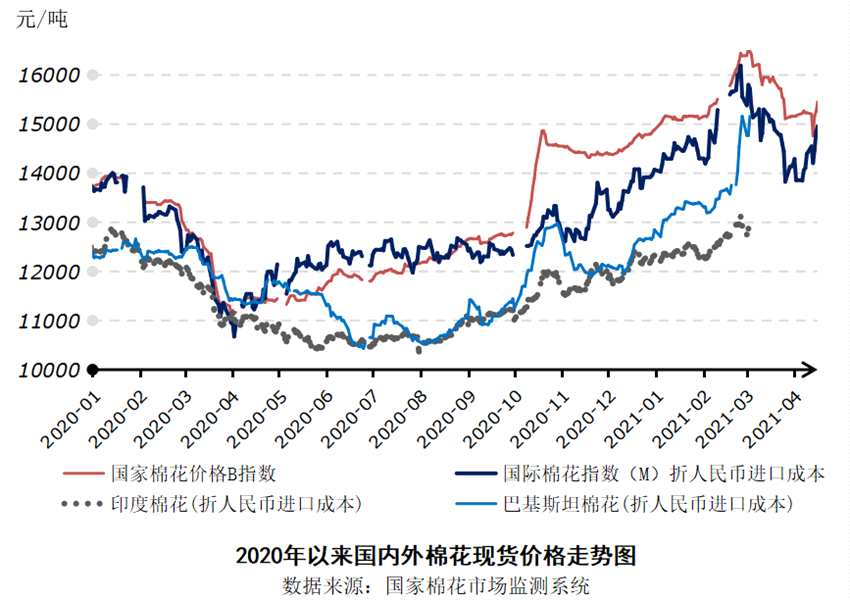

本周,受助于美债收益率下降,美国经济数据表现强劲,以及美国得州棉区干旱天气支撑,国际棉价上涨。2021年4月12-16日,纽约棉花期货主力合约结算价84.3美分/磅,较前周上涨2.37美分/磅,涨幅2.9%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价90.06美分/磅,较前周上涨3.18美分/磅,涨幅3.7%,折人民币进口成本14603元/吨(按1%关税计算,含港杂和运费),较前周上涨502元/吨,涨幅3.6%,国际棉价比国内棉价低567元/吨,内外价差较上周缩小569元/吨。

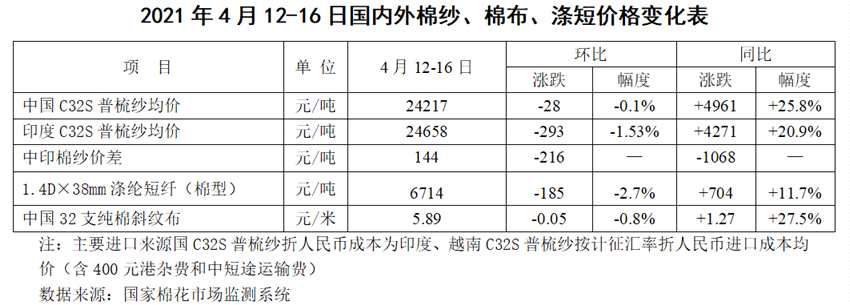

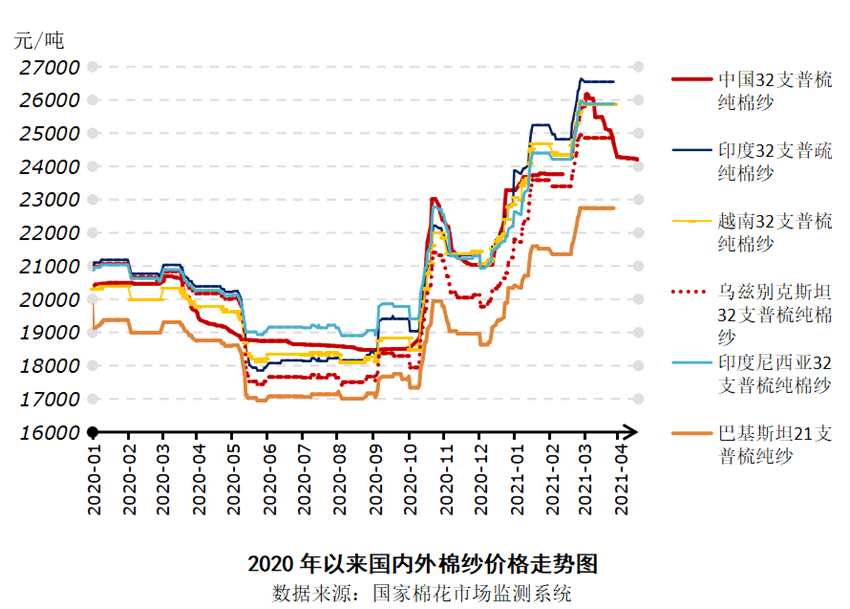

三、国内棉纱价格跌幅放缓,外纱价格继续下跌

本周,纺织市场仍显清淡,企业理性采购,成交略有起色,纱线价格小幅下调后,有企稳迹象;受欧美、东南亚疫情影响,国际棉纱价格尚未止跌,但跌幅有所放缓;目前常规外纱高于国产纱144元/吨。国内下游坯布销售仍不理想,纯棉布价格继续小幅下跌。

四、后市展望

经济复苏预期强劲,国际棉价仍有支撑,金融风险处于酝酿期。美国正在加速疫苗的注射数量,福奇表示,到夏末秋初,美国可达到群体免疫水平,支撑经济继续复苏;近期美元融资利率接近于零,引发关于美联储微调管理利率的议论,市场对美联储采取行动的可能性保持警惕。越南等多国被美国列为汇率操纵国,进一步增加了全球贸易和金融的不稳定性。国际棉花市场方面,美国农业部4月报告,调增2019/20年度越南消费量,导致2020/21年度全球期初库存环比减少,由于中国消费量增加,全球棉花消费量调增至2565.8万吨,同比增长14.5%,2020/21年度全球库存消费比由上月的80.53%调整至79.31%。目前美国中南部棉区极度干旱不利于新棉播种,截至4月11日,美国新棉种植进度为8%,较去年同期放缓1个百分点,未来8-14天得州降雨量将低于正常水平,棉花种植期天气“交易”窗口打开。受疫情反弹影响,印度等东南亚纺织生产国可能受到影响,国际棉纱延续疲态。在美国新一轮疫情纾困刺激计划实施之后的一个月,3月美国服装及配饰销售额环比增长18.3%,创9个月以来最大增幅,4月消费信心指数回升。预计短期内,经济复苏继续支撑国际棉价偏强运行,需要警惕美欧过度宽松经济政策引发全球金融风险不确定性上升。

国内棉花市场信心修复。3月纺织经济数据好于预期,存在一定低基数效应,2021年第一季度GDP增长18.3%,2020年增速为-6.8%,3月纺织业工业增加值同比增加7.5%,创近5个月最高,1-3月纺织业固定资产投资同比增长18.2%,达到2014年以来最高,低基数效应明显。国内棉花市场方面,随着一季度经济数据表现强劲,纺织市场对全年经济发展和市场活力有所修复。郑棉再次回升至15000元/吨以上,皮棉销售加快,截至4月16日,全国棉花加工企业累计销售皮棉529.5万吨,同比增加103.4万吨。新棉播种面积预期稳定,国家棉花市场监测系统调查结果显示,2021年中国棉花意向种植面积4542.6万亩,同比减少25.6万亩,减幅0.6%。下游市场处于换季阶段,市场仍显清淡,部分广东、江浙、山东等地轻纺市场贸易商补库意愿略有起色,部分秋冬季订单陆续下达,整体新订单跟进欠佳。市场期待五一“黄金周”消费变现,若外围金融环境不发生大的变化,疫情形势稳定,五一假期终端消费或将释放。预计短期内,国内棉价将稳中偏强运行,需要警惕外部金融环境风险,中美关系进入新阶段等不稳定因素增多。

棉花,棉价