传言或增棉花进口配额 后市纺企订单压力依然不小

摘要: 最近的上游原材料方面虽处于稳中整理,个别不乏小幅波动,但大盘行情还是平淡不稳,心态难以提振。纱线总体行情基本继续平淡,价格稳中整理,纱厂观望心理不改。

最近的上游原材料方面虽处于稳中整理,个别不乏小幅波动,但大盘行情还是平淡不稳,心态难以提振。纱线总体行情基本继续平淡,价格稳中整理,纱厂观望心理不改。截至2021年4月15日,CY C32S纯棉纱报收24110元/吨,较上月同期下跌15元/吨。

截至4月15日,CC3128B棉花指数报收15353元/吨,比上周同期下跌19元/吨。近期闹得沸沸扬扬的绝属“相关部门正在考虑2021年增发200万吨滑准关税棉花进口配额”的传言。从传言看,200万吨滑准关税棉花进口配额的构成为:70万吨加工贸易+70万吨市场化进口+60万吨中储轮入,传的“有板有眼”,但其一、中储棉轮入外棉根本不需要棉花进口配额,也不需缴纳关税,因此何来60万吨滑准关进口配额一说?其二、加工贸易+市场流通合计140万吨,实在大的让人有些吃惊,尤其70万吨滑准关税配额用于市场流通,岂不是“洪水滔天”,害人不浅。为何在部分欧美机构及企业抵制新疆棉事件发酵期后传出发放棉花配额的流言,一个说法是在相关机构抵制新疆棉后,部分出口企业外棉使用量激增,导致进口棉花供给量出现缺口。但是否真的会增发配额?有可能,但肯定不会有200万吨那么多,大概率不超过100万吨甚至80万吨,传言数量至少要“腰斩”。毕竟近两年我国棉纱进口量持续增长,对进口棉花的替代作用越来越强,也同样规避美国政府新疆棉花制品进口禁令、不影响接欧美、日韩纺服品牌企业订单。据统计,2020年1-12月我国累计进口棉纱190.03万吨,在上半年新冠疫情爆发的严重冲击下同比仅下降2.69%;另外,中美、中欧关系走向很不明朗,对抗中合作的概率大,我国纺服企业能否接到足够的中高档产品订单还是个未知数。

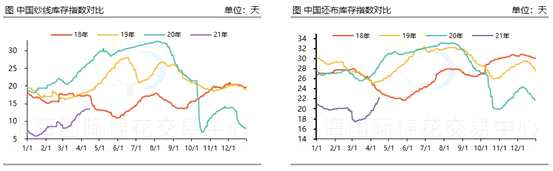

下游市场近期有如下特点:一是大部分纺企排单能支撑到4月底甚至5月中旬前,但5、6月份新单数量不算理想,低于预期;二是虽然自3月中旬以来,部分国内纺企、织厂出现“产大于销”的现象,但截止目前累库率并不算很高,中国纱线库存4月15日报收13.7天,而坯布库存则报收22.3天,资金流压力虽然较春节前后有所增大,但尚能有效运转;三是虽然郑棉CF2109合约盘面价格一度跌破15000元/吨,但纺企目前并没有抄底囤货的打算,棉花期现越是下探,用棉企采购越谨慎,更不用说近几日棉花期货价格还有略微反弹;四是对于“新疆棉事件”对棉纺织、服装企业的影响有多大,各企业反馈的结果差距很大,总体看大厂及出口型企业认为有影响,主要集中在中长期订单,企业正抓紧调整原料产地、接单产品档次及销售市场,尽可能降低国际服装品牌“抵制新疆棉”的利空;而大部分小纱厂、布厂、面料企业则表示几乎没有受到影响,接单、排单、交货都没感受到制约。

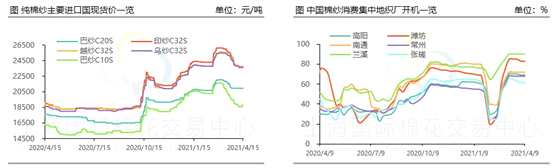

近期进口纱行情总体平稳,局部略跌。截至4月15日,印纱C32S报收3.27美元/千克,越纱C32S报收3.13美元/千克,巴基斯坦C20S报收2.79美元/千克,皆与上周持平。需求方面,3月市场需求不及预期,虽然有前期订单支撑,市场总体开机率维持在高位,但是随着价格下跌及订单陆续执行完毕,局部地区开机率略有下调。其中,兰溪地区开机率偏高,但是织厂库存已经累计较多,截止月底平均库存已经在36天附近,南通、潍坊及佛山等地织厂棉布库存也在积累中,但是综合库存水平低于兰溪。开机率而言,总体保持稳定,广东及山东局部出现小幅下调。

后市来看,虽然最新的USDA月报上调了全球棉花的消费量并且指出得益于中国消费量的增加,但是从国内棉花供应来看仍然保持宽松,新疆棉及进口棉资源仍充足。订单方面,内销市场好于外销,国内订单有少量下达,持续性有待观察。国外疫情控制进展远低于预期,新增订单跟进不及时。进入3月纺企库存增加,原料采购陷入停滞,市场观望情绪较浓。而新疆棉事态发展至今,在全民抵制声讨之下,多数品牌选择息事宁人的态度,BCI也偷偷下架了当初禁用新疆棉的申明。但国内纺织出口企业仍然承受不小压力,近期增加进口棉配额的消息或许也是出于缓解企业用棉困局,如若增加配额成真,对国内棉花消费将造成较大冲击。提高新疆棉花国际认知和品牌影响力也将成为一句空话。

棉花,总体