最强猪周期会不会演化成最长猪周期?

摘要: 2018年,因非洲猪瘟对中国生猪养殖行业重大而深远的影响,生猪产能断崖式下降,催生了史上最强猪周期。2020年生猪出栏52704万头,比2017年下降25.7%。

2018年,因非洲猪瘟对中国生猪养殖行业重大而深远的影响,生猪产能断崖式下降,催生了史上最强猪周期。2020年生猪出栏52704万头,比2017年下降25.7%。2020年猪价最高飚到40元/公斤左右,创历史新高,老百姓直呼吃不起猪肉,从而抑制了一定比例的消费,特别是影响到中低收入人群。

市场预期猪周期进入下行阶段

2020年末,全国生猪存栏40650万头,比上年末增加9610万头,同比增长31%,恢复到2017年末的92%,生猪存栏连续5个季度环比增长。随着产能逐渐恢复,行业一致预期2021年猪价进入下跌周期。

猪周期不同于大宗商品的周期,其需求端是稳定的,猪周期的本质是受养殖户的成本驱动,当猪价跌落成本线时,养殖户会淘汰能繁母猪,从而减少未来出栏量,进入猪周期底部,在成本线下方停留不超过两个月。而随着出栏量的减少,价格回升,周期底部开始向上。

一般情况下,周期底部从淘汰能繁母猪开始,进入产能缩减阶段需要10个月,而猪价上升从补栏后备母猪开始,到出栏产能恢复需要14个月以上,整个过程大概两年左右,两个轮回一个周期,从前几轮完整猪周期看也是四年左右。

本轮猪周期始于2019年,按照以往规律,大概在2022年进入周期底部,而本次周期因为非瘟的影响,能繁母猪产能受损严重,行业预判会延长一年拖后到2023年进入周期底部。

养殖成本出现了新的变化

猪周期受养殖成本驱动,而养殖成本受种猪价格、二元母猪价格、仔猪价格,以及粮食成本等多重因素影响,而且在周期顶部各种价格波动会很大,比如仔猪价格一年中最低1000元/头,最高2500元/头,饲料中主要的玉米价格一年上涨50%。

据长江证券卖方研究报告统计,2020年前三季度自繁自养育肥猪完全成本统计,最低是牧原股份的13.2元/公斤,最高是新希望为26.1元/公斤,其余的5家均价在23元/公斤左右。而外购仔猪育肥成本在31元/公斤左右。同行不同利,看来企业之间成本差别很大,主要还是由养殖模式、育种体系和管理水平决定的。

随着二元母猪和仔猪价格的下降,而饲料和防控成本仍维持高位,自繁自养育肥成本预计在20元/公斤左右,外购仔猪育肥在29元/公斤左右。

非瘟导致猪周期不确定性增加

到目前为止,全球范围内尚没有研制出针对非洲猪瘟的安全疫苗,它将会持续对养猪行业造成影响。

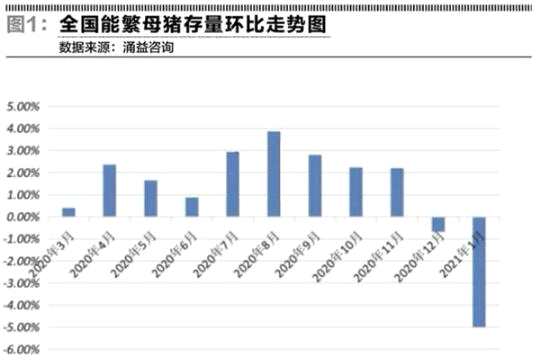

由于养殖密度加大,叠加季节性高发,2020年冬天非瘟多地暴发,本轮特点表现为潜伏期更长,传播力更强。据某机构调研,2020年12月份能繁母猪环比下滑1.68%,2021年1月份环比下滑扩大至4.99%。

据媒体报道,多地母猪产能损失高达30%以上,将大大影响2021年11月份之后生猪出栏供应量,进而影响生猪价格。

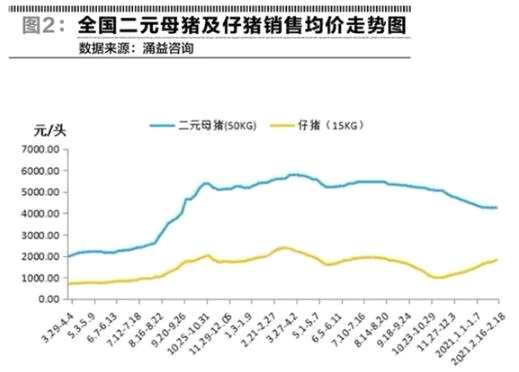

受非瘟和疫苗毒双重影响,80KG中小型猪存栏变化中,50-80KG下滑7.11%,0-50KG下滑6.61%,分别影响3月底和5月初的肥猪出栏量。另外,80-130KG在1月份下降9.22%,主要原因春节销售旺季,养殖企业加大出栏量,包括一定比例的低体重猪。也就是说,2021年4-6月份左右,可以预见的是出栏量同比不会有大幅度增长,届时猪价可能仍维持高位。仔猪价格已经连续三个月上涨,由2020年10月份的1000元/头,上涨到如今的1800元/头左右,育肥成本将在30元/公斤左右,预计2021年6月份出栏猪价维持在32/公斤元以上,外购仔猪养殖的企业才有利润。

1月8日,酝酿已久的生猪期货上市,期货核心功能是价格发现和套期保值,同时会拉长猪周期,以成熟市场为例为例,美国在推出生猪期货后,猪周期从3年延长到8年。

2月24日,2021LH9主力合约收于29010元/吨,对应9月份价格是29元/公斤,反映了行业对猪价的乐观预期。

2021年生猪价格在1月份处于35元左右高位,预计春节后下落至26-28元左右,4-5月份回升30元左右,7-8月份小幅回落后,四季度再回升到30元以上。

行业份额加速向头部集中

2021年中央一号文件指出:加快构建现代养殖体系,保护生猪基础产能,健全生猪产业平稳有序发展长效机制。

中国养猪行业规模养殖比例不到55%,远远低于欧美成熟市场,散户养殖的特点是规划不足,随意性强,波动较大。

中国TOP4市占率仅为8.6%,而美国高达30%,随着生猪期货的推出,叠加非洲猪瘟影响,中国生猪养殖行业将加速向头部集中,根据目前企业公布的产能规划,未来有企业或将接近20%份额,行业集中度的提高也会大大延缓生猪周期。

头部重点养殖企业受益于非瘟有效防控,保持能繁母猪扩张优势,同时具备低成本护城河优势,通过加速产能扩张,以量补价,未来几年仍可实现高盈利增长,展现高成长性。

按照上文的分析,生猪全年均价在28-30元/公斤,大大高于业内之前判断的22-25元/公斤,头部企业继续保持2020年高盈利水平,或将出现年利润超过500亿元的特大型养殖企业。

据机构调研,全国1月份能繁母猪2063万头,后备母猪1264万头,二元母猪占比为54%,三元母猪占比高达46%。三元母猪占比较高从而降低了生产效率,并会随之进入高淘阶段。

受上述多重因素叠加影响,本轮最强猪周期会演化成最长猪周期,时间可能拖长至6-7年。

养殖,生猪