国内粮食价格高位回调

摘要: 国家出手调控小麦,小麦市场大幅降温,但玉米更怂,期货连日大跌。此外,国内粳稻领头羊江苏这轮行情也到顶了,价格也开始高位回落。

国家出手调控小麦,小麦市场大幅降温,但玉米更怂,期货连日大跌。此外,国内粳稻领头羊江苏这轮行情也到顶了,价格也开始高位回落。

01、小麦调控见效 量价齐降

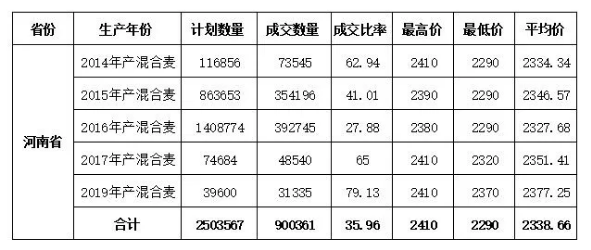

1月26日,是国家出手调控小麦市场后的第一期拍卖,由于新规提高了拍卖门槛,增加了拍卖交易的成本,限制了一大批中小企业参与过度竞买,也取得了立竿见影的效果。本期河南最低收购价小麦总投放量250万吨,成交90万吨,成交率35.96%;最高价2410,最低价2290,均价2338元/吨。对比1月19日,成交率99.9%,成交均价2435。河南省是政策性小麦投放大省,也是主力,今天的这场拍卖对其他省份来说也是一个先兆。

目前最低收购价小麦按一等拍卖底价2370元/吨,加上出库费用及水杂增量成本及运输费用,至少还是接近2500元/吨的,从这几日各区域的面粉企业小麦市场收购价上可见部分已经调整到位。

2019年粮源投放量加大

下周小麦投放量依然是400万吨,河南小麦投放量加到255万吨,2014年和2015年粮源基本投放结束,主力是2016年粮源。2019年粮源加到38万吨。

02、玉米怂

玉米由于虚高太大,最近这波调整还没结束。

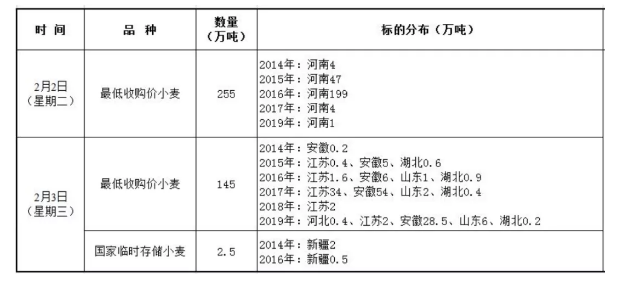

1月26日国家粮食交易中心启动了河北省中央储备轮换粮竞价销售专场,预计投放17085吨,实际成交9518吨,最高成交价3040元/吨,最低成交价3000元/吨,平均成交价3034元/吨,成交率55.70%,整体底价成交,无溢价。

玉米期货震动最大。1月26日连盘2105合约玉米期价延续跌势,收盘2773元/吨,下跌16元/吨,跌幅0.57%,持仓量99.41万手,较上一个交易日减少1.01万手。距离1月13日2930元/吨的高点已累计下跌157元/吨。短期来看,期价是否会跌破40日均线值得关注,一旦跌破关注前期打开上升通道之初的2700元/吨关口,或存在较强支撑。

不过国内玉米现货市场相对抗跌,本周山东深加工地区玉米收购价格较上周下跌40-50元/吨,华北玉米价格相对偏稳,南北港口玉米价格环比下跌20-30元/吨,南方部分销区玉米行情也出现一定水平下降。从成因来看,过去几周政策性小麦大量成交,玉米潜在替代量进一步增加。同时,临近年底部分农户和贸易主体存在变现需求,部分饲料企业备货结束,导致玉米市场供应量有所提高,价格水平出现松动回落。此外,南美天气改善提振玉米产量,我国玉米及替代品进口水平增加,给期货和后市行情带来一定利空,导致售粮意愿有所增加。考虑到2020/21年度低毒素玉米供应相对偏紧的背景,在市场归于平静之后择机入市仍不失机会。

03、江苏粳稻这轮行情涨到位了

据江苏省粮食交易周报,最近江苏稻米高位趋稳,地方储备采购订单已经结束,入库也进入扫尾阶段;终端成品粮贸易商年终备货订单大多数已经落实,新订单在逐步减少,加工企业新的稻谷采购需求也在逐步减少。虽然江苏本地稻谷销售报价依然很高,但实际成交数量在萎缩。东北稻米对江苏稻米具有较大的价格优势,虽然汽车运费较最低时上涨幅度超过30%,东北低价稻谷依然通过火车、汽运方式少量在进入江苏。春节前后预计江苏稻谷价格稳中趋降。

苏北地区加工企业普通粳稻进厂价格在1.52元/斤左右(水分17左右,出米71+),成品大米出厂价2.02-2.05元/斤左右;东北稻谷进厂价1.45元/斤(出米69+,水分18左右),成品大米出厂价2.0元/斤。南部沿江地区加工企业普通粳稻进厂价1.57元/斤(水分16左右,出米71+),成品大米出厂价2.08-2.10元/斤左右;南粳系列稻谷进厂价1.78元/斤左右(水分15.5,出米71+),成品大米出厂价2.35-2.40元/斤左右;订单收购的南粳系列稻谷进厂价1.85元/斤。

副产品米糠,目前主流出厂高位回落,出厂价格从1.23元/斤回落至1.20元/斤左右。

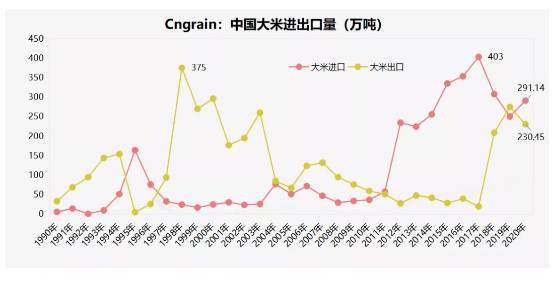

2020年中国进口大米291万吨,其中缅甸进口91万吨,占进口总量的31.30%,越南进口78万吨,占进口总量的27.05%,巴基斯坦进口47万吨,占总进口量的16.31%,泰国进口32万吨,占总进口量的11.15%。2020年中国出口大米230万吨。

2月5日最低收购价稻谷竞价销售

下期拍卖中晚籼稻依然在100万吨左右,2019年投放量比重小,市场关注度有所降低,但现货油脂中晚籼稻依然物以稀为贵。

玉米,小麦