外单禁用疆棉 棉市将何去何从

来源: 互联网

作者:王翠冰;

摘要: 自2021年1月8日,郑棉2105合约期价创新高15610元/吨后,期价进入回调阶段,疫情带来的担忧情绪及中美不确定性仍在升温,特别是外单禁用疆棉,对于我国来说,对纺织出口无疑造成较大的利空,

自2021年1月8日,郑棉2105合约期价创新高15610元/吨后,期价进入回调阶段,疫情带来的担忧情绪及中美不确定性仍在升温,特别是外单禁用疆棉,对于我国来说,对纺织出口无疑造成较大的利空,仍牵制后期行情。

新年度配额下发,进口棉港口库存维持居高

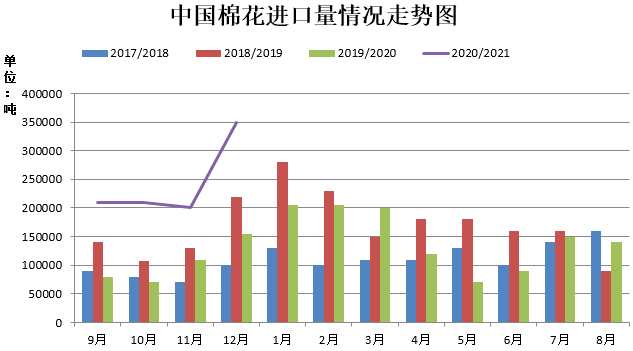

截止目前进口棉港口库存量达到45万吨附近,进口棉现货交易来看,总体成交有明显增量,新年度配额陆续下发,前期由配额造成的交易限制减弱。此外,根据中美贸易第一协议内容,美国将加大对国内农产品的采购,按照2017年进口美棉49万吨,预计本年度进口美棉大致45万吨左右。2020年12月我国棉花进口量35万吨,较上月增加75%,较去年同期增加1.33倍。2020年我国累计进口棉花216万吨,同比增加17%。12月棉花进口量仍远高于去年同期水平,由于进口利润可观,市场对进口棉需求持续向好。不过近期有进口棉外包装检测出阳性,只是其影响或较为有限,因棉花并不是仅有的检测出阳性的进口产品,后续或许在提货、消杀方面有些许阻力。

纱线方面,国内外价差缩窄,对于消费刺激的边际效用递减,当价差无法进一步压制进口纱时,棉纱进口稳定在200万吨。2020年12月我国棉纱进口量18万吨,较去年同期增加了4.3%,环比增加了5.88%。2020年我国累计进口棉纱190万吨,同比减少2.70%。总的来看,12月棉纱进口量环比增加,利空纱市。

数据

关键词:

审核:yj122

编辑:yj127

进口棉,棉花,中美