纱线库存见底创历史新低 新疆棉禁令或利好进口纱

摘要: 2021年元旦,一年一度的跨年行情又开始了,然而和往年比起来,今年显得特别“疯狂”。

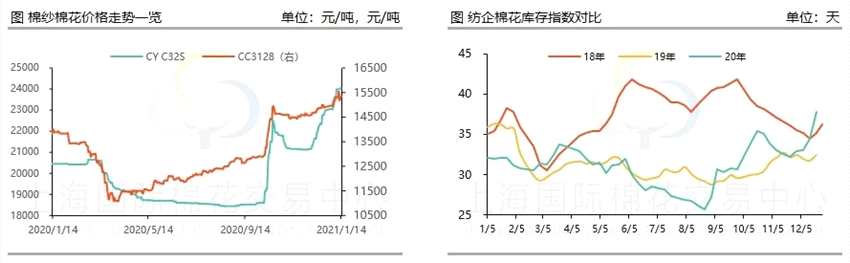

2021年元旦,一年一度的跨年行情又开始了,然而和往年比起来,今年显得特别“疯狂”。截至2021年1月14日,CY C32S纯棉纱报收24050元/吨,与上个月同期相比,大涨2150元/吨,涨幅9.82%。

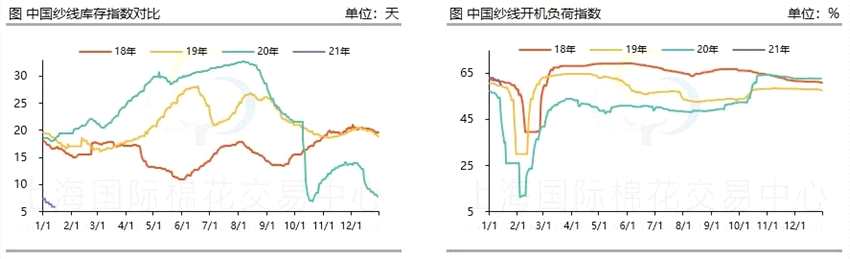

从近日对部分纺企调查来看,自12月下旬开始春节前原料补库便已全面展开,相比较而言大中型纺企采购、囤货意愿更强,部分纺企棉花原料库存上升至40-60天左右。而小纱厂补库意愿偏低,仍未明显脱离“随用随买”的状态,但棉花库存上升至20-30天的企业占比较高。究其原因可能为以下几点:一、由于10、11月份外贸公司、服装及面料企业、棉纺织厂接单形势比较顺畅,被压抑了大半年的外贸、内销消费热情得到集中释放,大中型纺企的订单普遍排到1月下旬甚至春节前;二、春节大量人力返乡,疫情的不确定性上升,很大一部分纺服企业加班加点抓紧春节前赶单,以期尽早、尽快的交货并回收货款,降低风险,棉花采购随之放量;三、在原油、能源等大宗商品牛市及2021年通胀的大背景下,不仅棉花加工、贸易企业、投机商判断2021年棉市上涨可期,纺企也认可棉价“易涨难跌”,适量囤积原料成为必然选择。

从纺企产销情况来看,截至1月14日,中国纱线库存指数已跌至5.9天,创历史新低。很多纺企目前基本已无库存,没有棉纱现货可售,需按单排产,纺企的开机率也维持在近年来高位。本次年前行情与2020年国庆期间的行情不同,本次下游有终端订单支撑,从宏观的大视角来看,疫苗的投放使用,对远期的消费有修复预期,海外市场进入了补库周期,沃尔玛之类的商超、大卖场订单开始集中下发到国内加工厂;国内纺织服装业常规的秋冬季补单及春夏订单下发,产生了集中性的需求。

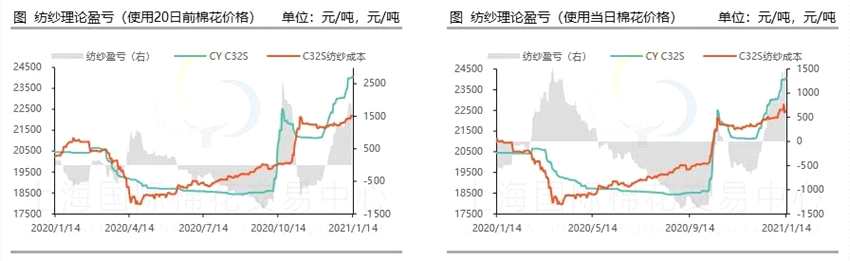

利润方面,纺企在去年8月前的日子并不好过,经历了长时间亏损之后,好不容易在10月的行情中出现盼头,结果由于原料棉花上涨过快,等到了10月中旬行情又戛然而止,一些提前订原料的纺企被打了个措手不及,根本没有享受到棉纱涨价的收益。而本次行情却有所不同,目前无论是即期利润还是用20天原料利润,纺企的盈亏都已超过千元。几乎零库存加上利润尚可,这段时间则成了纺企业绩扭亏转盈关键点,因此,纺企对外报价上也往往采取挺价的策略,涨价意愿较强,在接单方面连大单长单都不愿意接。

从上图可以看出,虽然内纱依然在涨,但价格已从疯狂中回归理性,然而进口纱外盘却依然在上涨,内外纱价倒挂。截至1月14日,FCY INDEX C32S报收24116元/吨,较上月同期上涨2364元,涨幅10.87%。由于疫情导致的供需错配,海外国家的纺纱产能仍未完全恢复,开工率在7-8成左右,但需求恢复较好。另一方面,由于疫情物流运输问题也比较大,集装箱紧缺的问题依然严峻,海运费增加也成为了外纱“刹不住车”的主要原因之一。

另一方面,昨日,美国海关和边境保护局表示,美国将禁止进口来自中国西部新疆地区的所有棉花和番茄制品,同时也适用于第三国加工或织制造的产品。这意味着新疆棉制成的纺织品服装,不管以何种方式,都将无法进入美国市场,这对新疆棉以及使用新疆棉的国产纯棉纱将形成不利影响。其实在去年11月30日,美国就已经开始对我国实行新疆棉禁令了,但仅针对兵团,影响面较为有限,但本次升级成针对所有新疆棉,影响加深。从表面看,如果出口美国的订单只能使用进口纱,那么将对进口纱利好,如果因此导致国产纱与进口纱价格倒挂,那么国产纱的优势也将显现出来,若订单下游为出口至非美国家或者内销订单,原本使用进口纱的订单则会更倾向于使用国产纱。也就是说新的禁令有可能形成下游使用方面的转换,整体对纯棉纱需求的减少并不见得会有大量萎缩。但从更深的角度去看,禁令的出台会影响下游对未来订单的预期。目前下游备货棉纱或坯布多是基于对年后旺季行情的看好,包括出口和内销,若出口美国订单受阻,预期就会被打掉一部分,这将对整个产业链形成一定打击。

棉花,原料