生意社:2020年鸡蛋价格高开低走 年末高位震荡

摘要: 01月04日讯据监测:2020年年初鸡蛋均价为3.79元/斤,年末鸡蛋均价为4.25元/斤,涨幅约3.13%。

01月04日讯

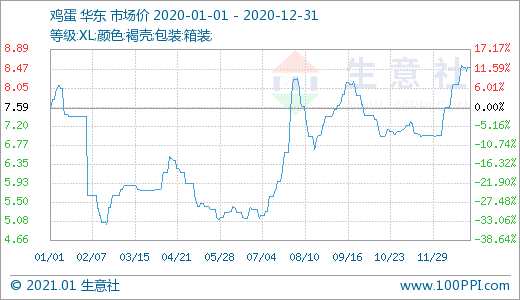

据监测:2020年年初鸡蛋均价为3.79元/斤,年末鸡蛋均价为4.25元/斤,涨幅约3.13%。目前从市场情况来看,虽然近期鸡蛋价格断断续续的上涨,但并没出现一蛋难求的现象,说明了供应量依旧充足,至少应对目前的需求无压力,供应端去产能仍是正在进行时。

产品:第一季度鸡蛋价格呈下跌趋势,主要原因是鸡蛋对猪肉需求替代作用下降,在猪肉供应逐步增加压力下,鸡蛋的替代需求将持续减弱,且本身需求也受到季节性下降,双重利空打击下,市场对于鸡蛋供应过剩担忧将继续增加。

第二季度鸡蛋价格以震荡整理为主,鸡蛋下游多以消耗库存为主,整体需求略显平淡加之气温逐渐上升,鸡蛋质量易出问题,经销商采购积极性较低。4月鸡蛋生产、流通环节余货不多。月内生产环节平均有1.96天库存,环比减少27.14%;流通环节平均有1.04天库存,环比降1.89%。

第三季度鸡蛋价格整体呈上涨趋势,夏天蛋鸡会进入“歇伏期”,产蛋率会下降,南北方各地气候逐渐进入炎热的夏季,因为鸡是没有汗腺的家禽,导致蛋鸡在炎热的夏季产量率会显着下降,产出蛋的重量也会减轻,鸡蛋总产出量呈阶段性下降态势。在高温影响下,产蛋量预计将减少15%左右。8月蛋鸡存栏环比增加,3—4月补栏的回升导致8—9月蛋鸡新开产量增加。中秋节前为蛋鸡淘汰高峰期,从8月下旬开始市场淘汰逐渐放量,蛋鸡淘汰鸡龄开始提前,但无超淘迹象出现。10月后新开产量较少,但增幅显然不及2020年4月补栏情况。

第四季度鸡蛋价格震荡整理,供应方面新开产蛋鸡数量整体不多,随着老鸡陆续淘汰,产蛋鸡存栏量继续减少,后期鸡蛋供应压力下降,但产区多数地区养殖单位低价惜淘,淘汰鸡出栏量不及预期,整体供应量降幅有限。目前高峰期在产蛋鸡占比70%左右,大码鸡蛋货源供应充足。

存栏方面,11月全国在产蛋鸡存栏量已经下降到12.476亿只,环比下降1.41%,同比减少1.08%。按照蛋鸡周期为17个月计算,根据当前的存栏和之前的鸡苗销量数据推测,今年12月、明年1月、2月以及3月的在产蛋鸡存栏量数据分别是12.44亿只、12.34亿只、12.13亿只以及11.99亿只,等到明年3月左右在产蛋鸡存栏基本上可以下降到正常水平附近,供应端压力将大幅缓解。

预测:新开产蛋鸡数量低于正常水平,而元旦前、春节前均有集中淘汰老鸡的可能,存栏量仍处于下降趋势,供应逐步缩减。从需求端看,在冬至、元旦以及春节等节日效应提振下,下游食品厂及各级批发商等环节将逐步开启备货模式,流通加快。供需共同利好下,鸡蛋拐点已至,年底蛋价震荡上涨,部分产区有望突破“4元大关”。但仍需关注销区集中采购及放假时间,部分销区或出现提前放假的可能,各大院校将在1月上旬陆续放假,因此春节前后需注意季节性消费淡季,整体而言,2021年蛋鸡行业逐渐向好,未来可期。

鸡蛋,下降,蛋鸡