糖价底部探索与上涨驱动展望

摘要: 随着进口糖和糖浆数量日益庞大,现货市场糟糕的表现让产业内外都非常悲观,并使很多市场参与者相信新一年的中国市场糖供应宽松,价格将不断探底。

随着进口糖和糖浆数量日益庞大,现货市场糟糕的表现让产业内外都非常悲观,并使很多市场参与者相信新一年的中国市场糖供应宽松,价格将不断探底。那糖价格真会无限制下跌吗?国内市场的底部在什么地方呢?

一、国内糖成本定底部

对于国内市场而言,成本定价往往是探索熊市底部的一个良好的指标工具。

按照中国糖协的数据,我们可以看到对于2020/21榨季,全国糖消费在1530万吨左右,而糖产量预估在1050万吨,其中有900万吨是甘蔗糖,占全部产销量的2/3左右,因此甘蔗糖在过去占据了主要的定价权。

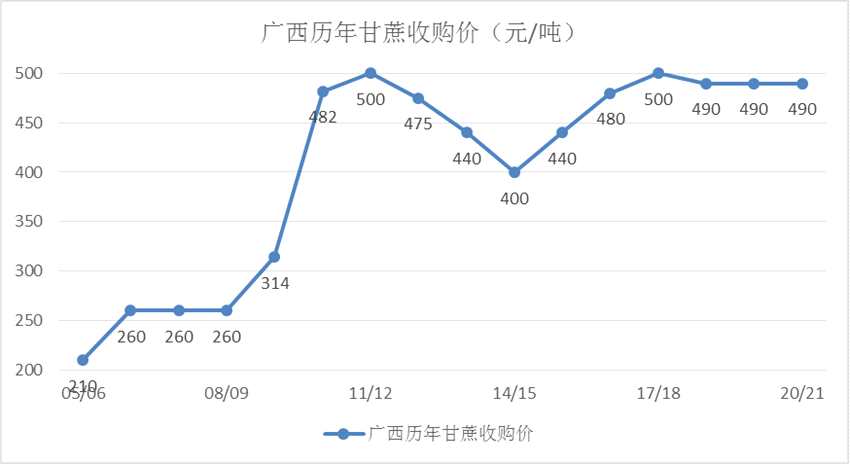

而回顾过去期货上市十四年的价格,我们可以看到郑糖指数的底部逐步抬高,即从2008年10月的2774元/吨、2014年9月的的4220元/吨上升到2018年的4672元/吨,而这背后则是由于广西甘蔗收购价格的提升所导致的。由图1可见,08/09榨季的甘蔗收购价为260元/吨,而14/15榨季为400元/吨、18/19榨季之后维持在490元/吨(主流品种良种加价为520元/吨),糖价的底部与熊市中的甘蔗收购价的大致维持在10:1的关系,而这是因为砂糖生产过程中甘蔗成本占据全部生产成本(完税)的比重超过70%有关。

简单测算一下,在只考虑甘蔗收购价、甘蔗运费、工人工资这3项刚性现金支出的条件下(不考虑折旧、管理财务销售成本),按照甘蔗收购价是520元/吨,今年甘蔗出糖率在12.5%左右,甘蔗运费每吨20元左右,而工人工资折糖在差不多240元/吨(按照5万吨产量的工厂300名员工,每个员工年工资支出4万计),那么可以算出现金成本为:

(甘蔗收购价+运费)/出糖率+工人工资支出=(520+20)/12.5%+240=4560元,即4600元/吨左右。

而这个价格与近两年的期货底部恰好吻合。所以我们可以说,甘蔗糖生产的现金成本构成了白糖期货的“钻石底“。而在甘蔗难以下降、单产和含糖分改进进展缓慢的情况下,目前4600元/吨的价格将会构成坚实的期货底部。

图1历年广西甘蔗收购价

数据

甘蔗,底部,收购价