内外走势分化严重 豆粕上涨持续承压

摘要: 第一部分摘要10月以来,北美市场接连利好使美豆及国内豆菜粕再度迎来新一轮的强势上涨行情,无论月初以来的旧作库存报告抑或是11月报告对美豆单产的下调,均使得美豆供应端迎来较明显的收紧预期。

第一部分 摘要

10月以来,北美市场接连利好使美豆及国内豆菜粕再度迎来新一轮的强势上涨行情,无论月初以来的旧作库存报告抑或是11月报告对美豆单产的下调,均使得美豆供应端迎来较明显的收紧预期。需求方面看,22亿蒲结转库存虽迟迟未做调整,但盘面的大幅上涨已经充分表现出资金对此的交易预期及动力,新旧作大豆库存收紧使盘面整体迎来突破式上涨。结合当前市场情况,我们认为美豆利好仍未完全结束,一方面,美豆出口完成进度明显高于历史同期,且装船并未看到压力,后续大概率加快兑现,出口有进一步上调预期;另一方面,南美库存、可售整体见底,压榨减量,在明年1-2月份开启大规模收获前,国内压榨难见太好恢复,间接利好美豆压榨及出口,后续有望持续兑现。总体而言,虽巴西种植面积大概率上调,但国际大豆整体低库存情况下,天气情况使得种植期问题更加敏感,低库存以及资金交易预期将再度支撑盘面。

相比于国际大豆强势上涨行情,国内豆粕走势则明显弱于其成本端表现,一方面源于油强粕弱的压制,另一方面,也与豆粕现货基本面宽松有较多关系。国内大豆、豆粕高库存整体已毋庸赘述,而未来几个月中国内大豆仍将迎来天量进口,即使在需求端不出现太大异动的情况下,我们认为,未来豆粕将大概率延续累库趋势,胀库压力逐步放大,基差整体偏悲观,盘面15价差更率先走出崩塌下跌行情。

总体而言,我们对豆粕后市行情相对偏保守,成本端走强是未来豆粕上涨的核心驱动,而在国内现货基本面不乐观且榨利偏高的情况下,单边走势可能会弱于美豆,国内高供应压力面前,基差难有亮眼表现。

风险提示:汇率 天气 疫情 政策

第二部分 基本面分析

一、国际市场

(一)美豆出口利好仍将继续兑现 北美平衡表收紧预期强烈

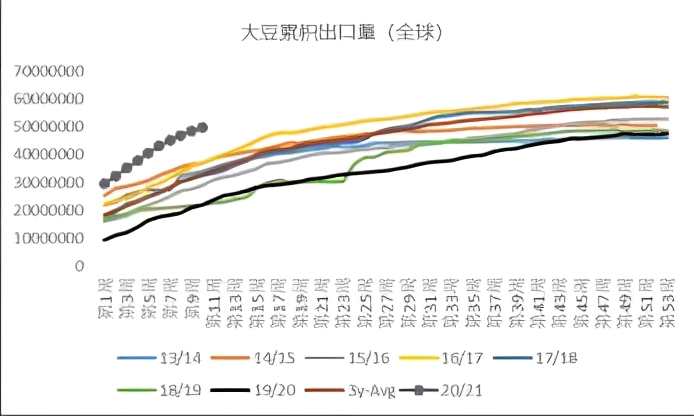

11月usdA月度报告对美豆出口预估定格在22亿蒲,在连续3个月的上调后本次USDA对出口数据评估趋于稳健,因近期出口进度开始放慢且未来出口核心关注点由销售开始逐步转向装运所致。但从绝对销售完成进度来看,当前美豆市场的实际销售进度远超历史同期水平,按照5000万吨左右的销售量来看,累积完成进度已超80%,远超历史同期52%以及高点73%的水平,虽然历史也曾一度伴随出口项的调整,但就最终执行进度来看,出口上调概率依然较高。装船的兑现可能成为市场又一值得关注的焦点,截止报告完成当周,美豆共累积装运1980万吨左右,且此前一周装运量达到321万吨,为历史同期绝对高点。因此,总体来看,美豆出口方面并无太多隐忧。本月出口数据并未进行调整一方面源于装运,另一方面采购进程前移也一定程度上透支了未来美豆的出口潜力,但整体来看,出口兑现压力不大且有进一步上调可能。

20/21年度美豆出口强劲确实远超市场意料,中国的需求恢复以及中美第一阶段贸易协议的执行形成了最显着的贡献,截止最近一周,中国共累积出口2750万吨,去年同期为790万吨,5年均值为1270万吨。此外,但全球蛋白消费的增加同样不容忽视,其中欧盟大豆累积进口量同比超4%,为历史高点。分项剖析欧盟数据来看,生猪消费量增加是欧盟豆粕消费增量的主要来源,欧盟是仅次于中国的第二大生猪产能大国,今年同比增速在1-2%左右,从欧盟官方公布的数据来看,同年出口中国猪肉数量增幅为64%。需求牛市不断巩固本轮美豆单边上涨的重要行情。

图1:美豆出口进度

数据

数据

豆粕,大豆,上调