豆粕:偏强趋势和偏弱近远期结构并存

摘要: 摘要在后市豆类价格走势方面,我们保持看好。

摘要

在后市豆类价格走势方面,我们保持看好。一方面按11月usdA报告2020/2021年度美豆22亿蒲的出口预期,目前仅剩800多万吨,出口还存继续上调空间,利多并未完全落地;另一方面后期阿根廷亦存在天气炒作预期。对于国内豆粕期货而言,近弱远强的格局或将持续:01合约在巨量的库存压力之下短期走势将难言乐观;05合约因有较强的成本支撑,加上天气炒作的预期走势将相对更强。

技术上看,M2101系列合约上方3300元/吨区域存极强压力,M2105下方3100元/吨附近有强支撑,同时考虑到目前豆粕期权隐含波动率整体为“正偏”结构。建议考虑如下策略:

(1)择机买入M2101-P-3150,同时卖出M2101-C-3300构建类合独立申明成M2101期货空头;

(2)逢低做多M2105合约;

(3)择机买入近月虚值看跌期权,同时卖出远月虚值看跌期权构建反日历价差。

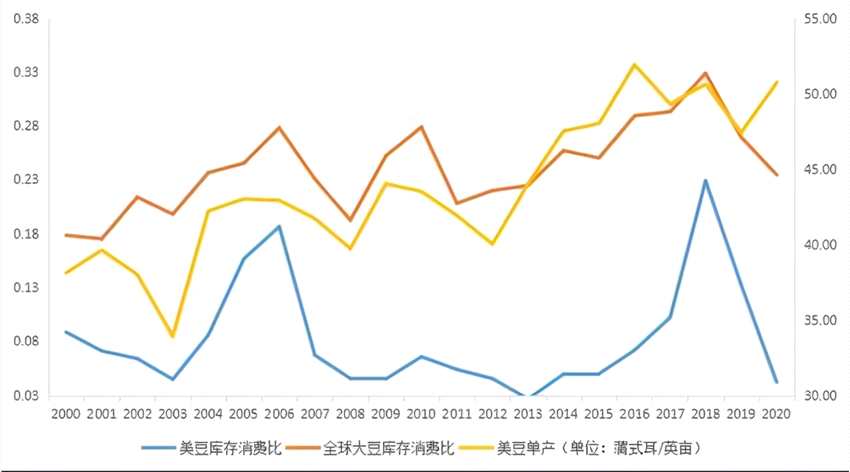

在过去的4个月中,美豆经历了一波壮阔的上涨行情,超预期的出口情况及不断下调的单产是其行情变化的主要原因。根据11月USDA月度供需报告,2020/2021年度美豆的期末库存已经下调至1.9亿蒲,库存消费比更是跌至了4.2%,该值已经来到2013/2014年度以来的最低水平。然而我们发现对于4.2%的美豆库销比,按照以往惯例,其震荡中枢应在1300美分左右,而目前不足1200美分,这是市场出现偏差,还是另有内情?

豆粕作为大豆榨油后的副产品,在本轮的上涨行情中,其涨幅明显小于外盘美豆以及美豆粉,甚至在美豆的后期上涨行情之中,豆粕近月合约不涨反跌,是什么原因导致如此大的反差?是因为近段时间人民币的不断升值?后期豆粕期货是否会出现补涨情形?作为以豆粕期货为标的物的豆粕期权又将如何操作?本文我们将进行详尽分析。

一、豆粕期货分析

1.1 中国超预期采购是美豆库存下降的主要原因

与以往美豆调整库存消费比更多源自对单产的下调不同,2020/2021年度期末库存预估的大幅下降则更多依赖于中国的超预期采购。截至11月12日当周,新年度美豆对全球累计销售已达5129万吨(对中国销售2861万吨,占比55.8%),远高于去年同期2360万吨(对中国销售仅有848万吨)和过去三年均值2651万吨。今年销售进度已达USDA报告预期目标22亿蒲(约5962万吨)的85.7%,远高于过去三年均值的51.94%。目前新年度还剩多达近9个半月的时间,按照22亿蒲的出口预期,仅剩800多万吨,如此看目前的出口预期明显是有些偏低的,后期USDA报告还存继续上调出口的空间。

图1:美豆单产与库存消费比变动

数据

数据

豆粕