籼强粳弱行情延续 小麦行情上涨乏力

摘要: 一、广东华南粮食交易中心粮食成交情况(1)本周(2020.11.09-2020.11.13)广东华南粮食交易中心(简称“交易中心”)竞价采购交易成交情况如下:本周竞价采购稻谷52998.99吨,

一、广东华南粮食交易中心粮食成交情况

(1)本周(2020.11.09 -2020.11.13)广东华南粮食交易中心(简称“交易中心”)竞价采购交易成交情况如下:

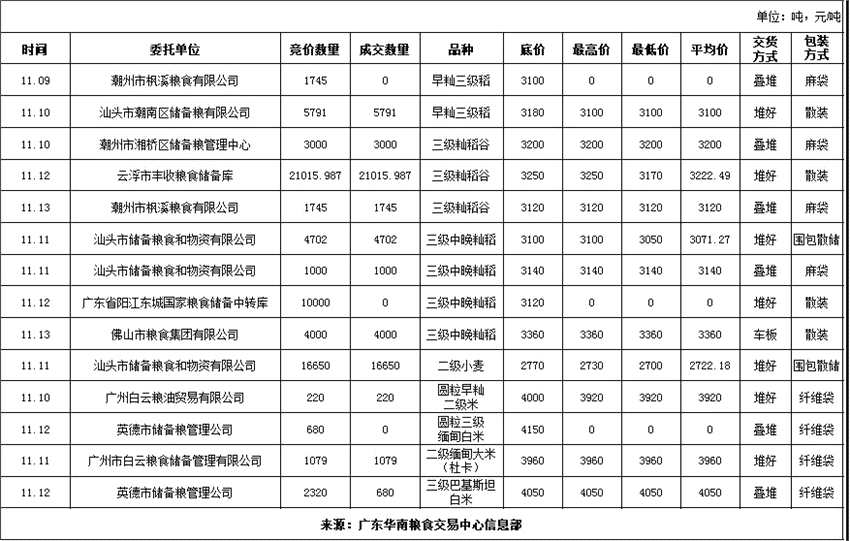

本周竞价采购稻谷52998.99吨,成交41253.99吨,成交率77.84%,成交均价3193.42元/吨。竞价量小幅减少,成交率大幅上升59.84%,均价环比涨66元/吨,涨幅重新扩大,主要是因为部分地区早稻提价收购和中晚籼稻收储量增加,整体提升成交价格水平。

其中,中晚籼稻竞价采购量大增,主要以底价成交为主,部分折价50元/吨,整体成交均价3197.39元/吨。粤西地区该单位较10月中旬上调底价90元/吨,至3120元/吨,因采购底价未达市场预期仍未能成交;珠三角地区(广东产)上调底价240元/吨,至3360元/吨成交,均价大幅高于粤东地区(全国产)276.68元/吨,后者底价上调幅度仅40元/吨,收储提价幅度相对稍低。由此可见,地域性价格差异和运输成本等方面的综合因素对交易价格形成较大影响。2020年受疫情和天气等因素影响,新季中晚籼稻上市后价格行情呈高开高走的态势,收储主体入市积极性较高,部分地区如黑龙江省甚至出现粳籼倒挂的情况,为更好地发挥粮食宏观调控的作用,国家政策性中晚籼稻投放仅暂停3周后随即重启,且周投放量逐渐增大,由50万吨提升至100万吨,足见国家保供稳价的决心。预计后期随着粳稻上市量和中晚籼稻有效供给的进一步增加,稻谷市场将迎来降温。另,据国家粮食和物资储备局公告,黑龙省率先于11月12日启动2020年中晚籼稻最低收购价执行预案,与去年相比,时间提前了1个月,宏观调控力度加大初显成效,未来部分产区相继启动的几率略增,但全国大范围启动的可能性不大。普通早籼稻采购量减幅4成,成交率止跌回升,均价小幅上涨58.39元/吨,至3192.20元/吨,地域性和包装方式与上周相比略有差异。其中,粤东地区上调底价20-40元/吨,收储品种范围略扩,部分以底价或折价80元/吨成交,成交均价3131.79元/吨,较上周基本持平;粤西地区大幅上调底价130元/吨,部分折价80元/吨成交,成交均价3222.49元/吨。目前,早籼稻可供收储余粮紧缺,加上中晚籼稻市场购销较为活跃,价格行情持续高位震荡,但随着国家加大政策性拍卖的投放力度,市场供应逐显宽松,惜售心理看涨预期将有所松动,加之国家粮食和物资储备局正视市场情况研究暂缓部分储备稻谷品种的轮入,收储刚需届时将有所放缓,储备主体入市竞价热度减弱,价格有望稳中回落。但受购销旺季延长,优粮优价导向明显等利好所支撑,稻谷价格下行空间有限。

本周竞价采购小麦16650.00吨,成交16650.00吨,成交率100%,成交均价2722.18元/吨。竞价量大幅增加,采购地区相对集中,均属粤东地区交易,成交率维持高位。

本周采购国产二级小麦,成交均价2722.18元/吨,环比略涨2.18元/吨,最大折价70元/吨,产地均为临近省份江苏、安徽等主产区,竞价仍较为激烈。目前,玉米价格稍有回落,节后面粉需求有所下降,且前期积极参拍陈麦的加工企业有一定的库存量,交易意愿受到抑制,贸易商看涨预期呈现高位松动,出货积极性增加,市场上可流通小麦数量增加,供应持续宽松导致麦价整体稳中趋弱;另,鉴于优质麦粮源供应有限,市场缺少政策性补充,供需结构略显偏紧,价格仍较为坚挺。

本周竞价采购大米4299.00吨,成交1979.00吨,成交率46.03%,成交均价3986.48元/吨。竞价量增涨5倍有余,成交率环比下降,均价止跌回升,小幅上涨36.48元/吨,本周新增进口米交易,拉升大米价格行情。

国产米方面,仍以珠三角地区为主,数量有所缩减,折价80元/吨,至3920元/吨全部成交,环比略跌30元/吨。进口米方面,竞价品种呈多元化,成交均价3994.79元/吨,以底价成交为主。其中,珠三角地区二级缅甸大米仅部分以3960元/吨成交,与10月份该单位交易价格相比,均价回调60元/吨;粤北地区三级巴基斯坦白米则以4050元/吨部分成交,与10月份珠三角地区成交价相比,大幅高出250元/吨。目前,国内市场受稻谷原粮价格持续走高影响,成本提高的压力传导至下游终端,大米加工企业利润遭遇压缩导致米价整体同比上扬,但随着中晚籼稻和粳稻上市量的增加,国家政策性陈稻投放力度加大,市场有效供给逐渐宽松,局部地区稻谷价格呈现回落,预计米价行情将逐渐趋稳;另,国际市场因各国货币走势、天气灾害、疫情供需等因素叠加,大米出口FOB报价涨跌不一,但受物流运输等影响,进口米价格行情或有所滞后。

(2)本周交易中心竞价销售交易成交情况如下:

本周竞价销售稻谷3929.82吨,成交3929.82吨,成交率100%,成交均价2684.85元/吨。陈粮投放量持续减少,成交率高企,均价环比涨43.18元/吨,涨幅的主要原因是品质较优的品种拉升整体均价水平。

其中,普通三级早籼稻仅1场粤东地区交易,与该单位10月底交易价格相比,均价回落10元/吨,至2520元/吨,竞价积极性有所下降,均以底价成交;仅比较粤东地区(忽略年份差异)成交价格则环比持平。早籼稻珍桂销售量相对较少,以粤北地区18年入库为主,竞价较为激烈,最大溢价达180元/吨,均价3047.64元/吨,较该单位10月中旬17年入库提高了128.20元/吨,涨幅比较明显,年份较新等级较优的品种较受市场所青睐。近期,市场主体关注点倾向中晚籼稻交易,对早稻竞价热度持续降温,但鉴于流通的陈早稻余粮逐渐减少,储备粮投放有所收窄,陈稻价格仍维持高位水平;另,由于今年早籼稻整体质量不如去年,市场对于优质的稻谷更为追捧,竞价较为活跃,因此品质较优的早稻价格相对较为坚挺,优质优价特征明显。预计短期早稻价格行情整体趋稳,价格窄幅震荡。

本周竞价销售大米993.87吨,成交743.87吨,成交率74.85%,成交均价3840.00元/吨。陈米投放仍是上周流拍圆粒二级缅甸大米,底价下调60元/吨,至3840元/吨部分成交,竞价热度减弱,进口陈米价格呈稳中趋弱的态势。

二、华南稻谷价格指数

均价,稻谷