情绪低迷市场谨慎 鸡蛋的底好难筑

摘要: 现货价格上去又下来,看起来是小打小闹,波动不过两毛钱,不过却是市场信号的重要变化。

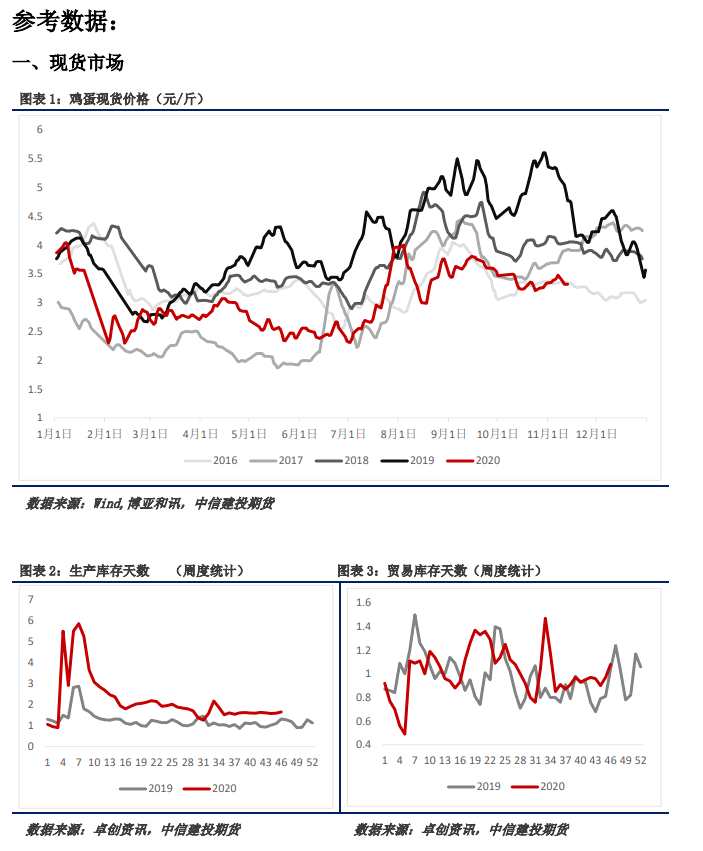

现货价格上去又下来,看起来是小打小闹,波动不过两毛钱,不过却是市场信号的重要变化。电商大促之后消费缺乏亮点,元旦春节尚远,消费没有顺畅衔接,价格震荡阴跌的同时,渠道库存较多,供给依旧偏宽松,市场还是压力依旧。

淘汰鸡价格偏弱,鸡蛋处于饲料成本线上方,养殖户淘汰意愿不高,随着时间推移,大蛋占比会缓慢恢复。本周淘汰数据较上周有所回落,根据历史情况和当前养殖户的心理来进行判断,预计较多养殖户会选择在12月到春节之前进行适龄老鸡的淘汰,这对于本月的现货市场来说形成一定压力,同时可能引发12月集中淘汰导致淘鸡价格进一步下滑。

对于主力JD2101合约来说,一方面,中秋旺季不旺给市场的春节预期泼下冷水;另一方面,现货市场迟迟不见起色又从基差上给予压制。近期连续下行,冲击3800元/500千克关口,从心理上击溃多头防线。今年春节处于2月中旬,对于1月合约有好也有坏处。一方面,1月合约是真正的春节备货合约,无需担忧节后交割之问题,不过另一方面,也有可能导致现货备货启动过晚的情况如果12月现货价格没能有所反映,则01合约更加危险。尽管如此,我们认为01合约下方空间仍相对有限。往年中秋到春节的存栏常常是以上升趋势为主,今年则以下行趋势为主,或导致两节之间价差表现有所不同,中秋必定高于春节的预期需要适度修正;另一方面,现货商当前已经相对谨慎,无论是盘面还是现货都位于同期较低水平,新的利多和利空冲击都还需要时间来揭示。

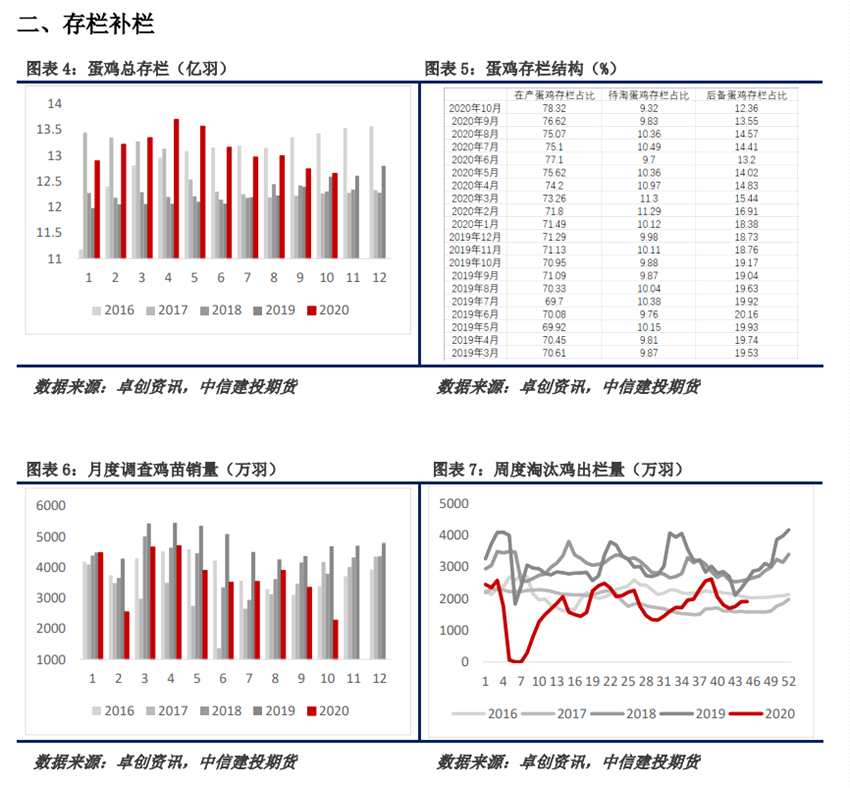

对于远月合约来说,关注未来的补栏开产与预期淘汰两者之间的差距,来寻找产能去化的节奏是比较关键的。比较明确的是自今年5月以来,补栏水平是处于相对低位的,同时,19年3~6月和9~12月都是补栏高峰,后者淘汰,前者开产是当前存栏下行的主要因素,但创造出供给相对偏紧的局面恐在明年3月之后。

本周关注:大企业扩产又新建,养殖业竞争加剧

短期现货市场低迷,压制盘面价格;中期有望出现存栏下降的窗口,从而支撑远月合约维持在养殖利润水平之上。那么从更长的时间来看,行业又将向何处发展?

近日,一则名为“亚洲最大蛋鸡场明年在沪竣工”的新闻出现在公众视野,正大集团在上海崇明布局的300万羽蛋鸡场预计在2021年3月20日竣工投产,预计年产鸡蛋8亿个,可占据上海品牌鸡蛋市场30%至40%份额。目前上海品牌蛋市场主要由德青源、正大、神丹等品牌占据,随着正大产能的进一步扩张,头部企业在品牌蛋市场的竞争也将越来越激烈。

而企业长期扩张的项目远远不止于此,截至目前,统计中2020年在建和新建的蛋鸡大型养殖项目超过10个,延续了17、18年强势扩张的趋势。

除了大型企业的扩张之外,18~19年市场行情转好的环境下,中小规模养殖场也努力提升产能,加剧了各个层面的竞争。大企业强调高效、轻人力,“正大崇明蛋鸡场一栋鸡舍里16.8万只鸡只需一人就可轻松管理”;养殖户灵活,可视成本低。但在整体竞争程度增强的情况下,多赚少赔的鸡蛋周期整体的利润水平预期下降,亏损与盈利的时间占比也将越来越接近。

作者:XXX;

养殖户