5月USDA报告非常利多 美豆合理价位在1200

摘要: 24小时随时随地期货网上开户优惠啦! 新!基金商城闪亮登场一、全球油籽油料的供需状况16/17年度跟15/16年度比较全球油籽的供应上升0.6%,需求上升2.3%全球油籽的期末库存预计为7690万吨,

一、 全球油籽油料的供需状况

16/17 年度跟 15/16 年度比较

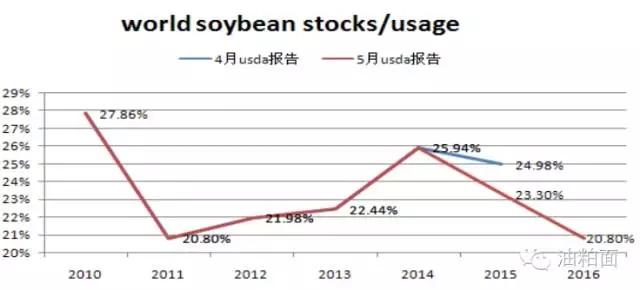

全球油籽的供应上升 0.6%,需求上升 2.3% 全球油籽的期末库存预计为 7690 万吨, 同比下降9.5%.;全球油籽的新作库存消费比为 16.7%;全球蛋白的供应上升 2.2%,需求上升 3.2%,全球蛋白的新作库存消费比为 4.2%;全球植物油的供应上升 1.9%,需求上升 3%,全球植物油的新作库存消费比为 9.2%;全球大豆的产量上升 2.6%, 需求上升了 3.1%,全球大豆的新作库存消费比为 20.8%整体来看, 全球油籽新作库存消费比 12 年还要低,整个供需结构呈现供小于求的状态,其中菜籽和花生是减产的。 全球蛋白和油脂的需求增幅均高于供给增幅。 其中全球大豆的库存消费比处于 2011 年的水平。

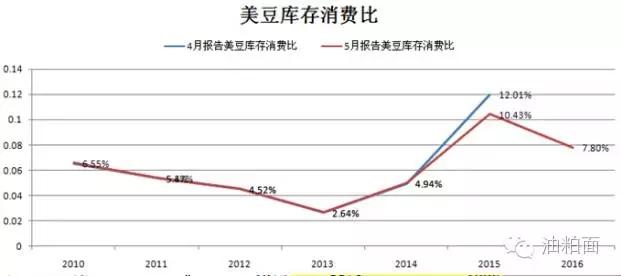

二、 5 月份 USDA报告非常利多美豆

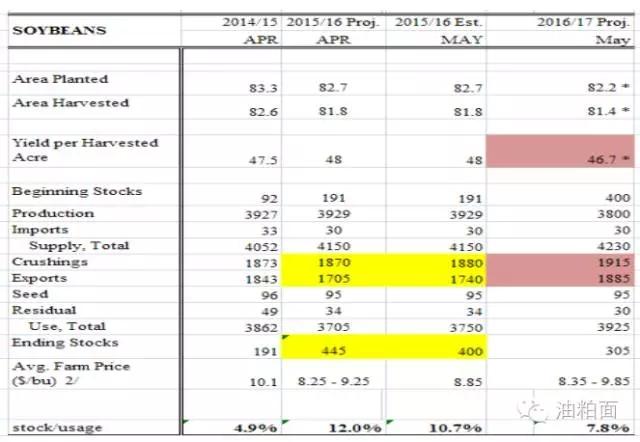

15/16 年度美豆出口和压榨分别调增35和10百万蒲,期末库存调降至400百万蒲, 调低的幅度超过市场预期。16/17 年度调低面积单产,调高压榨和出口,消费量大于产量,库存比 15/16 年度调低 95 百万蒲。旧作的库存消费比调低到 10.7%,新作的库存消费比调低到 7.8%。 5月报告是非常利多美豆的。

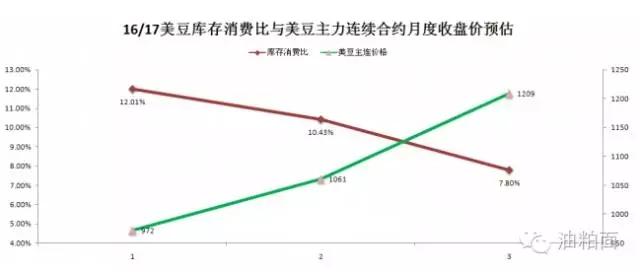

三、 统计分析美豆的自身的均衡位置

从统计分析角度考虑, 不考虑其他扰动因素, 美豆库存消费比和美豆主力连续合约存在很强的负相关性,回归分析之后,会发现如果新作的库存消费比为 7.8%,那么理论上美豆的主力连续合约月度收盘价维持在 1200 美分/蒲式耳左右比较合理。至于后期库存消费比 USDA 如何调整, 需要且走且看,在美豆新作供小于求的结局下,盘面会维持强势。后期需要关注美豆生长季节的天气,今年天气模型也发生转变,在美豆新作产量调降以及需求调增的情况下,盘面会对二、三季度供给端的变动非常的敏感。

四、 国内豆粕

国内豆粕期货盘面会对美盘变动更加敏感,在美豆供求结构改变下, 通过成本传导到国内期货盘面。 在现货市场上,虽然市场一直预期国内进口大豆供应是宽松的预期, 但是如果市场发现美豆的供求结构发生变化,那么现实贸易流通环节中,从利益的角度出发,市场中游和下游或会出现增加库存储备的行为、惜售甚至前期低价合同违约行为, 这样虽然国内大豆到港量宽松,但是预期后期的成本抬升,或会以库存形式来消化国内大豆供应。 因此国内豆粕期现货市场均会跟随美盘上行去寻找到博弈后的均衡位置。

文章来源:微信公众号 油粕面

库存,全球,消费,新作,上升