健友股份毛利率蹊跷超车海普瑞 存货7亿产品单价降3成

来源: 中国经济网

作者:佚名

摘要: 中国经济网编者按:2017年7月19日,南京健友生化制药股份有限公司(以下称“健友股份”,股票代码603707)在上交所挂牌上市。健友股份本次发行数量为6,350万股,保荐机构为国金证券。健友股份上市

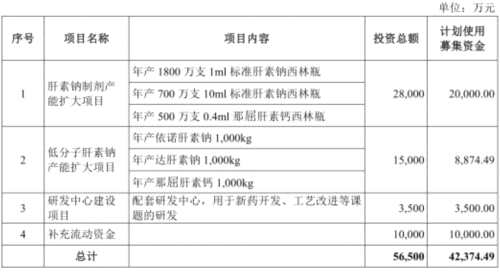

中国经济网编者按:2017年7月19日,南京健友生化制药股份有限公司(以下称“健友股份”,股票代码603707)在上交所挂牌上市。健友股份本次发行数量为6,350万股,保荐机构为国金证券。健友股份上市募集资金42,374.49万元,分别用于“肝素钠制剂产能扩大项目”、“低分子肝素钠产能扩大项目”、“研发中心建设项目”和“补充流动资金”。

2017年6月13日,健友股份首发申请获通过。2017年7月7日,启动申购,发行价格为7.21元/股。网下最终发行数量 635 万股,占本次发行数量的 10%;网上最终发行数量为 5,715 万股,占本次发行数量的 90%。网上发行最终中签率为0.04637886%,119,501股遭弃购。股价走势来看,健友股份上市后连续6个交易日涨停,截至7月26日收盘,健友股份报16.72元/股。

2013年至2016年,健友股份实现营业收入分别为49,981.73万元、41,612.11万元、46,872.80 万元、58,191.30万元,归属母公司所有者的净利润分别为7,031.62万元、5,049.00万元、8,755.35 万元、25,723.96万元。

2017 年 1-3 月,公司实现营业收入 22,634.00 万元、实现归属于母公司股东的净利润 5,609.38 万元、实现归属于母公司股东扣除非经常损益后的净利润 5,540.69 万元,分别较上年同期增长 62.03%、90.09%、94.01%。

2013年至2016年,健友股份应收账款净额分别为7,624.09万元、5,304.77 万元、6,139.95 万元及 7,601.51 万元,分别占当期总资产的6.59%、3.44%、4.73%、4.99%。应收账款周转率分别为4.60、6.31、8.03、8.30,高于同行业上市公司平均水平。

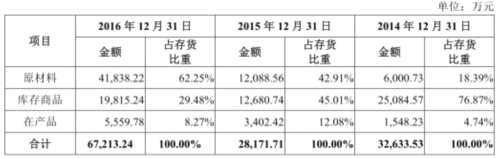

2013年至2016年,健友股份存货账面价值分别为44,324.20 万元、32,633.53 万元、28,171.71 万元及 67,213.24 万元,占各期末资产总额的比例分别为38.30%、21.19%、21.71%、44.14%。存货周转率分别为0.81、0.85、1.12、0.70,低于同行业上市公司平均水平。

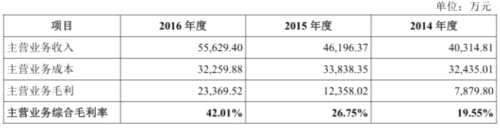

2013年至2016年,健友股份主营业务综合毛利率分别为26.38%、19.55%、26.75%、42.01%。2016 年,公司综合毛利率上升 14.64%,主要受标准肝素原料毛利率上升影响。报告期各期,公司标准肝素原料毛利率呈逐年上升趋势,分别为25.54%、19.40%、25.11%、40.78%。

标准肝素原料销售单价分别为25,595.02元/亿单位、22,180.16元/亿单位、17,970.92元/亿单位、17,954.08元/亿单位, 产品单价下降3成。

健友股份的标准肝素原料尚与同行业上市公司海普瑞存在不小差距,而产品毛利率却一路赶超海普瑞,甚是蹊跷。海普瑞主营业务收入主要来自肝素钠原料药,2014年至2016年,海普瑞肝素钠原料药销售收入分别为187,570.23万元、209,906.12万元、174,334.45万元。健友股份标准肝素原料销售收入分别为39,816.38万元、41,609.46万元、47,107.10万元。2016年海普瑞标准肝素原料毛利率39.51%,健友股份标准肝素原料毛利率为40.78%。

海普瑞2013年至2016年营业收入分别为151,316.86万元、195,886.13万元、229,230.00万元、226,093.24万元,净利润分别为31,733.48万元、33,827.83万元、57,977.67万元、39,689.17万元。

2013年至2016年,健友股份负债总额分别为13,891.16万元、50,825.70万元、20,472.04 万元、20,809.35万元。截至2017年3月31日,健友股份负债总额为19,559.90万元。资产负债率(母公司)分别为10.73%、32.58%、15.11%、15.48%。

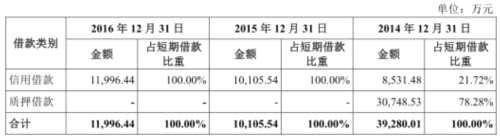

各报告期期末,短期借款分别为余额分别为8,710.38万元、39,280.01 万元、10,105.54 万元、11,996.44 万元,分别占流动负债的69.70%、80.78%、55.20%、69.51%。

2013年至2016年,健友股份经营活动产生的现金流量净额分别为19,391.34万元、17,874.09万元、13,728.06万元、-28,678.67万元;投资活动产生的现金流量净额分别为-4,444.68万元、-22,035.68万元、5,324.24万元、13,953.76万元;筹资活动产生的现金流量净额分别为-13,280.65万元、-2,420.03 万元、-857.36 万元、-1,904.01万元。截至2017年1-3月,经营活动产生的现金流量净额为-3,393.90万元。

2013年至2016年,健友股份货币资金31,032.81万元、59,434.98万元、43,241.96 万元、26,569.29万元。健友股份2013年至2016年的理财产品投资收益分别为985.08 万元、1,760.85 万元、2,685.80万元、1,804.37 万元。截至 2016 年 12 月 31 日,公司暂无理财产品投资余额。

据国际金融报报道,健友股份2016年投资收益表中,理财产品收益为1804.37万元,对此的解释为,“资金相对比较充裕,为提高资金使用效率适当地进行了短期理财产品投资。”这与IPO募资补充现金流动性的说辞完全相反。健友股份全年平均闲置资金可能比较多,并没让人感觉到现金流有很大压力。这让人怀疑,一亿元补充流动资金项目的合理性在哪?

据股市动态分析报道,健友股份激增的净利润竟主要来自收购Sagent持有的赛进(中国)制药有限公司(后更名为“健进制药有限公司”)100%股权,由于交易价格低于健进制药可辨认净资产形成负商誉1.07亿元计入营业外收入所致,远大于主营业务所带来的提升。

据环球网报道,健友股份分别于2016年3月和2017年6月发布过两次招股说明书,均包含了针对2014年和2015年度的经营和财务数据,但是对比这两版信息披露数据却能够发现,其中存在着明显的数据矛盾。

中国经济网记者就上述问题向公司证券与投资部发去采访函,截至发稿时未收到回复。

肝素原料生产企业上交所上市实控人之一唐咏群为美国国籍

健友股份主营药品原料、制剂的研发、生产和销售,产品涵盖标准肝素原料、低分子肝素原料及其制剂等肝素产业的主要产品类别。

公司自上世纪 90 年代开始从事标准肝素钠的生产,并逐步发展成为国内乃至全球最主要的肝素原料生产企业之一,产品主要出口至美国、欧洲等国家和地区;公司于2005 年开始低分子肝素产品研究,目前公司低分子肝素原料及制剂产品已顺利实现批量生产。

健友股份系由南京健友生物化学制药有限公司依法整体变更设立。公司整体变更设立时的发起人为唐咏群、谢菊华、沿海集团及黄锡伟。沿海集团系根据《关于合并重组江苏省滩涂开发投资有限公司和江苏省贸易资产管理有限公司的通知》(苏国资[2006]76 号)和江苏省人民政府《关于组建江苏省沿海开发集团有限公司的通知》(苏政发[2010]28 号)承继了健友有限原股东省贸易公司持有的健友有限的国有股权。沿海集团是江苏省人民政府配合江苏沿海大开发战略组建的重要投融资平台,主要从事省级沿海开发重点项目投资开发业务,进行滩涂资源综合开发经营。

2013年至2016年,健友股份实现营业收入分别为49,981.73万元、41,612.11万元、46,872.80 万元、58,191.30万元,归属母公司所有者的净利润分别为7,031.62万元、5,049.00万元、8,755.35 万元、25,723.96万元。

2017 年 1-3 月,公司实现营业收入 22,634.00 万元、实现归属于母公司股东的净利润 5,609.38 万元、实现归属于母公司股东扣除非经常损益后的净利润 5,540.69 万元,分别较上年同期增长 62.03%、90.09%、94.01%。

根据2017年1-5月的实际经营及在手订单情况,公司预计2017年1-6月,将实现营业收入4.30亿元至4.70亿元,较2016年同期增长39.68%至52.67%;公司实现归属于母公司净利润1.05亿元至1.15亿元,较2016年同期下降38.65%至43.98%,主要系2016年由于合并健进制药形成营业外收入较大,非经常性收益较高所致;2017年实现扣除非经常性损益后归属于母公司净利润1.02亿元至1.12亿元,较2016年同期增长48.81%至63.40%。

健友股份的控股股东及实际控制人为唐咏群、谢菊华,谢菊华系唐咏群的母亲。在本次发行前唐咏群、谢菊华合计直接持有公司56.8261%的股权。公司本次发行不超过 6,350万股后,唐咏群、谢菊华将合计直接持有公司 48.3055%的股权,仍为公司控股股东,并拥有公司的实际控制权。

唐咏群,男,1975 年出生,美国国籍,1996 年毕业于美国 Stevens Institute of Technology(史蒂文斯理工学院),硕士学历;1996 年至 2004 年在美国富士通、朗讯和阿尔卡特公司担任工程师、高级工程师、项目经理等职务;2004 年回国担任公司副总经理,负责公司科研、生产和国际市场开拓;2008 年起至今,任公司董事长、总经理。

谢菊华,女,1951 年出生,中国国籍,高中学历;曾于南京缝纫机总厂、南京轮胎厂、南京锦湖轮胎有限公司等单位担任医生职务;现任公司董事。

公司股份中含有国有股份,为沿海集团持有的99,043,638 股,占发行前公司总股本的 27.5121%。

2011 年 12 月 23 日,江苏省国资委出具了《关于南京健友生化制药股份有限公司国有股权管理有关事项的批复》(苏国资复[2011]142 号),认定沿海集团持有的公司股份为国有股。

根据南京市投资促进委员会《关于同意南京健友生化制药股份有限公司变更外商投资股份有限公司的批复》(宁投外管[2011]117 号),JEF,Generic,Matrix,Navigation与维梧(成都)持有的公司股份为外资股份。

健友股份本次在上交所挂牌上市,发行股票数量为6,350万股,募集资金42,374.49万元,分别用于“肝素钠制剂产能扩大项目”、“低分子肝素钠产能扩大项目”、“研发中心建设项目”和“补充流动资金”。

闲置资金投资理财、存贷双高问题遭问询

2017年6月5日,证监会公布了健友股份首次公开发行股票申请文件反馈意见,部分问询如下:

招股说明书披露,发行人在报告期内与关联方存在小规模经常性和偶发性关联交易。发行人在2014年取得大量银行借款资金尚未使用的情况下仍向实际控制人借款1000万元。报告期内发行人曾向关联方江苏天和转让子公司扬州天和90%的股权,健友天和为发行人报告期内曾经存在的控股子公司,但发行人未披露相关交易的价格和金额。请发行人:(1)披露各类关联交易发生的必要性,发行人认为关联交易价格公允的具体依据;(2)说明是否严格按照相关法律法规完整披露关联方及其交易;(3)补充披露发行人转让原关联方健友天和、扬州天和的具体情况,包括但不限于转让原因、受让方、受让方与发行人的关系、转让价格及其公允性,转让后与发行人的后续交易情况,是否存在关联交易非关联化的情况。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

发行人主要依赖单一产品标准肝素原料,其销售额、毛利额占比均超过90%。请发行人结合产品市场需求、主要客户及其稳定性、发行人的可替代性、主要产品的价格波动趋势、发行人毛利率水平和固定成本支出等说明发行人单一产品是否具有持续盈利能力。请保荐机构和发行人会计师进行核查并发表明确核查意见。

发行人向前五大客户销售占比达到75%-86%左右,各客户销售占比均超过10%,2016年向辉瑞制药的销售额达到了60%以上,发行人前五大客户均为境外客户,各客户在报告期内的销售额变化较大。发行人销售模式包括直销和经销,销售渠道包括内销和外销。请发行人:(1)披露报告期内直销和经销、内销和外销的产品、金额和占比,主要直销、经销,内销、外销客户及其占比;(2)披露发行人的经销商级次、经销政策、发行人和经销商的权利义务关系、利益分配机制、价格确定机制和返利政策及执行情况,说明发行人经销商下游客户情况及最终销售情况,主要经销商在报告期内增减变化情况;(3)分产品说明主要客户、各客户的销售模式(直销/经销)及销售金额、占比、销售单价、销售数量、结算周期、结算货币及支付方式;(4)说明发行人获取各主要客户的方式、发行人与主要客户就采购量和采购价格之间的协议约定,说明主要客户及其销售金额发生变动的原因,主要客户的背景,包括名称、所在国、成立时间、注册资本、主营业务、股权结构,是否与发行人存在关联关系;(5)说明发行人与主要客户的合作年限,是否具有可持续性,发行人是否对主要客户构成重大依赖;(6)披露发行人主要产品的价格和价格变动原因,说明是否与行业趋势相符,发行人销售价格与市场价格是否存在重大差异、发行人向不同客户销售的价格是否存在重大差异、说明差异原因及合理性。请发行人保荐机构、会计师区分内销和外销,直销和经销模式说明对主要客户、订单、销售的真实性和准确性,销售价格的公允性、主要客户是否存在关联关系,说明采取的具体核查措施、核查比例、核查结果,并发表明确核查意见。

报告期内发行人主要供应商采购占比在25%-67%之间波动,主要供应商及采购金额也存在一定变化,发行人原材料肝素粗品的采购价格大幅下降,发行人未披露主要能源的采购信息。请发行人:(1)披露报告期内肝素粗品、药用乙醇、药用氯化钠等主要原材料以及水、电、蒸汽等能源的采购金额及占比;(2)说明报告期内发行人的前十大供应商、发行人的主要采购内容、金额及占比、说明发行人前五大供应商采购占比大幅波动的原因;(3)补充说明发行人主要供应商的合作年限、供应商及采购金额变动情况、变动原因,新增供应商的背景,包括名称、成立时间、注册资本、主营业务、股权结构,发行人向主要供应商采购金额占供应商销售量的比例,供应商是否对发行人或发行人是否对供应商存在依赖;(4)请结合发行人的采购模式和主要采购产品,披露发行人的采购政策(长期/短期、境内/境外)、定价政策、结算政策及其执行情况;(5)结合行业变化趋势补充说明肝素粗品采购价格大幅下降原因,与市场价格是否存在差异,发行人向不同供应商之间的采购价格是否存在重大差异,说明采购价格是否公允;(6)补充披露发行人与主要供应商是否存在关联关系或潜在关联关系;(7)请发行人补充披露主要供应商是否具有境内外药品监督管理机构要求的生产资质,如何保证原材料供应环节的可追溯要求。请保荐机构和发行人会计师对发行人采购和供应商的真实性、采购价格的公允性、发行人与供应商之间的关联关系等进行核查,说明核查过程和结论,并发表明确核查意见。

报告期内,发行人标准肝素原料毛利占比达到90%以上,是发行人毛利率变动的主要来源,第二大产品肝素制剂毛利率由于实现量产毛利率大幅上升。报告期内发行人标准肝素原料毛利和主营业务综合毛利率均由25%左右下降至19.55%左右后又大幅上升至42.92%左右。发行人同行业可比公司之间毛利率差异较大。请发行人:(1)结合标准肝素原料、肝素制剂的具体产品结构、单位售价、单位成本变化情况以及导致单位售价、成本变动的具体因素(产品降价及其原因、原材料价格波动及其原因等)定量分析各产品毛利率和综合毛利率波动的原因;(2)说明选择可比公司的标准,同行业公司的可比性;(3)结合同行业可比公司的具体业务,说明发行人毛利率低于同行业可比公司以及同行业公司之间毛利率存在差异的原因,必要时请分产品对毛利率进行同行业对比。请保荐机构、会计师对发行人毛利率的变动原因及其影响因素的合理性进行核查,说明核查过程及结论,并对毛利率的合理性发表明确核查意见。

报告期末,发行人货币资金金额分别为31,032.81万元、59,434.98万元、43,241.96万元、45,459.88万元。请发行人补充披露货币资金余额较大的原因、具体用途,2014年3.5亿元货币资金用于短期借款质押的合理性,取得借款金额,质押比例。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

报告期内发行人存在利用闲置资金进行投资理财的情况。请发行人补充说明进行相关投资理财的内部控制制度和执行情况,相关理财产品可能面临的风险,理财产品和理财收益的会计处理是否符合企业会计准则的规定。

报告期末,发行人短期借款余额分别为8,710.38万元、39,280.01万元、10,105.54万元、5,142.08万元。公司日常短期借款主要系外销应收账款押汇业务形成。请发行人补充披露2014年大幅借款,且同期银行存款余额较高,存在存贷双高的原因及合理性,发行人是否充分有效利用资金。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

2017年6月13日,主板发审委2017年第90次会议召开,根据审核结果公告,发审委对健友股份提出如下问询:

请发行人代表进一步说明:(1)2016年3月发行人子公司香港健友实业有限公司以50万美元收购Sagent持有的赛进(中国)制药有限公司(以下简称赛进(中国))100%股权的原因、作价依据及合理性,是否承诺保证受托生产Sagent及其指定的公司的产品等或有其他相关利益安排;(2)报告期各期发行人对Gland的销售价格、信用政策、结算方式与同期其他主要客户对比情况,出现差异的主要原因;(3)发行人与Sagent及其关联方合作研发和委托生产、销售以及申请药品批件的具体情况及签署的合同、协议约定内容与进展;合作各方关于药品生产、批件、销售和研发成果的归属约定,合作各方无偿负责研发的原因、背景、合理性及是否存在其他利益安排,有偿进行研发的价格确定依据及公允性,报告期内研发款项支付情况,享有收益的比例如何确定,是否存在纠纷或其他争议;(4)发行人相关产品是否属于仿制药,是否涉及侵犯知识产权问题;主要产品的研发、注册、组织生产、销售是否按照相关合作模式进行,发行人是否为委托生产相关药品,相关药品是否为委托方独家买断销售,是否合法合规;发行人关于业务模式的说明是否真实、准确;相关合作模式对发行人的研发、生产、销售业务的完整性和独立性是否构成实质性影响;发行人与Sagent是否构成关联关系,是否构成对Sagent的依赖;(5)收购赛进(中国)后发行人的主营业务和经营模式是否发生重大变化,对本次发行上市是否构成重大不利影响;相关信息及风险是否充分披露。请保荐代表人发表核查意见。

请发行人进一步说明:报告期内发行人对辉瑞制药销售金额和销售占比均大幅上升、对其他主要客户的销售金额和占比呈下降趋势的原因,发行人是否对辉瑞制药存在依赖;发行人与主要客户的业务是否具有稳定性和可持续性;相关信息及风险是否充分披露。请保荐代表人发表核查意见。

存货6.7亿元存货周转能力低于行业平均水平

2013年至2016年,健友股份应收账款净额分别为7,624.09万元、5,304.77 万元、6,139.95 万元及 7,601.51 万元,分别占当期总资产的6.59%、3.44%、4.73%、4.99%。

2016 年 12 月 31 日,公司应收账款余额较 2015 年 12 月 31 日增加1,497.43 万元,增幅为 23.90%,主要系 Pfizer 应收账款大幅增加所致,2016 年 Pfizer在完成了库存管理策略调整后恢复了对公司肝素原料的采购,应收账款规模也随之增长。

健友股份应收账款周转率高于同行业上市公司平均水平。报告期内,健友股份应收账款周转率分别为4.60、6.31、8.03、8.30。同行业上市公司应收账款周转率平均值分别为6.04、4.83、4.77、4.60.

2013年至2016年,健友股份应收票据余额分别为193.04 万元、260.87 万元、193.04 万元及 410.47 万元。

2013年至2016年,健友股份存货账面价值分别为44,324.20 万元、32,633.53 万元、28,171.71 万元及 67,213.24 万元,占各期末资产总额的比例分别为38.30%、21.19%、21.71%、44.14%。

公司提醒,公司存货主要系原材料中的肝素粗品及经过加工后的肝素原料成品。尽管目前肝素市场相对稳定且公司肝素原料产品有较高的毛利率,但一旦肝素市场发生重大波动,相关产品市场价格急剧下跌,公司这部分存货存在发生减值的风险。

健友股份存货周转率低于同行业上市公司平均水平。报告期内,健友股份存货周转率分别为0.81、0.85、1.12、0.70。同行业上市公司存货周转率平均值分别为1.99、1.59、1.41、1.75.

招股书披露,2014 年度,公司存货周转率较低,主要系公司处于业务低谷,销售规模较低所致。2015 年随着公司业务有所恢复,存货周转率略有提升。2016 年度,公司根据生产经营情况及资金状况增加原材料采购及库存规模,导致存货周转率有所下降。

公司存货周转率略低于同行业平均水平,主要原因系①2014 年度,公司重要客户 Pfizer 采购规模下降,公司销售规模低于正常水平,存货周转率低较低;②公司为维持供应链稳定,保障优质供应商原材料品质、保障公司产品质量标准、满足高端客户备货要求;③2016 年度,公司根据销售预期及原材料市场供求状况,提高原材料采购及库存规模,导致存货周转率有所下降。

2016年毛利率突增“鹤立”同行单一产品占主营业务收入超80%

2013年至2016年,健友股份主营业务综合毛利率分别为26.38%、19.55%、26.75%、42.01%。

2014 年,公司综合毛利率较 2013 年度下降 4.79%,主要是受标准肝素原料毛利率下降影响。2014 年度,公司占营业收入比例为 95.68%的标准肝素原料业务,毛利率较 2013 年度下降 6.15%,带动综合毛利率下降 5.88%。

2015 年,公司综合毛利率上升 5.84%,标准肝素原料业务和肝素制剂业务的影响数分别为 3.73%和 2.05%。2015 年,公司占营业收入 88.77%的标准肝素原料业务毛利率较 2014 年度提高 5.61%,同时肝素制剂业务毛利率由负数提升为 30.85%,占营业收入比例也提升至 6.28%。上述因素共同带动公司综合毛利率提高。

2016 年,公司综合毛利率上升 14.64%,主要受标准肝素原料毛利率上升影响。2016 年,公司占营业收入 80.95%的标准肝素原料业务毛利率上升 15.67%,带动了综合毛利率提高 12.69%。

健友股份主营药品原料、制剂的研发、生产和销售,产品涵盖标准肝素原料、低分子肝素原料及其制剂等肝素产业的主要产品类别。其中,标准肝素原料是公司目前的主要产品,低分子肝素原料及其制剂已实现批量生产。因主营业务产品发展的不均衡,使得公司目前主要收入来源于标准肝素原料的销售,收入结构略显单一,面临潜在的盈利波动风险。

2013年至2016年,健友股份标准肝素原料销售收入占主营业务收入的比例分别为97.05%、98.76%、90.07%、84.68%。

健友股份的标准肝素原料尚与同行业上市公司海普瑞存在不小差距,而产品毛利率却一路赶超海普瑞,甚是蹊跷。

海普瑞主营业务收入主要来自肝素钠原料药,2014年至2016年,海普瑞肝素钠原料药销售收入分别为187,570.23万元、209,906.12万元、174,334.45万元。健友股份标准肝素原料销售收入分别为39,816.38万元、41,609.46万元、47,107.10万元。2016年海普瑞标准肝素原料毛利率39.51%,健友股份标准肝素原料毛利率为40.78%。

报告期各期,公司标准肝素原料毛利率呈逐年上升趋势,分别为25.54%、19.40%、25.11%、40.78%,与海普瑞、常山药业趋势基本一致,东诚药业2016 年度毛利率较 2015 年度有所下降与发行人差异较大。报告期各期公司标准肝素原料毛利率与同行业上市公司比较情况如下:

2013年至2016年,健友股份标准肝素原料销售单价分别为25,595.02元/亿单位、22,180.16元/亿单位、17,970.92元/亿单位、17,954.08元/亿单位。报告期内,公司主要产品销售价格变化情况如下:

据环球网报道,根据招股书第163页披露,健友股份2014年到2016年的“标准肝素原料”业务毛利率分别高达19.4%、25.11%和40.78%,呈现出逐年大幅增长的状态,尤其是2016年度该公司的毛利率大幅增长了6成,成为该公司业绩增长重要驱动。对此,招股说明书披露指出:2016 年度,肝素市场触底反弹,发行人库存肝素原料单位成本经过2013年至2015年的调整也达到低点,销售价格回升的同时,单位成本受加权平均核算的影响上升速度相对滞后,导致毛利率有较大幅度提高。

但是从健友股份的这段分析内容来看,该公司“标准肝素原料”业务的超高毛利率,在未来或很难得到延续,因为伴随着该公司库存低价肝素原料持续消耗,未来加权平均成本将出现上涨,进而导致毛利率的下滑,而这也将构成健友股份上市后业绩变脸的诱因。

不仅如此,根据招股说明书披露:“发行人与海普瑞客户类型、产品质量标准存在比较高的相似性”,但是从海普瑞的“标准肝素原料”业务毛利率表现来看,却明显比健友股份平稳,2014年到2016年分别为29.56%、38.42%和39.51%,在2016年几乎没有多少增长。这也凸显出健友股份在同行业、同类型业务公司毛利率表现平稳的同时,自身毛利率却大涨60%的“鹤立鸡群”。

货币资金充足以质押32,466.22 万元大额存单形式借入短期借款 30,748.53万元

2013年至2016年,健友股份负债总额分别为13,891.16万元、50,825.70万元、20,472.04 万元、20,809.35万元。截至2017年3月31日,健友股份负债总额为19,559.90万元。

报告期各期末,公司资产负债率(母公司)分别为10.73%、32.58%、15.11%、15.48%。

短期借款是健友股份最为重要的资金来源之一,是报告期内占比最大的负债项目。各报告期期末,短期借款分别为余额分别为8,710.38万元、39,280.01 万元、10,105.54 万元、11,996.44 万元,分别占流动负债的69.70%、80.78%、55.20%、69.51%。

2013年至2016年,健友股份经营活动产生的现金流量净额分别为19,391.34万元、17,874.09万元、13,728.06万元、-28,678.67万元;投资活动产生的现金流量净额分别为-4,444.68万元、-22,035.68万元、5,324.24万元、13,953.76万元;筹资活动产生的现金流量净额分别为-13,280.65万元、-2,420.03 万元、-857.36 万元、-1,904.01万元。截至2017年1-3月,经营活动产生的现金流量净额为-3,393.90万元。

公司的货币资金主要由银行存款及其他货币资金构成。2013年至2016年,健友股份货币资金31,032.81万元、59,434.98万元、43,241.96 万元、26,569.29万元。其中,银行存款金额分别为31,024.73 万元、24,455.74万元、43,074.19万元、26,555.56万元。

健友股份表示,公司货币资金主要来源于 2011 年度股东增资投入款项和公司日常经营结余。公司货币资金预计主要用途包括满足日常经营需要、支撑企业未来发展规划需要的资本投入。

2014 年 12 月,公司以大额存单 32,466.22 万元质押的形式借入短期借款 30,748.53万元,质押率 95%,2015 年一季度,公司偿还了该笔借款。

2016 年 12 月 31 日,公司货币资金为 26,569.29 万元,较上年末减少 16,672.67万元,降幅达 38.56%,主要原因为 2016 年公司根据生产需要和市场供应情况调整了库存策略提高了标准肝素原料相关的库存水平,加大的原材料采购力度,使用了部分流动资金。

健友股份2013年至2016年的理财产品投资收益分别为985.08 万元、1,760.85 万元、2,685.80万元、1,804.37 万元。截至 2016 年 12 月 31 日,公司暂无理财产品投资余额。

本次健友股份募集资金42,374.49万元,其中有10,000万元用于补充流动资金。

三年现金分红9,900万元

报告期内,健友股份股利分配共计9,900万元,情况如下:

2014 年 4 月 3 日,经健友股份股东大会会议通过,公司以截至 2013 年 12 月 31 日的可供分配利润向股东进行利润分配,派发现金股利 3,600 万元(含税),其余未分配利润结转以后年度。

2015 年 6 月 11 日,经健友股份股东大会会议通过,公司以截至 2014 年 12 月 31日的可供分配利润向股东进行利润分配,派发现金股利 2,700 万元(含税),其余未分配利润结转以后年度。

2016 年 6 月 30 日,经健友股份股东大会会议通过,公司以截至 2015 年 12 月 31日的可供分配利润向股东进行利润分配,派发现金股利 3,600 万元(含税),其余未分配利润结转以后年度。

补充流动资金理由矛盾

据国际金融报报道,申报稿显示,健友股份此次欲募集资金5.65亿元,其中补充流动资金项目为1亿元。健友股份给出的理由是:“以减轻公司现金流压力,确保公司的稳健经营”。

或许为了增强说服力,健友股份做出了图表并进行了说明,“2018年末测算的流动资金占用金额为4.21亿元,2015年末实际流动资金占用金额为2.95亿元,预计未来三年流动资金缺口为1.27亿元,因此,本次募集1亿元用于补充公司流动资金,符合公司经营发展的需要。”

但健友股份2016年财务数据,与2016年末测算数据(33208.96万元)有很大的偏差。

申报稿显示,健友股份2016年末应收账款为7601.51万元,预付款项为1185.55万元,存货为6.72亿元,应付账款为1424.80万元,预收款项为1615.54万元。

据募投项目的计算方法,健友股份2016年末流动资金占用可能为7.30亿元,是2018年末测算值的1.73倍。如果按募投项目摘要逻辑,健友股份2016年末流动资金缺口为43477.56万元。

健友股份2016年的现金流压力,照此来说应该比较大。但事实却出乎意料。

申报稿显示,健友股份2016年投资收益表中,理财产品收益为1804.37万元,对此的解释为,“资金相对比较充裕,为提高资金使用效率适当地进行了短期理财产品投资。”

这与IPO募资补充现金流动性的说辞完全相反。

另外,健友股份的投资流量表也有描述,“为了提高资金管理质量,将闲置资金用于投资短期银行理财产品。”

健友股份全年平均闲置资金可能比较多,并没让人感觉到现金流有很大压力。

申报稿显示,健友股份2014年至2016年的理财产品投资收益,分别为1760.85万元、2840.08万元、1530.16万元。

由于健友股份申报稿,未显示理财产品的利率。

查看工商银行理财产品收益,期限350天且100万以上的预期收益率为4.65%。而健友股份为短期理财产品,各行的理财产品差异应该不会非常大。

据此推算,健友股份可能全年平均有上亿元用于投资理财产品。

当流动资金占用金额远超测算,而健友股份财务状况却比较好。这让人怀疑,一亿元补充流动资金项目的合理性在哪?

暴增利润多来自负商誉

据股市动态分析报道,健友股份激增的净利润竟主要来自收购Sagent持有的赛进(中国)制药有限公司(后更名为“健进制药有限公司”)100%股权,由于交易价格低于健进制药可辨认净资产形成负商誉1.07亿元计入营业外收入所致,远大于主营业务所带来的提升。

实际上,2016年3月,健友股份以50万美元的价格收购了Sagent持有的赛进(中国)制药有限公司(后更名为“健进制药有限公司”)100%股权,由于交易价格低于健进制药可辨认净资产形成负商誉1.07亿元计入营业外收入。若扣除该项收入,健友股份净利润为1.5亿元,比2015年增加71.64%。

对于此次收购,证监会也提出了询问,要求公司进一步说明100%股权的原因、作价依据及合理性,是否承诺保证受托生产Sagent及其指定的公司的产品等或有其他相关利益安排;与Sagent及其关联方合作研发和委托生产、销售以及申请药品批件的具体情况及签署的合同、协议约定内容与进展等。

发审委在反馈意见中也对上述问题提出了问询:

2016年2月,发行人收购赛进(中国)100%股权。收购程序为赛进(中国)原股东Sagent将其对赛进(中国)的股东贷款2,150万美元及上利息转为股权,同时豁免部分对赛进(中国)的债权、减少对赛进(中国)的债务。完成上述债权债务和股权变更后,发行人再以50万美金的价格购买赛进(中国)的股权,购买日前一个报告期末赛进(中国)的净资产为-1,290.85万元。2016年Sagent为发行人的第五大客户,Sagent的受托加工方Gland为发行人的第二大客户,且其股东Vivo Ventures也为发行人的主要股东。请发行人:(1)补充说明Sagent与赛进(中国)之间的交易是否属于债务重组,相关交易对财务报表数据的影响;(2)补充披露发行人子公司购买客户拥有的仍处于亏损状况的赛进(中国)公司的原因,股权价格的确定依据,是否进行评估,评估价格与账面价值以及与实际成交价格的差异,相关价格是否公允;(3)2016年4-6月发行人收购赛进(中国)后,赛进(中国)即大幅减亏,实现营业收入1,451.54万元、净利润-33.68万元,盈利状况有所改善,请发行人说明收购后即快速减亏的原因和合理性以及后续财务经营数据和经营情况,以及对发行人财务报表主要项目的影响。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

招股说明书披露,发行人从主要客户Sagent购买健进制药的购买成本为331.56万元,取得的可辨认净资产公允价值份额为1.11亿元,确认营业外收入1.07亿元。报告期内发行人还出售了控股子公司健友天和。请发行人:(1)补充说明健进制药可辨认净资产公允价值的确定方法、依据、价值是否公允,以331.56万元收购标的资产的交易价格是否公允,相关交易的会计处理是否符合企业会计准则的规定;(2)补充披露Sagent将健进制药低价出售给发行人的原因,交易双方是否存在影响收购价格的其他未披露利益安排,收购行为是否符合商业逻辑;(3)说明发行人出售健友天和的价格是否公允、会计处理是否符合企业会计准则的规定,以及对当期报表项目的具体影响,是否应当纳入非经常性损益核算。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

采购数据前后矛盾

据报道,健友股份分别于2016年3月和2017年6月发布过两次招股说明书,均包含了针对2014年和2015年度的经营和财务数据,但是对比这两版信息披露数据却能够发现,其中存在着明显的数据矛盾。

根据健友股份发布的2016版招股说明书第137页披露,该公司在2015年向排名前五位供应商采购金额合计8787.45万元、占当年采购总额的比重为25.84%,由此计算当年采购总额为34007.16万元;而在该公司发布的2017版招股说明书第170页则披露,2015年向排名前五位供应商采购金额合计仍然为8787.45万元、占当年采购总额的比重却提高到了32.82%,由此计算当年采购总额仅为26774.68万元,这与2016版招股书存在明显差异,且相差达7千万元以上。

不仅是2015年采购数据存在这样的矛盾,2014年的采购数据也是如此,两版招股说明书中针对2014年向排名前五位供应商采购金额合计披露均为9782.32万元,而针对占同年采购总额的比重却分别披露为29.99%和48.78%,由此计算针对2014年度的采购总额披露更是相差多达12564.65万元,两年合计便是相差将近2亿元。这对于2016年净利润不过才2.58亿元的健友股份而言,实在不是一个可以被忽视的财务矛盾。

更加耐人寻味的是,在正常的会计核算逻辑下,如果两版招股说明书中针对2014年和2015年的采购总额确认出现了变化,那么相应的采购付款金额、应付账款的相关财务数据也应当随之发生变化。然而事实上,健友股份在这两版招股书中针对2014年、2015年的“采购商品、接受劳务支付的现金”科目发生额及应付款项余额却完全一致,这违背了基本的会计常识,不得不令人怀疑该公司所披露的财务数据的真实性。 :

关键词:

审核:yj136

编辑:yj127

发行人,公司,股份,2016,分别