润星科技财报大玩“易容术”,华东重机为何甘当“冤大头”?

来源: 互联网

作者:王宗耀

摘要: 5月22日,华东重机发布了修订版定增报告书(草案),拟以29.53亿元的价格,收购净资产仅为4.07亿元的润星科技,收购价格是润星科技净资产的7倍有余,标的公司资产增值率高达624.98%。然而,就是

5月22日,华东重机发布了修订版定增报告书(草案),拟以29.53亿元的价格,收购净资产仅为4.07亿元的润星科技,收购价格是润星科技净资产的7倍有余,标的公司资产增值率高达624.98%。然而,就是这份收购草案,内容却充满了疑点。

在此前《红周刊》刊登的题为《华东重机溢价收购任性,标的公司财务数据多处不合理》的文章中,记者就其中的一些疑点已经进行过相应分析,如今,《红周刊》记者在查询多方数据后进一步发现,华东重机并购标的润星科技为了重组顺利成功,竟然在自家财务数据上玩起了“易容术”,搞出了不同版本的财务数据,这种行为存在一定的财务造假嫌疑。

润星科技新三板“快闪”

作为一家主要从事数控机床的研发、生产、销售和相关服务的公司,被收购标的润星科技曾经是新三板的一员。2016年3月25日及2016年4月10日,润星科技召开第一届董事会第二次会议及2016年第一次临时股东大会,审议通过了《关于申请公司股票在全国中小企业股份转让系统挂牌并公开协议转让的议案》。同年7月,全国股转系统同意了润星科技在中小板挂牌的申请。2016年7月22日,润星科技股票正式在全国股转系统挂牌并公开转让,转让方式为协议转让。

然而,在新三板挂牌仅仅数月后,2016年12月20日,润星科技便因“正在筹划重大事项”而停牌,对于停牌的原因,润星科技在此后停牌进展公告中表示“此次重大事项,公司拟作为标的资产,与无锡华东重型机械股份有限公司(以下简称“华东重机”)进行重大资产重组,本次交易初步预定方案为华东重机通过发行股份及支付现金的方式购买公司全部股权,鉴于本次交易相关工作正在推进中,本次交易的具体方案仍在和交易对方进一步协商、确定和完善”。显然,那一次停牌与华东重机本次的收购案有关。

也就在停牌数月后,润星科技宣布从2017年3月7日起,其股票终止在全国股转系统挂牌,公司退出新三板市常从上市到停牌,再到退市仅仅7个多月时间,如果不计算停牌时间,该公司的股票正常交易时间还不足5个月。润星科技在新三板市场玩了一回“快闪”。

一系列数据“易容”提升数千万资产价值

俗话说“人过留名、雁过留声”,虽然润星科技在新三板上只是如流星一般“一闪而过”,但是其留下的痕迹却是无法抹去:其申请上市时曾经发布的公开转让说明书、发布的审计报告、发布的半年报等公开资料皆一如既往地存在着。《红周刊》记者在翻阅润星科技相关公开资料后,吃惊地发现,华东重机本次收购草案中所披露的润星科技财务数据竟然绝大部分被“易容”了,相比润星科技2016年7月15日公开披露的财务报表及审计报告数据竟然是面目全非。

润星科技2016年7月15日公布的这份报告是由中天运会计师事务所审计的,披露了润星科技2014年和2015年的财务情况。而华东重机本次收购草案是由瑞华会计师事务所审计的,其中关于润星科技财务部分,则主要反映的是2015年和2016年的情况。前后两份报告都涉及到润星科技2015年的数据,理论上,在这两份报告中,有关润星科技2015年的数据应该相同才合理,然而,结果却偏偏出人意料。两份文件中,有关润星科技2015年的财务数据几乎是全然不同。

就拿应收账款客户情况来说,在其草案中披露的,与关联方也是润星科技第一大应收账款客户的惠州比亚迪电子有限公司之间形成的应收账款金额为5118.83万元,而在润星科技自己在新三板披露的审计报告中,这一金额则变成了4914.07万元,前者比后者多出了200多万。如果说这一差额还不够大,那再看其第五大应收账款客户广东利美实业有限公司,草案中对该公司的应收账款金额高达1750万元,而在审计报告中却只有1104万元,两者相差了600多万元。另外,审计报告中,第四大应收账款客户东莞市太极五金制品有限公司到了收购草案中却跃居为第三大应收账款客户位置,应收账款金额也由1190万元增加到了2453.43万元,两者金额更是相差达1260多万元。实际上,收购草案和润星科技发布的审计报告中披露的应收账款前五大客户金额均不相同,而前五大应收账款客户的不同也使得其应收账款总额也并不相同。在审计报告中,应收账款总额为2.29亿元,而到了收购草案中,则变为2.64亿元。仅应收账款一项,就使得公司资产增加了3500多万元。

除了应收账款,固定资产在两个财务报表中也都不一样。我们知道,房屋及建筑物的原值,在理论上应该不变才对,然而,在审计报告中,润星科技房屋及建筑物原值为6125.15万元,而在华东重机的草案中,其房屋及建筑物原值竟然离奇地变为6255.59万元,比原来增值100多万,这让人很费解,而这莫名其妙的变化成为该公司固定资产从审计报告中8876.23万元变为草案中9006.67万元的主要原因。

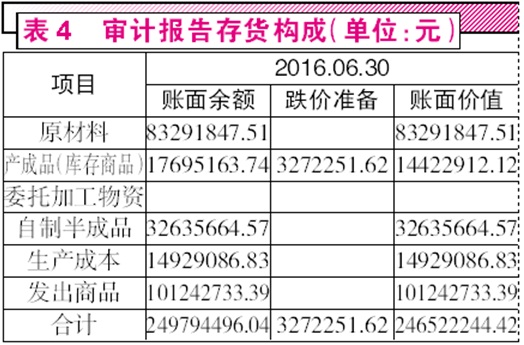

此外,存货的构成方面,在两份报告中也很有意思。草案中的原材料金额相比审计报告出现了大幅增加,从2913.89万元变为5065万元,增加金额高达2000多万元,而库存商品则出现了大幅度的减少,从9371.79万元变成了8198.28万元,减少了近1200万元。

一方面大幅调整原材料,另一方面却在调减库存商品,这不但能让该公司的存货计提得以减少,而且在收益法评估模式之下,减少存货也非常有利于公司估值的增加。很显然,过多的存货对公司市场状况和销售情况的研判不利,而经过“易容”之后,其结果就已经大为不同了。

也正是经过一系列类似的“易容”,润星科技草案中的资产合计金额达到了59865万元,比润星科技在审计报告中披露的55379万元的资产合计金额高出了近4500万元。

前五大客户前后矛盾

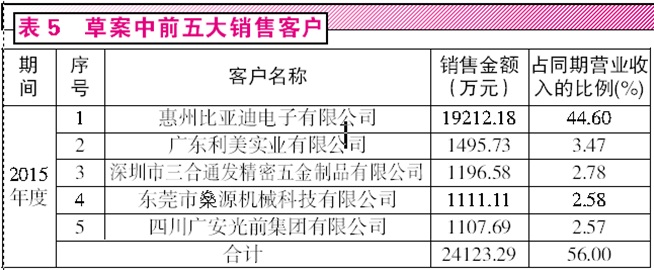

此外,收购草案和审计报告中的利润表数据也大多数并不相同,其中营业收入在审计报表中为4.33亿元,而在草案中则变成了4.31亿元,具体到大客户方面,前后两个报告中的大客户数据也是多不相同。就拿其大客户广东利美实业有限公司来说,在其审计报告中,2015年对该客户的销售金额为943.59万元,而到了收购草案中,对该客户的销售金额增加到1495.73万元,增加了500多万元,由第四大客户变成了第二大客户。

在审计报告中,东莞市燊源机械科技有限公司和四川广安光前集团有限公司并不存在于前五大客户名单中,可到了收购草案中,这两家客户却离奇地变成了润星科技的第四大客户和第五大客户,销售金额分别高达1111.11万元和1107.69万元,超过了审计报告中披露的原来的第四大客户和第五大客户,这种结果岂不是非常奇怪?

如果结合《红周刊》此前发表的文章内容,即润星科技应收账款超过了当期销售金额,以及不合逻辑的回款状况来看,这让人不得不对该公司销售收入、应收账款等诸多财务数据的真实性产生质疑。

实际上,前后两个版本的财务数据之间,诸多科目都存在着巨大的差距的,孰真孰假恐怕也不是一时半会儿能掰扯得清楚的。不过,《红周刊》记者查询国家企业信用信息公示系统时发现,润星科技2015年年报中企业资产状况数据与审计报告数据基本一致,而与草案中披露的数据完全不同,如果说其上报给工商局的数据是真实的,那么华东重机收购草案中有关润星科技的数据造假的嫌疑就很大了。对财务数据施以“易容术”,润星科技为能提高自家企业的评估价值,卖个好价钱,没少费心机。

销售费用“打脸”

在华东重机收购草案中,润星科技2016年的财务数据是以收购草案中2015年财务数据为基础的,既然其2015年数据存在较大的造假嫌疑,那么其2016年数据又能好到哪里去呢?实际上,润星科技2016年的数据也确实存在不少疑点,其中销售费用就狠狠地给了润星科技一记耳光。

润星科技在2016年8月19日曾披露了其2016年的半年度报告,在半年度报告中,截至2016年6月30日,其销售费用合计金额为3437.88万元,然而华东重机并购草案中,润星科技2016年全年的销售费用却仅有1598.37万元。这就奇怪了,为何公司全年的销售费用竟然比半年度还少?难道已经花掉的费用,还能拿回来不成?这显然不符合逻辑。而那部分消失的销售费用又从何而来呢?

在润星科技的半年报中,截至2016年6月30日,该公司产生的营业外收入为390.38万元,既然已经成为收入的一部分,不应该会减少才对,那么其2016年度的营业外收入应该与该金额相等或者超过这一金额才对,然而在并购草案中,润星科技2016年的营业外收入只有291.66万元,竟然比其半年报中的收入还少,其他将近100万元的营业外收入就这么离奇地消失了。对于这样的数据,让人又如何信服呢?

既然草案中润星科技2015年和2016年数据都存在很明显的造假嫌疑,那么试问润星科技建立在此基础上的评估价值又有多大说服力呢?以这样的估价,确定的股权交易价格又有什么合理性?

被并购之前,润星科技对财务数据施以“易容术”,让自己变成大“美女”,以便提高身价,卖个好价钱,尚且可以理解。然而对于华东重机来说,其到底是真不知情,还是因为另有隐情而甘愿当这个“冤大头”呢?对于这个问题,我们没有准确答案,不过花费数十亿元玩并购,并不是一件小事情,况且并购标的公司原为新三板上市的公司,难道华东重机就不能自己翻阅一下标的公司披露的公开数据,看看其资产状况吗?这其中的原因实在耐人寻味。另外值得一提的是,中天运会计师事务所和瑞华会计师事务所前后对同一家公司、同一会计年度大相径庭的财务数据进行了审计,却均未提出异议,这何尝不让人心生疑窦呢?

根据《上市公司信息披露管理办法》第二条规定,信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。第三条规定:发行人、上市公司的董事、监事、高级管理人员应当忠实、勤勉地履行职责,保证披露信息的真实、准确、完整、及时、公平。对于收购标的出现不同版本财务数据的情况,希望华东重机能给投资者一个合理的解释。

:

:

关键词:

审核:yj136

编辑:yj127

科技,草案,公司,客户,2016