富瀚微寄生悬疑:海康威视副董事长夫妻渐隐实控人?

来源: 中国经济网

作者:佚名

摘要: 中国经济网编者按:主承销商为广发证券的富瀚微于2017年2月20日在深交所创业板上市,主营数字信号处理芯片的研发和销售,股票简称富瀚微,股票代码300613,首次公开发行股票数量1,111.15万股,

中国经济网编者按:主承销商为广发证券的富瀚微于2017年2月20日在深交所创业板上市,主营数字信号处理芯片的研发和销售,股票简称富瀚微,股票代码300613,首次公开发行股票数量1,111.15万股,首次公开发行后总股本4,444.48万股。本次公开发行募集资金总额为人民币61,824.39万元,募集资金净额56,700.75万元。

富瀚微招股书数据显示,公司2012年至2016年实现营业收入分别为5,316,19万元、12,290.76万元、17,497.93万元、18,160.84万元、32,169.60万元;实现净利润分别为1.309.46万元、3.042.02万元、3,780.62万元、3,686.53万元、10,985.97万元。

富瀚微2012年至2016年应收账款分别为964.29万元、810.14万元、805.82万元、3,510.39万元、4,440.37万元,占流动资产比例分别为24.28%、10.18%、5.67%、18.22%、13.96%;同期应收账款周转率分别为6.60次、13.85次、21.66次、8.42次、8.09次。

富瀚微2012年至2016年存货分别为252.50万元、1,046.58万元、2,060.24万元、2,713.91万元、3,924.30万元,占流动资产比例分别为6.36%、13.15%、14.51%、14.08%、12.33%;同期存货周转率分别为12.53次、9.01次、5.46次、3.35次、4.17次。

资料显示,富瀚微前身为富瀚有限,成立于2004年,设立时陈春梅为第一大股东,持股比例为43.00%,龚虹嘉为法定代表人,陈春梅和龚虹嘉为夫妻关系。2014年富瀚有限依法整体变更为股份有限公司,也就是如今的富瀚微,变更后陈春梅持股19.96%,龚虹嘉兄弟龚传军持股3.74%,第一大股东为杰智控股,持股33.21%。2014年10月,富瀚微增资,增资后杰智控股持股29.89%、陈春梅持股17.96%、龚传军持股3.37%。

富瀚微现在的控股股东、实际控制人为杨小奇,直接持有公司10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。资料显示,杰智控股、上海朗瀚均成立于2010年,上海腾瀚成立于2014年。

值得注意的是,富瀚微前身为富瀚有限成立时的法定代表人龚虹嘉,为海康威视副董事长,香港籍。截至2017年2月27日收盘,龚虹嘉持股市值达277.76亿元,是海康威视第一大自然人股东。去年四季度龚虹嘉共计减持海康威视股份12, 127.5万股(占目前公司总股本的比例为1.9872%)。海康威视于2010年5月上市,巧合的是,富瀚微现在的第一大股东杰智控股也于2010年成立。

中国经济网记者致电采访富瀚微证券部,但相关工作人员称证券部员工休假暂无法接受采访。截至发稿,采访邮件暂未收到回复。

专注数字信号处理芯片的研发和销售

富瀚微全称上海富瀚微电子股份有限公司,成立于2004年4月16日,公司由富瀚有限于2014年1月21日依法整体变更设立的股份有限公司。

公司控股股东、实际控制人为杨小奇先生,中国国籍,无境外永久居留权。杨小奇直接持有公司 10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。

富瀚微主营业务为数字信号处理芯片的研发和销售,并提供专业技术服务。主要产品为安防视频监控多媒体处理芯片及数字接口模块。公司是我国最早从事安防视频监控多媒体处理芯片设计业务的企业之一,主要客户为安防视频监控设备整机厂商、电子设备整机厂商和芯片代理商等企业级客户。

富瀚微经营范围为集成电路芯片、电子产品、通讯设备的开发、设计,提供相关技术咨询和技术服务;计算机系统软件的开发、设计、制作;自产产品销售;集成电路、电子产品、通讯设备、计算机及配件耗材的批发及上述商品的进出口,其他相关的配套服务(不涉及国营贸易管理商品,涉及配额、许可证管理商品的,按国家有关规定办理申请)。

资料显示,富瀚微于2017年2月6日在深交所发布最新版招股书,于2017年2月20日在深圳证券交易所创业板上市,主承销商为广发证券。股票简称富瀚微,股票代码300613,首次公开发行股票数量1,111.15万股,首次公开发行后总股本4,444.48万股。本次公开发行募集资金总额为人民币61,824.39万元,募集资金净额56,700.75万元。

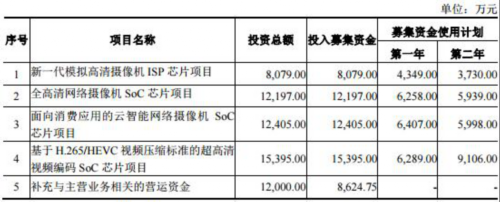

公司本次募集资金扣除发行费用后,将全部用于主营业务。具体项目如下:

1.新一代模拟高清摄像机ISP芯片项目,投资总额8,079.00万元,投入募集资金8,079.00万元;2.全高清网络摄像机SoC芯片项目,投资总额12,197.00万元,投入募集资金12,197.00万元;3.面向消费应用的云智能网络摄像机SoC芯片项目,投资总额12,405.00万元,投入募集资金 12,405.00万元;4.基于H.265/HEVC视频压缩标准的超高清视频编码SoC芯片项目,投资总额15,395.00万元,投入募集资金15,395.00万元;5.补充与主营业务相关的营运资金,投资总额12,000.00万元,投入募集资金 8,624.75万元。

实控人控制权、关联交易引问询

证监会创业板发审委审核结果公告要求富瀚微说明以下问题:

1、发行人招股说明书显示,公司控股股东、实际控制人杨小奇直接持有公司10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。

请发行人代表说明将杨小奇先生认定为上海朗瀚的实际控制人的合理性;请发行人代表结合发行人报告期内董事会、股东大会历次会议提案、表决、委托表决情形,说明认定杨小奇为发行人实际控制人的理由;请发行人代表说明2016年11月签署的一致行动协议是否能追溯影响报告期;请发行人代表说明杨小奇报告期在上海朗瀚和上海腾瀚减持股权,从而失去对两公司的控制权的必要性和合理性;富瀚有限设立时陈春梅为第一大股东,并将龚虹嘉作为法定代表人,至招股说明书签署日,陈春梅、龚传军拥有发行人的实际权益仍然超过杨小奇(杨小奇直接和间接持有发行人464万股,陈春梅直接持有598.8万股,龚传军直接持有112.2万股),请发行人代表说明,这种情况下未认定陈春梅、龚传军等人对发行人形成控制或与杨小奇对发行人形成共同控制的原因及依据。请保荐发表人核查意见。

2、招股说明书披露2013年、2014年、2015年和2016年1-6月,公司对关联方海康威视的销售收入分别为1,128.61万元、1,843.15万元、5,842.05万元和5,570.99万元,占当期营业收入的比例分别为9.18%、10.53%、32.17%和37.62%,比重逐年增加。

请发行人代表:说明关联交易价格是否公允;说明上述关联交易是否履行了公司章程规定的决策程序,对海康威视销售未来的持续性及变化趋势,结合关联销售说明对发行人业务独立性的影响。请保荐代表人发表核查意见。

在证监会发布的富瀚微首次公开发行股票申请文件反馈意见中,也对富瀚微的实控人控制权及关联交易进行了问询:

招股说明书显示,公司控股股东、实际控制人杨小奇直接持有公司10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。

请发行人:补充说明报告期内杨小奇合计控制发行人股份的变化情况;补充披露杨小奇与谢煜璋、万建军、陈晓春、高厚新、冯小军签署一致行动协议的具体日期,补充提供签署的一致行动协议;补充说明将杨小奇认定为上海朗瀚的实际控制人的合理性;补充说明陈春梅与龚传军之间两次股权转让的目的,陈春梅与龚传军是否为一致行动人,陈春梅、龚虹嘉夫妇及龚传军在发行人发展过程中所发挥的作用,富瀚有限设立时将龚虹嘉作为法定代表人的原因,未认定陈春梅、龚传军等人与杨小奇对发行人形成共同控制的原因及依据; 补充说明杰智控股、LC FUND III, L.P.及其合伙人及实际控制人在发行人发展过程中发挥的作用,与发行人及其他股东之间是否签署或曾经签署对赌协议等特殊协议或安排,从而可能导致发行人股权发生变更的情形;补充说明协议控制架构项下芯瀚上海及发行人实际控制人的情况;结合发行人报告期内董事会、股东大会历次会议提案、表决、委托表决情形,补充说明认定杨小奇为发行人实际控制人的理由,并说明核查过程。请保荐机构、发行人律师核查并发表明确意见。

招股说明书显示,报告期内,发行人对关联方海康威视的销售收入分别为1,505.10万元、1,128.61万元、1,843.15万元和1,774.51万元,占发行人当期营业收入的比例分别为28.31%、9.18%、10.53%和17.33%。

请发行人:通过比较向无关联第三方销售同类产品的价格及毛利率,进一步说明关联交易价格是否公允;补充说明上述关联交易是否履行了公司章程规定的决策程序,对海康威视销售未来的持续性及变化趋势,结合关联销售说明对发行人业务独立性的影响;补充说明陈春梅、龚虹嘉等对发行人获取海康威视订单过程中所发挥的作用,陈春梅、龚传军未来退出是否对发行人存在潜在不利影响;补充说明报告期内发行人有无其他应披露未披露的关联交易。请保荐机构、发行人律师核查并发表明确意见。

海康威视副董事长夫妻渐隐实控人.

招股书资料显示,富瀚微前身为富瀚有限,富瀚有限于2004年成立,设立时陈春梅为第一大股东,持股比例为43.00%,龚虹嘉为法定代表人,陈春梅和龚虹嘉为夫妻关系。

2014年富瀚有限依法整体变更为股份有限公司,也就是如今的富瀚微,变更后第一大股东为杰智控股,持股33.21%,陈春梅持股19.96%,龚虹嘉兄弟龚传军持股3.74%。

富瀚微现在的控股股东、实际控制人为杨小奇,直接持有公司10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。

而在2004年成立时杨小奇持股26.00%,2014年变更股份公司后杨小奇持股11.33%,杰智控股持股33.21%;上海朗瀚持股21.95%。

值得注意的是,2014年整体变更为股份公司后,公司第一大股东为杰智控股,持股33.21%。资料显示,杰智控股、上海朗瀚均成立于2010年,上海腾瀚成立于2014年。

2014年10月,富瀚股份增资至3,333.33万元,此次增资后,杰智控股持股29.89%、陈春梅持股17.96%、龚传军持股3.37%。

更值得注意的是,富瀚有限成立时,其法定代表人龚虹嘉实际上是2010年5月上市的海康威视副董事长。公开资料显示,龚虹嘉2001年11月参与创建海康威视,历任海康威视有限公司董事、副董事长。

另外,富瀚微招股书显示,公司股本中无国有股份。公司为外商投资股份有限公司,公司股本中含有外资股份。

专有技术依赖供应商

富瀚微主营业务为数字信号处理芯片的研发和销售,并提供专业技术服务。也就是说,产品技术是这家公司的核心。

随着集成电路行业的不断发展,芯片集成度越来越高。对于一款高集成度的芯片而言,单一集成电路设计企业难以在短时间内完全自主设计芯片上的所有模块。为缩短芯片设计周期,对于芯片上的周边功能模块(即 IP 或 IP 核),集成电路设计企业通常选择向 IP 供应商直接购买技术授权,IP 供应商向获得授权的集成电路设计企业收取技术使用费,通常包括一次性起始费用和按芯片或晶圆数量收取的提成费用。

目前,公司自身设计与外购 IP 相结合是集成电路设计行业普遍采用的设计模式。大部分集成电路设计企业专注于自己擅长的部分,而其它功能模块则向 IP 供应商采购。通过外购 IP 核,集成电路设计企业在 SoC 芯片上高效集成各种功能模块,实现芯片的多功能,加快研发进度,缩短新产品上市时间;使集成电路设计企业充分发挥自身技术特点,集中优势资源从事自己最擅长的设计部分。

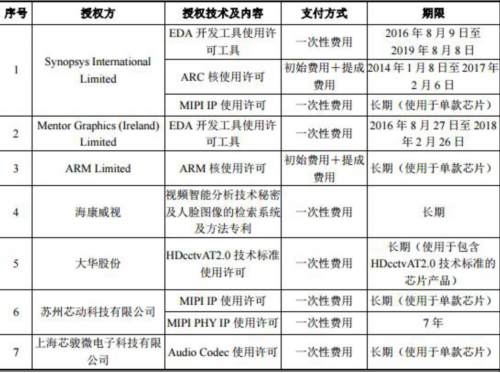

截至2016年12月31日,公司被授权使用的主要专有技术分别为EDA开发工具使用许可工具、ARC核使用许可、MIPI IP使用许可、EDA开发工具使用许可工具、ARM核使用许可、视频智能分析技术秘密及人脸图像的检索系统及方法专利、HDcctvAT2.0技术标准使用许可、MIPI IP使用许可、MIPI PHY IP使用许可、Audio Codec使用许可。

证监会在反馈意见中要求,请发行人:补充披露被授权使用的主要专有技术在发行人产品中的作用及重要程度,发行人对此技术是否具有重大依赖,是否影响发行人的独立性和完整性;补充披露上述授权是否具有排他性,如果授权期限届满,是否存在不能续签风险以及对发行人经营情况的影响;补充说明授权方的基本情况,与发行人及其关联方是否存在关联关系,各项专有技术授权费用的具体金额,选择不同支付方式的原因,授权费是否公允,是否存在利益输送情形;补充说明是否存在其它被授权使用的专有技术,如有,请补充披露。请保荐机构、发行人律师核查并发表明确意见。

毛利率存下降风险

富瀚微2014年至2016年综合毛利率分别为51.57%、55.96%、56.96%。富瀚微表示,集成电路设计行业发展前景良好,公司面临国内外较强竞争对手的竞争。国际方面,跨国公司可以凭借其在产业链中的地位和资金优势,对国内集成电路设计企业造成一定冲击。

国内方面,集成电路设计行业内已有数家企业在国内A股市场上市,具有明显的资金优势,其可以通过兼并、收购等行为扩大规模,影响市场的竞争格局。公司潜在竞争对手进入公司主营业务相关市场也可能引起市场竞争加剧。

此外,若公司客户未来大幅降低公司产品销售价格或公司供应商未来大幅提高采购价格,也将导致公司毛利率下降的风险。

富瀚微行业可比上市公司分别为国民技术、北京君正、紫光国芯、中颖电子、兆易创新、全志科技、汇顶科技。

上述公司暂无2016年毛利率数据,2014年至2015年国民技术毛利率分别为39.18%、35.65%;北京君正同期毛利率分别为55.46%、55.11%;紫光国芯同期毛利率分别为39.34%、41.22%;中颖电子同期毛利率分别为36.41%、42.33%;兆易创新同期毛利率分别为25.22%、28.64%;全志科技同期毛利率分别为30.44%、37.39%;汇顶科技同期毛利率分别为65.53%、57.86%。

富瀚微与同行业可比上市公司毛利率对比(截图自富瀚微招股书)

在证监会反馈意见中要求公司从单位价格和单位成本进一步说明并分析申报期内主营业务毛利率波动的原因,对于数字接口模块的毛利率予以重点说明。 :

关键词:

审核:yj194

编辑:yj127

公司,发行人,控制,分别,富瀚微