天风策略:科创板业绩快报和科创50成分调整有哪些信息?

来源: 天风证券

作者:佚名

摘要: 核心结论:1、科创板2020年保持在较高增速,科创50继续改善。截至目前,科创板个股均已发布2020年业绩快报或者年报,披露率达到100%。

核心结论:

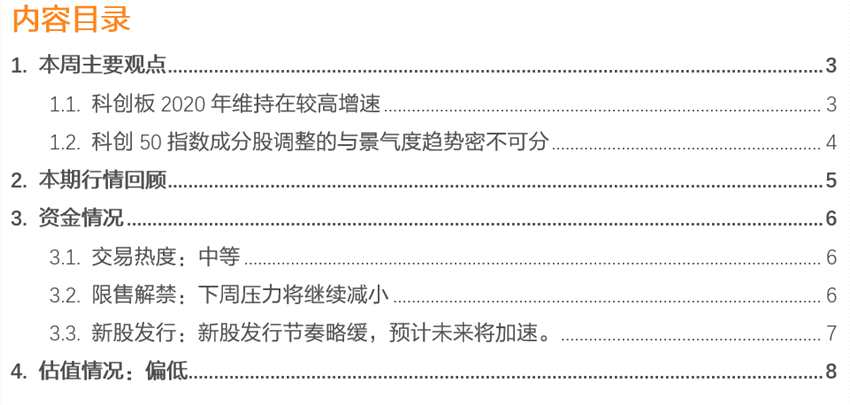

1、科创板2020年保持在较高增速,科创50继续改善。截至目前,科创板个股均已发布2020年业绩快报或者年报,披露率达到100%。总体来看,科创板2020年年报业绩增速为60%,较三季报的65%略有回落,但仍然维持在相对的高位;而科创50指数2020年年报业绩增速为42%,较三季报的39%进一步改善。

2、从市值分布来看,大中市值个股的业绩增速表现更佳且逐季改善。我们按照100亿以下、100-200亿、200亿以上三个区间进行观察,其中100亿以下的个股Q4和Q3业绩增速中位数几乎不变,而100-200亿市值和200亿以上市值的个股业绩增速中位数改善较为显着,大中市值个股表现优于小市值个股。

3、从行业来看,年报业绩改善幅度较大的集中在有色金属、化工、医药板块,而电子、电气设备继续维持较高的景气度。在个股数超过5个的行业中,有色、化工、医药生物业绩增速中位数改善幅度均在10个百分点以上,电子、电气设备行业虽然业绩增速没有显着改善,但仍然维持在30%以上的高增速;通信、国防军工则业绩增速下滑幅度均在20个百分点以上,板块景气度有所走弱。

从二级行业来看,化学制品、金属非金属新材料、医疗器械改善幅度较大,半导体、化学制药、电源设备景气度维持在高位。在个股数大于5的二级行业中,化学制品、金属非金属材料、医疗器械改善幅度都在10个百分点以上,而半导体与化学制药虽然改善幅度不大,但业绩增速继续维持在30%以上,电源设备虽然业绩增速有所下滑,但保持在80%以上的高位;仪器仪表、光学光电子、通用机械、通信设备业绩增速下滑幅度均在10个百分点以上。

4、3月15日科创板成分股将进行调整,5只标的发生调整,市值变迁的背后与业绩增速的变化密不可分,资金喜欢追逐景气度趋势良好的标的。尽管本次调整更多的依据是大市值个股上市满六个月,但从市值的四季度至今市值的变化来看,调出个股涨跌幅中位数为-22.03%,而调入个股涨跌幅中位数为6.95%。这种市值的变迁和业绩趋势密不可分:从2020年年报来看,调出个股Q4业绩增速中位数为8.29%,且无一个股业绩增速超过30%、三只个股业绩增速跌幅扩大;而调入个股Q4业绩增速中位数为33.61%,多数个股业绩增速正在逐季改善或者处在较高位置。这表明,对于科创板标的,资金仍然喜欢追逐景气度趋势良好的标的。

01

01

本周主要观点

1.1 科创板2020年报维持在较高增速,改善幅度较大的集中在有色金属、化工、医药板块

科创板2020年保持在较高增速,科创50继续改善。截至目前,科创板个股均已发布2020年业绩快报或者年报,披露率达到100%。总体来看,科创板2020年年报业绩增速为60%,较三季报的65%略有回落,但仍然维持在相对的高位;而科创50指数2020年年报业绩增速为42%,较三季报的39%进一步改善。

从市值分布来看,大中市值个股的业绩增速表现更佳且逐季改善。我们按照100亿以下、100-200亿、200亿以上三个区间进行观察,其中100亿以下的个股Q4和Q3业绩增速中位数几乎不变,而100-200亿市值和200亿以上市值的个股业绩增速中位数改善较为显着,大中市值个股表现优于小市值个股。

从市值分布来看,大中市值个股的业绩增速表现更佳且逐季改善。我们按照100亿以下、100-200亿、200亿以上三个区间进行观察,其中100亿以下的个股Q4和Q3业绩增速中位数几乎不变,而100-200亿市值和200亿以上市值的个股业绩增速中位数改善较为显着,大中市值个股表现优于小市值个股。

从行业来看,年报业绩改善幅度较大的集中在有色金属、化工、医药板块,而电子、电气设备继续维持较高的景气度。在个股数超过5个的行业中,有色、化工、医药生物业绩增速中位数改善幅度均在10个百分点以上,电子、电气设备行业虽然业绩增速没有显着改善,但仍然维持在30%以上的高增速;通信、国防军工则业绩增速下滑幅度均在20个百分点以上,板块景气度有所走弱。

从行业来看,年报业绩改善幅度较大的集中在有色金属、化工、医药板块,而电子、电气设备继续维持较高的景气度。在个股数超过5个的行业中,有色、化工、医药生物业绩增速中位数改善幅度均在10个百分点以上,电子、电气设备行业虽然业绩增速没有显着改善,但仍然维持在30%以上的高增速;通信、国防军工则业绩增速下滑幅度均在20个百分点以上,板块景气度有所走弱。

从二级行业来看,化学制品、金属非金属新材料、医疗器械改善幅度较大,半导体、化学制药、电源设备景气度维持在高位。在个股数大于5的二级行业中,化学制品、金属非金属材料、医疗器械改善幅度都在10个百分点以上,而半导体与化学制药虽然改善幅度不大,但业绩增速继续维持在30%以上,电源设备虽然业绩增速有所下滑,但保持在80%以上的高位;仪器仪表、光学光电子、通用机械、通信设备业绩增速下滑幅度均在10个百分点以上。

1.2 科创50指数成分股调整的与景气度趋势密不可分

1.2 科创50指数成分股调整的与景气度趋势密不可分

3月15日科创板成分股将进行调整,5只标的发生调整。上交所在2月26日宣布,将依据规则在3.15日调整科创50指数成分股,5只标的被调出,5只标的被调入,另有5只标的备选。科创50指数调整成分股的依据是市值情况及上市时间,调入的标的均满足上市时间达到6个月,且从市值中位数来看(612亿元),远远高于调出的标的市值中位数(45亿元)。

市值变迁的背后与业绩增速的变化密不可分,资金喜欢追逐景气度趋势良好的标的。尽管本次调整更多的依据是大市值个股上市满六个月,但从市值的四季度至今市值的变化来看,调出个股涨跌幅中位数为-22.03%,而调入个股涨跌幅中位数为6.95%。这种市值的变迁和业绩趋势密不可分:从2020年年报来看,调出个股Q4业绩增速中位数为8.29%,且无一个股业绩增速超过30%、三只个股业绩增速跌幅扩大;而调入个股Q4业绩增速中位数为33.61%,多数个股业绩增速正在逐季改善或者处在较高位置。这表明,对于科创板标的,资金仍然喜欢追逐景气度趋势良好的标的。

02

02

本期行情回顾

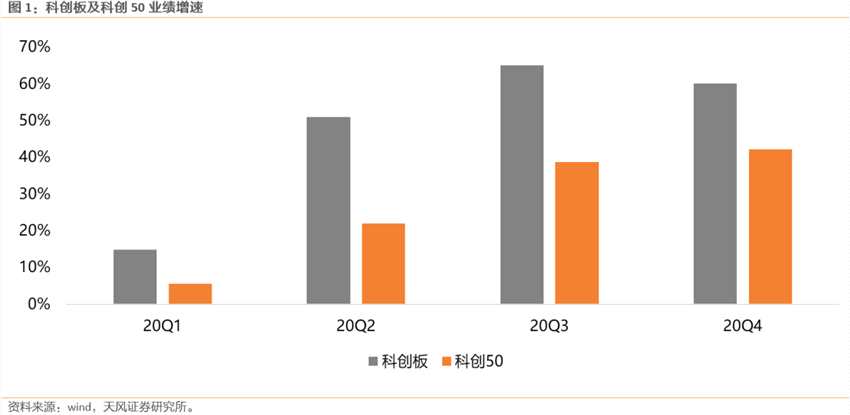

科创50继续调整,部分行业内分化较大。3月1日至3月12日,国内各主要指数均有下跌,科创50指数继续调整。从个股表现来看,电气设备、机械设备行业内部个股表现分化较大。

03

03

资金情况

3.1 交易热度:中等

板块成交额下降,市场情绪继续降温。3月1日至3月12日,科创板日均成交额为259.74亿元,较上周环比下降12.48亿元,占全部a股成交额比重略微提高至2.9%(前10个交易日为2.76%)。从成交额历史分位来看,科创板成交额历史分位数降低至59.2%的水平。在两融余额方面,本周略微提高至472.82亿元,占A股两融余额比重维持在2.82%。

3.2 限售解禁:下周开始压力将大幅减小

3.2 限售解禁:下周开始压力将大幅减小

近期限售解禁压力较小,下周将继续减小。3月以来限售解禁规模理论市值持续降低,上周与本周分别为136.93亿元和88.89亿元,而下周限售解禁规模理论市值下降至1.42亿元,资金流出压力将继续减小。从月度维度来看,近几月限售解禁规模理论市值将维持低位。

3.3 新股发行:新股发行节奏略缓,预计未来将加速

3.3 新股发行:新股发行节奏略缓,预计未来将加速

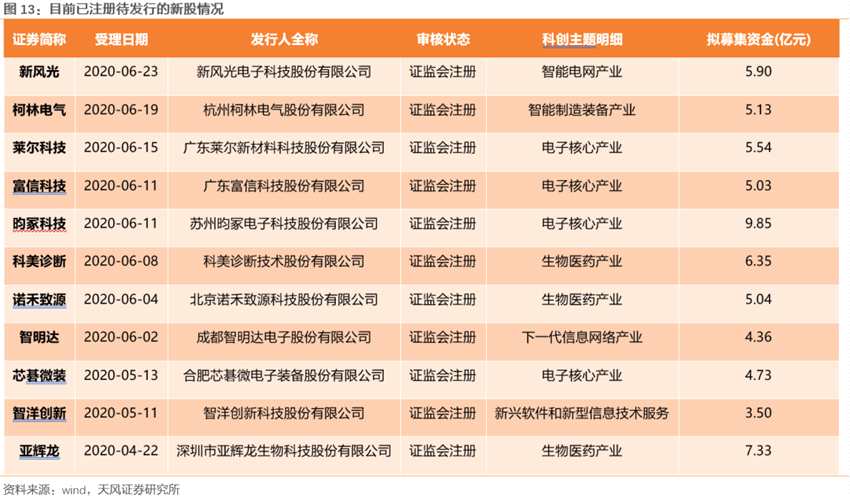

近期新股发行节奏,预计未来将加速。3月1日至3月12日共6只新股发行,发行数量减少。募集资金总额为67.62亿元,较前10个交易日下降71.36亿元。从审核节奏来看,预计未来新股发行数量将增加。目前有11只证监会已经注册的个股待发行,拟募集资金合计62.76亿元。

04

04

估值情况:偏低

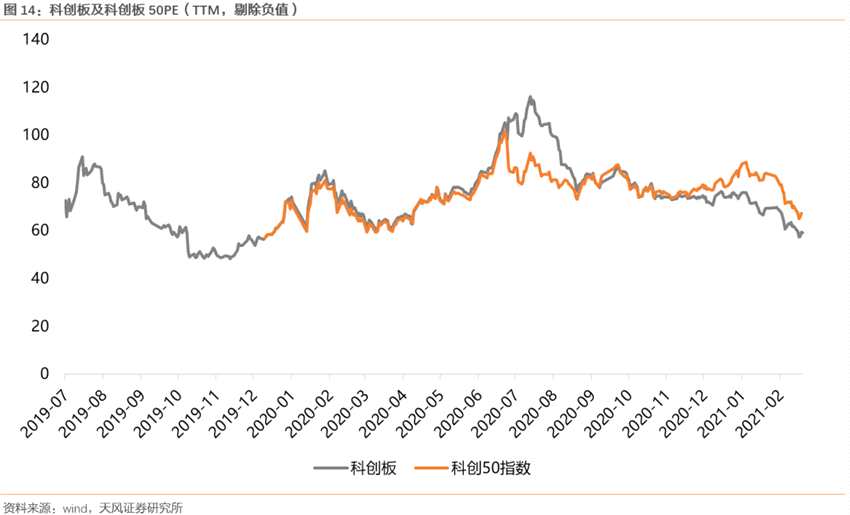

科创板整体估值继续下降。3月1日至3月12日,科创板PE(TTM,剔除负值)下降至59.17X,处在13.8%的历史分位(前10个交易日为15.4%);科创50PE(TTM,剔除负值)下降至67.21X,处在17.7%的历史分位(前10个交易日为20%)。

风险提示:突发黑天鹅事件冲击市场偏好、上市公司业绩不及预期、科创50调整的成分不具代表性。

风险提示:突发黑天鹅事件冲击市场偏好、上市公司业绩不及预期、科创50调整的成分不具代表性。

关键词:

审核:yj136

编辑:yj127

改善