中芯国际科创板IPO募资或达450亿 战投将认购50%份额

来源: e公司官微

作者:王一鸣

摘要: “燃爆”A股和港股两地市场的中芯国际科创板IPO之旅,一直备受关注。

“燃爆”A股和港股两地市场的中芯国际科创板IPO之旅,一直备受关注。

目前,中芯国际已进入正式发行阶段,按发行安排,7月2日为初步询价日(9:30-15:00),7月3日确定有效报价投资者,7月6日则将正式公布发行价(《发行公告》)。随着近日公司港股股价不断刷新历史新高,本次公司最终定价几何始终是热议话题。

“参与询价的网下投资者参考当时港股股价进行报价会是常规操作,IPO公司询价在国际上同样是随行就市,例如阿里巴巴、京东赴港上市,投资者参与询价也会参考美股股价进行估值定价。”资深投行人士王骥跃向证券时报·记者表示,从董事会通过科创板IPO到加速推进至今两个多月,中芯国际和国内半导体及元件概念的估值都出现了积极变化。事实上,此前多数券商给予中芯国际科创板IPO定价区间也基本集中在24元/股—30元/股。

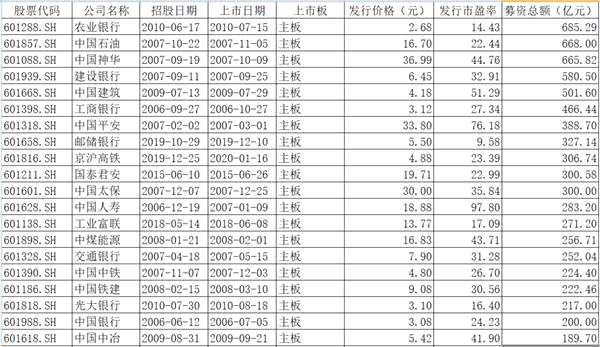

若按上述询价当日7月2日15:00结束前中芯国际港股的股价30.55港元/股(约合人民币27.8元/股)初步估算,中芯国际本次募资额或将达450亿元左右(以发行16.86亿股计),该规模在A股IPO历史融资额中或可排至第7位,位居工商银行之后,中国平安之前。

A股历史IPO募资额排名居前的公司数据

A股历史IPO募资额排名居前的公司数据

业内普遍认为,中芯国际“登科”,打开了“中国芯”价值重估的大门,为中国芯片业获得源源不断的资本支持做技术攻坚,提供了坚实粮仓。

战投50%份额“不愁卖”

回溯本次中芯国际IPO征程,始于公司5月5日的一则公告:公司董事会于今年4月30日通过决议案,批准建议进行科创板IPO等事宜,发行股份数不超过16.86亿股股份。

据证券时报·记者观察,上述公告前夕,公司港股股价尚徘徊于14.82港元/股;约合人民币13.34元/股,之后走势越发强劲。截至7月3日收盘,中芯国际港股已升至33.25港元/股,这约合人民币30.26元/股,较两个月前已然翻倍有余。期间A股产业链小伙伴同步走强,如【沪硅产业(688126)、股吧】、安集科技、中微公司涨幅分别达到142%、85%、50%。

在王骥跃看来,6月1日公司科创板IPO获受理时披露本次预计募资200亿元,该募资金额是投行以董事会批准的时点(4月30日)前股价来进行预估。但之后的两个多月来,随着国家大基金二期等向中芯南方注资百亿、科创板IPO火速推进等利好催化,中芯国际和国内半导体产业基本面都发生了积极变化,所以资本市场愿意给出更高的估值。

在王骥跃看来,6月1日公司科创板IPO获受理时披露本次预计募资200亿元,该募资金额是投行以董事会批准的时点(4月30日)前股价来进行预估。但之后的两个多月来,随着国家大基金二期等向中芯南方注资百亿、科创板IPO火速推进等利好催化,中芯国际和国内半导体产业基本面都发生了积极变化,所以资本市场愿意给出更高的估值。

与公司港股“燃爆”相对应的是,本次发行环节各路资金亦是纷涌而至。从中芯国际的发行安排中可知,初始战略配售的股票数量为8.43亿股,占绿鞋行使前发行总量的50%。据披露,战略配售由联席保荐机构相关子公司跟投和其他战略投资者组成。其中,本次联席保荐机构相关子公司“海通创投”、“中金财富”跟投的股份数量预计分别为本次发行股份的2%,即3371.24万股。

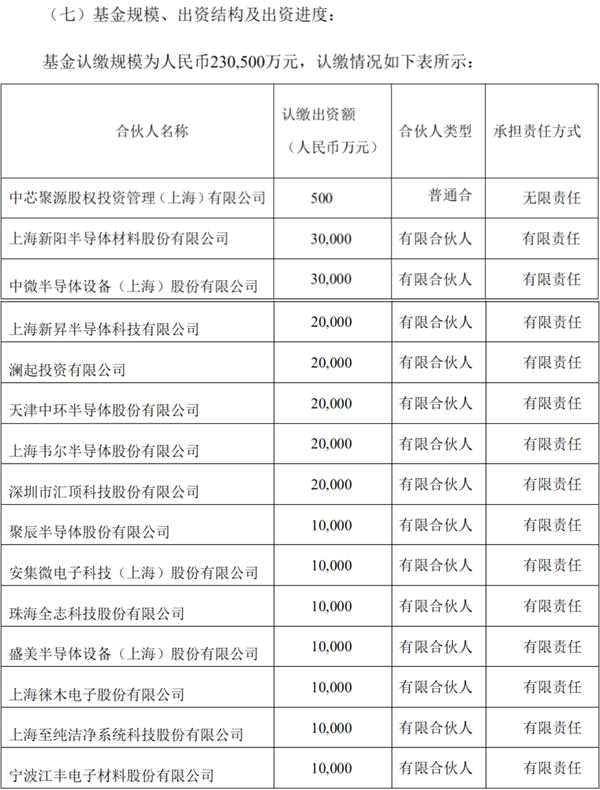

其他投资者方面,中芯国际已在6月初锁定了中国信科和上海集成电路基金两位重量级战略投资者,合计将认购25亿元股份。此外,7月3日晚间,徕木股份(603633)公告称,已实缴7000万元作为有限合伙人认购聚源芯星的基金份额,后者作为战略投资者认购中芯国际科创板IPO股份,该基金募集认缴规模23.05亿元;基金有限合伙人囊括中微公司、【韦尔股份(603501)、股吧】、安集科技、汇顶科技、江丰电子等一众半导体企业。

“压根不愁卖”一位参与此次发行的买方人士向证券时报·记者透露,“战投拿掉一半份额,也带动了一批新增资金来这个市场。剩余发行量对市场融资压力也有限。”

“压根不愁卖”一位参与此次发行的买方人士向证券时报·记者透露,“战投拿掉一半份额,也带动了一批新增资金来这个市场。剩余发行量对市场融资压力也有限。”

代表产业链未来生产力

可以发现,多数市场机构对中芯国际目前的市场地位和未来科研生产力的引领性的高度认同,其出发点更多的是对以中芯国际为代表的中国芯片业崛起的历史机遇坚定看好。国信证券在研报中写道,中芯国际是本轮牛市两个代表之一。

从估值来看,机构们给予中芯国际科创板IPO定价大多集中于24元/股—30元/股之间。申万宏源认为,考虑流动性溢价因素后,给予中芯国际科创板首发价相对截至6月30日港股最新收盘价24.66元12%-24%的溢价水平,即对应27.62元-30.59元,对应的首发市值区间为1971亿元-2183亿元。与此同时,公司港股亦不乏外资券商看好,例如高盛近日上调中芯国际目标价至42港元。

对于机构们给出的市值体量和规模,在业内人士看来“势在必然”。“它代表的不仅是公司本身,更是整个晶圆代工行业的市场前景和半导体产业链的未来生产力。”一半导体行业资深观察专业人士指出。

科创板即将迎来中芯国际的上市,这是中国芯片业崛起的一个历史缩影。

在上述半导体专业人士看来,中芯国际确实应尽快上市。“虽然中芯国际已是中国大陆晶圆代工龙头,但工艺水平距离台积电大概还有十年时间,那我们就有了发展目标。在资金的支持下,中芯国际的成长空间还很大。”从整个半导体产业链来看,中芯国际也需要火速上市,“目前中芯国际的产能还不足以支撑其下游的设计企业,待其上市融资扩充产能后,将带动IC设计企业的崛起,IC设计企业再成为晶圆代工、封测环节的驱动。”从本次IPO“光电”效率来看,中芯国际将大概率在科创板开市一周年(7月22日)前在科创板挂牌。

“资金+技术”双壁垒的成长模式

卖方半导体研究人士认为,长期以来,资本市场对半导体制造实际上存在被动型忽视,这正是由于半导体制造领域研究“资金+技术”双壁垒所决定的。

从中芯国际招股书中可见,短期内公司的募投项目虽然看似不多,仅有12英寸芯片SN1项目、先进及成熟公司研发项目储备资金两项以及补充流动资金。其中,“12英寸芯片SN1项目”是中国大陆第一条14纳米及以下先进工艺生产线,规划月产能为3.5万片,目前已建成月产能6000片。而实际上晶圆代工行业为资本密集性行业,根据IBS统计,每5万片90纳米晶圆产能的设备投资约21亿美元。随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势,每5万片14纳米晶圆产能的设备投资高达63亿美元。国信证券在其研报中指出“中芯国际不缺需求,缺产能”,上市将有助于产能的快速扩张。

相关数据显示,截至2019年底,中芯国际上海北京等地的产线扩建工程投资规划超过1900亿元,目前综合完工进度约60%,后续投资超过700亿元。

并且,招股书显示,中芯国际的研发投入占营业收入的比重始终维持在20%的较高水平。目前,已完成了28纳米HKC+工艺及第一代14纳米FinFET工艺的研发并实现量产,第二代FinFET工艺的研发也在稳健进行中,同时不断拓展成熟工艺应用平台。最近三年研发投入合计128亿元,2019年为47亿元。

不难看出,中芯国际未来扩建工厂和研发投入的资金需求高达近千亿元人民币。本次募集资金则将有效缓解公司未来产能建设和研发投入的资金压力。

“这也是晶圆代工类半导体制造业的成长模式,对资金投入具有强需求。而科创板的出现,为这类科技创新领域的企业带来了回归境内的全新平台。也为A股市场投资者重新审视这类模式的企业铺开了道路。” 上述卖方半导体研究人士这样评价。

关键词:

审核:yj182

编辑:yj127

中芯国际,IPO