一年来投行的科创板较量:中金13亿保荐费居第一,“三中一华”抢近四成项目,马太效应加剧

来源: 互联网

作者:佚名

摘要: 财联社(上海,记者刘超凤)2020年6月15日,创业板试点注册制工作正式启动。而在不久前的6月13日,科创板刚刚迎来一周年,券商投行业务也迎来一年大考。

财联社(上海,记者刘超凤)2020年6月15日,创业板试点注册制工作正式启动。而在不久前的6月13日,科创板刚刚迎来一周年,券商投行业务也迎来一年大考。哪些券商在科创板狂奔?哪些券商又在陪跑?

Choice数据显示,截至2020年6月12日,共有334家企业申报科创板,其中,38家券商帮助110家科创企业成功登陆科创板,创造了74亿元承销及保荐收入,上市企业总市值为17232.97亿元。

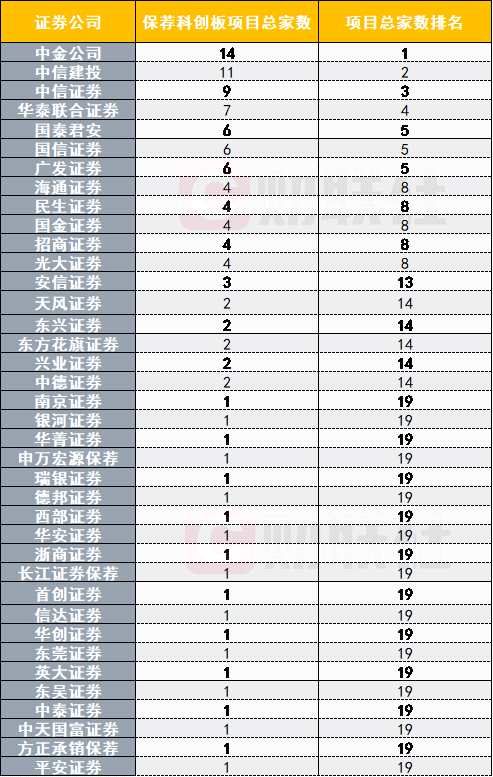

中金公司以14家保荐上市企业、13.48亿元保荐收入、4094.48亿元项目总市值包揽第一。“三中一华”以41家总保荐企业数占比37%,以32.68亿元总保荐收入占比44%,马太效应越发明显。

国金证券表示,对于中小型券商来说,未来可能的发展路径包括:第一,抓住市场机遇实现弯道超车;第二,通过并购方式实现快速扩张;第三,发展成为精品券商,通过定位于特色业务或者某些区域内的业务,形成自身优势。

“三中一华”抢近四成科创板上市项目

截至2020年6月12日,38家券商帮助110家科创企业成功登陆科创板,累计总市值为17232.97亿元。

除了虹软科技(688088,股吧)、【心脉医疗(688016)、股吧】(688016,股吧)由两家券商联合保荐外,其他108家科创企业均由单一券商保荐。

从项目数来看,中金公司以14家成功保荐公司家数登顶,而中信建投、中信证券(600030,股吧)、华泰联合证券尾随其后,保荐项目数分别为11、9、7个。“三中一华”仍然占据投行业务的绝对优势,累计保荐项目家数占总项目数的37%,行业集中度进一步提升。

此外,国泰君安、国信证券(002736,股吧)、广发证券(000776,股吧)在一年内均保荐了6家科创企业上市,海通证券(600837,股吧)、民生证券、国金证券(600109,股吧)、招商证券(600999,股吧)、光大证券(601788,股吧)均保荐了4家。

中金获13.48亿科创板保荐收入

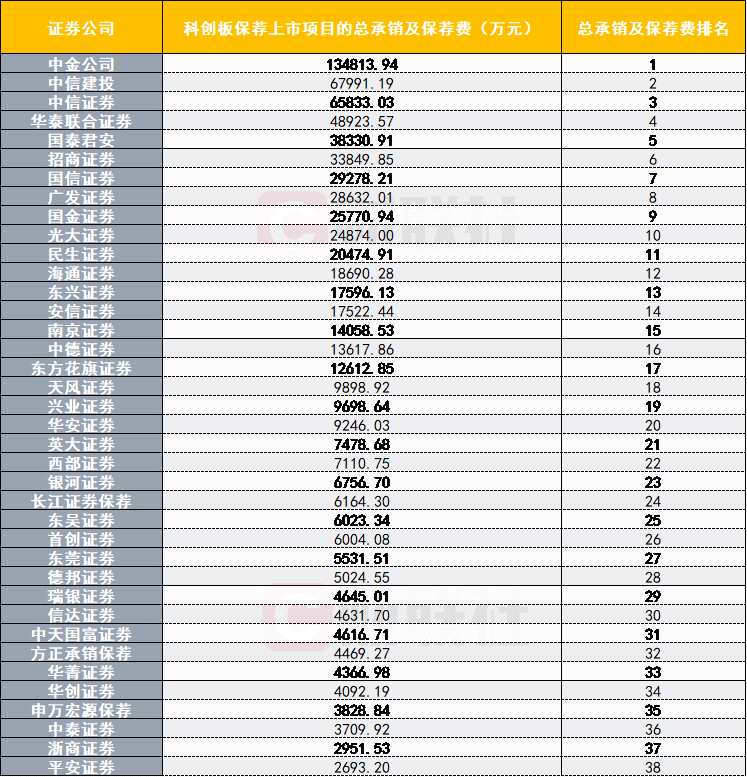

作为中国资本市场的增量改革,科创板为券商投行带来了实实在在的真金白银。科创板过去一年创造了74.11亿元承销及保荐收入。其中1家券商保荐收入超过10亿元,4家超过5亿元,11家超过2亿元,17家超过1亿元。

Choice数据显示,将券商联合保荐的项目收入做平均处理后发现,保荐14家企业登上科创板后,中金公司累计获得13.48亿元保荐收入,位列第一,与第二名的保荐收入相差超6亿元。中金公司同时包揽保荐上市企业数第一、保荐总收入第一,“投行贵族”正在迅速收复“失地”。

除中金外,保荐收入超过5亿的还包括中信建投、中信证券、华泰联合证券,分别为6.8亿元、6.58亿元、5.82亿元。“三中一华”的总保荐收入为32.68亿元,占科创板总保荐费的44%。

除了上述券商,保荐收入超过2亿的还有国泰君安(3.83亿元)、招商证券(3.38亿元)、国信证券(2.93亿元)、广发证券(2.86亿元)、国金证券(2.58亿元)、光大证券(2.49亿元)、民生证券(2.05亿元)。

中金公司保荐上市项目总市值超4000亿

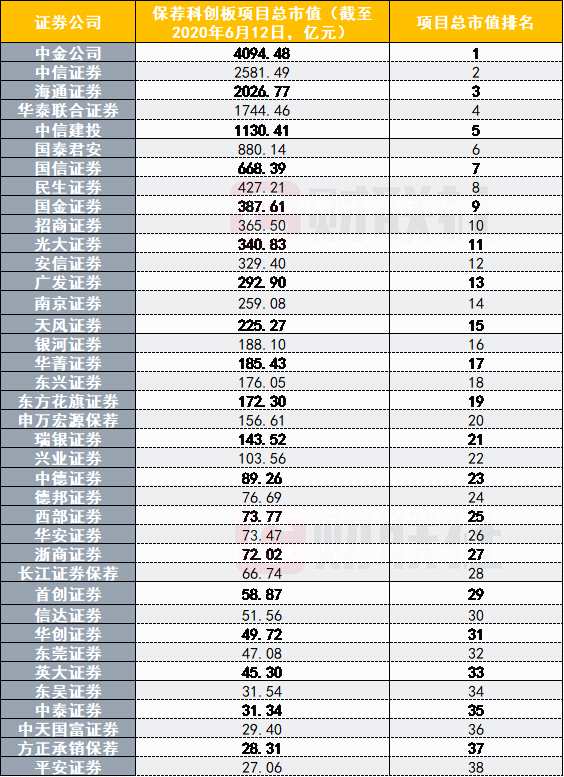

上市后,科创板企业的市值涨幅不同。而企业市值的高低,体现了项目的含金量,一定程度上也体现了券商揽项目、做项目的能力。在38家券商中,成功保荐上市的科创板项目总市值超3000亿的有1家券商,超1000亿的有5家,超300亿的有12家,超100亿的有22家。

从科创板保荐上市的项目总市值来看,截至2020年6月12日,中金公司以4094.48亿元的项目总市值“一骑绝尘”,成为首家科创板保荐项目总市值超3000亿、超4000亿的券商,与第二位的项目市值差距超过千亿元。

虽然中信证券的保荐项目数排行第3位,但是保荐项目总市值为2581.49亿元,排名第二位。而海通证券以4个项目、总市值2026.77亿元跻身第三。

1000亿市值方面,华泰联合证券以1744.46亿元的总市值稳居第四;而中信建投的项目总市值为1130.41亿元,主打“人海战术”,保荐的多为中小型项目。

值得注意的是,在采用两家券商联合保荐的企业中,【虹软科技(688088)、股吧】就是由华泰联合证券、中信建投证券联合保荐,而另一家心脉医疗由国泰君安、华菁证券联合保荐。截至6月12日,虹软科技、心脉医疗的总市值分别达320.17亿元、179.89亿元。

除此之外,保荐项目总市值超300亿的还有国泰君安(880.14亿元)、国信证券(668.39亿元)、民生证券(427.21亿元)、国金证券(387.61亿元)、招商证券(365.5亿元)、光大证券(340.83亿元)、安信证券(329.40亿元)。

与中信建投打法类似的还有广发证券,成功保荐了6个科创板项目,但是总市值仅为292.90亿元,排名第13位。

即使有的券商保荐项目仅为一家,但也可以实现“赶超”。比如南京证券、银河证券、华菁证券、申万宏源(000166,股吧)保荐、瑞银证券虽仅落一单,但保荐项目市值分别为259.08亿元、188.10亿元、185.43亿元、156.61亿元、143.52亿元,还能起到“以一博二”的作用。

334家申报企业47家券商提供保荐服务

截至2020年6月12日,申报科创板企业总数达334家。其中,注册生效企业127家,提交注册31家,上市委通过5家,已问询87家,已受理48家,暂缓审议1家。

在这334家申报企业背后,47家券商提供保荐服务。其中,中信证券揽获39家企业位居第一,华泰联合证券、中信建投、中金公司则分别包揽29家、26家、22家。保荐企业超过10家的还包括海通证券(21家)、国泰君安(19家)、民生证券(18家)、招商证券(13家)、光大证券(11家)、安信证券和国信证券(各10家)。

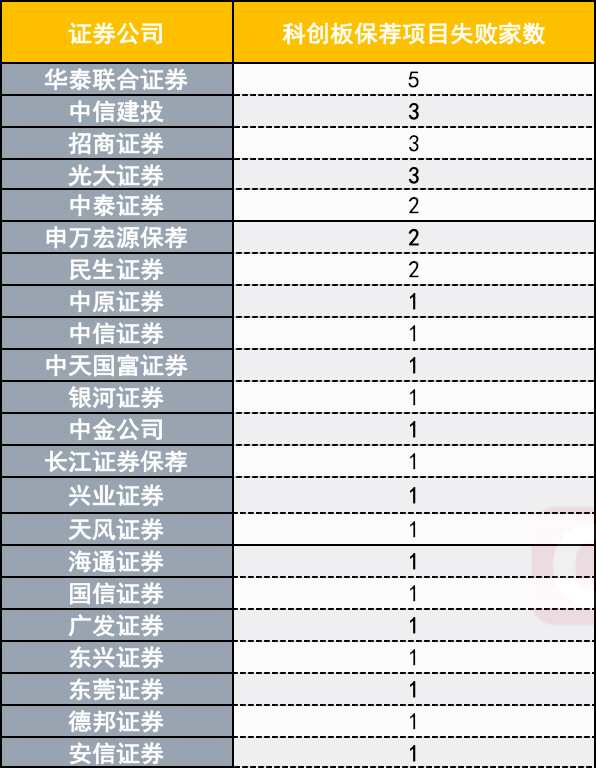

而保荐项目的通过率,也是检验券商投行实力的一个重要指标。在上述334家申报科创板企业中,终止审核31家,终止注册或者不予注册4家,共有35家企业上市失败。

其中,华泰联合证券以5家排名第一,包括浩欧博、中联数据等,这无疑拉低了其通过率;而中信建投、招商证券、光大证券均以3家并列第二。

科创板经验能否被复制?

中国资本市场正面临科创板注册制、创业板注册制的增量改革,大大增厚了券商投行业务的收益。但与此同时,行业集中度提升却是必然的趋势。

“一方面是为应对国际投行的竞争,国内投行业务的行业集中度会提高;另一方面,随着国内市场竞争加剧,中小型券商的发展空间有限,投行业务会向头部券商集中。因此,行业集中度提高是发展趋势。”国金证券方面对财联社记者表示。

而面对行业集中度提升的情况下,大型投行、中小型券商该如何发展和破局?

华泰证券认为,大型投行将打造全生命周期、全产业链的大投行生态圈,中小投行或将探索专业、特色的精品券商之路。大型券商投行有望凭借综合优势构筑核心竞争实力,行业马太效应或将加剧。

国金证券方面则对财联社记者表示,“对于中小型券商而言,面临着较大的生存压力,未来可能的发展路径包括:第一,抓住市场机遇实现弯道超车,如及时进行业务转型、在某些市场(如创业板市场)发力等方式;第二,通过并购方式实现快速扩张,包括并购其他券商,或者被头部券商并购等方式;第三,发展成为精品券商,通过定位于特色业务或者某些区域内的业务,形成自身优势。”

而伴随着创业板实行注册制,科创板的经验是否能被复制?“创业板实行注册制,与科创板相比,对于发行人和主承销商而言存在一些差异,如企业发行上市条件、行业定位、定价方式、保荐机构可跟投的情形等。但是总体而言,创业板和科创板业务都是基于注册制的制度框架下,审核理念、审核方式、发行承销方式基本一致,创业板的业务模式很多方面可参照科创板的业务模式。”国金证券表示。

关键词:

审核:yj136

编辑:yj127

保荐,创业板