32年来最强开年涨势恐告段落?美股已陷四面楚歌声

摘要: 如果说华尔街的新年口号是“感受恐惧,毅然买入”(feelthefearandbuyit anyway),那么新的经济和市场焦虑正在考验投资者的看涨决心。据彭博社报道,在经历了1987年以来最好的开局之

如果说华尔街的新年口号是“感受恐惧,毅然买入”(feel the fear and buy it anyway),那么新的经济和市场焦虑正在考验投资者的看涨决心。

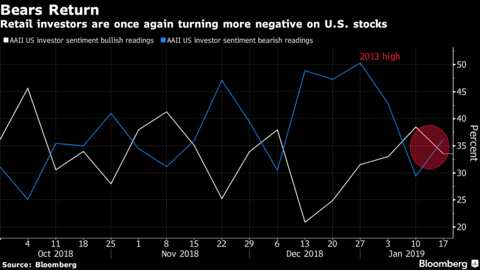

据彭博社报道,在经历了1987年以来最好的开局之后,美股投资者在上周末的小长假过后正带着悲观情绪回归。标普500指数周二录得近三周来最大跌幅,而恐慌指数VIX则创下一个月来最大涨幅。

要想让新年反弹持续下去,让怀疑论者屈服,基金经理们必须爬上一堵越来越高的担忧之墙——包括经济好转的持久性、政府关门、企业盈利面临的威胁,以及无休止的贸易战。

富达国际(Fidelity International)投资分析师Ian

Samson表示:“我不认为最糟糕的时期已经过去。你或许可以在许多去年遭受重创的资产类别中提出估值理由,但很难从根本上证明情况会好转。”

围绕第四季度抛售和随后反弹的一种说法是,市场对经济增长变得过于悲观——资产价格低估了经济活动,并过早地发出了衰退信号。但事实或许并非如此。

富达国际(Fidelity International)投资分析师Ian

Samson表示:“我不认为最糟糕的时期已经过去。你或许可以在许多去年遭受重创的资产类别中提出估值理由,但很难从根本上证明情况会好转。”

围绕第四季度抛售和随后反弹的一种说法是,市场对经济增长变得过于悲观——资产价格低估了经济活动,并过早地发出了衰退信号。但事实或许并非如此。

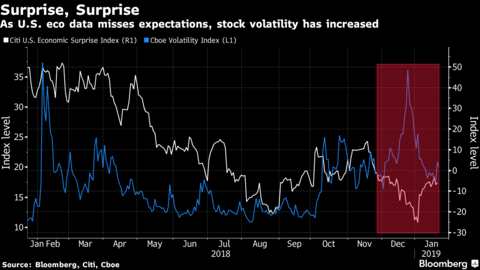

不祥的征兆正在积聚。上周,彭博美国经济预期指数跌至2016年11月以来的最低水平,而制造业调查指数则跌至2017年5月以来的最低水平。

为了避免有人认为这些数据是反常的,请记住,1月份美国供应管理学会(ISM)制造业发布的数据是自2016年以来最弱的。美国Markit

PMI指数也跌至2017年9月以来的最低水平。

为了避免有人认为这些数据是反常的,请记住,1月份美国供应管理学会(ISM)制造业发布的数据是自2016年以来最弱的。美国Markit

PMI指数也跌至2017年9月以来的最低水平。

"我们正处于经济周期的一个阶段,宏观和政治上的不确定性可能很快促成或打破共识交易," T. Rowe Price的国际固定收益主管兼投资组合经理Arif Husain表示。

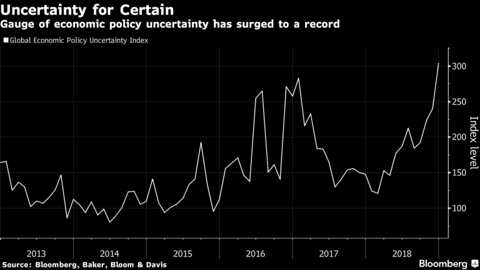

正在达沃斯参加世界经济论坛(World

Economic Forum)讨论(以及滑雪)的全球领导人请注意:政策焦虑也在影响金融状况,进而威胁到经济增长。

正在达沃斯参加世界经济论坛(World

Economic Forum)讨论(以及滑雪)的全球领导人请注意:政策焦虑也在影响金融状况,进而威胁到经济增长。

以David Kostin为首的高盛集团(Goldman Sachs Group

Inc.)策略师在一份报告中写道,“全球政策不确定性上升,下行风险加大。”一项广受欢迎的指标显示,这方面的分歧创历史新高,尤其是在欧洲和美国通过对当地报纸文章的文本搜索推测。

摩根大通资产管理公司(JPMorgan Asset Management)首席新兴市场策略师Karen

Ward表示,“现在不是买入头寸、在今年剩余时间坐等发财的时候。有太多的地缘政治不确定性,可能会朝着某个方向发展,并极大地改变前景。”

摩根大通资产管理公司(JPMorgan Asset Management)首席新兴市场策略师Karen

Ward表示,“现在不是买入头寸、在今年剩余时间坐等发财的时候。有太多的地缘政治不确定性,可能会朝着某个方向发展,并极大地改变前景。”

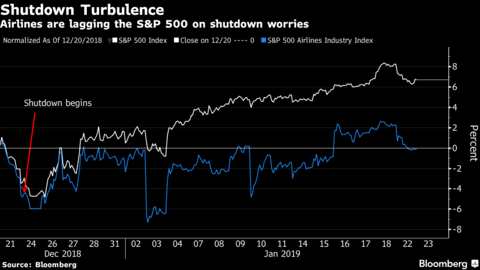

另一个潜伏的“怪物”是:全球最大经济体的部分政府关门已经进入创纪录的第33天。

摩根大通策略师John Normand等人跟踪了过去半个世纪20次美国政府关门的影响。它们通常持续一到三周,股价平均下跌2%到3%不等。

白宫经济顾问委员会主席Kevin Hassett周三说,如果部分政府关门持续到明年3月,本季度美国经济有可能出现零增长。

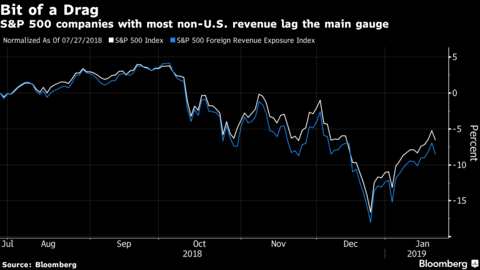

但事实证明,评估政府关门的影响是困难的,因为美国风险资产的命运似乎与与中国贸易谈判的结果密不可分。

但事实证明,评估政府关门的影响是困难的,因为美国风险资产的命运似乎与与中国贸易谈判的结果密不可分。

最后,美国企业业绩也存在各种风险。分析师们在过去一个月的大部分时间里都在降低他们的收益预期,现在他们预计第四季度将增长12%,只有前一季度的一半。

BlueBay Asset Management首席投资策略师赖利(David

Riley)对彭博电视(Bloomberg TV)表示,“要想让当前风险资产的反弹持续下去,我们需要一个积极的财报季,需要一些积极的数据。”

摩根大通估计,与前几个季度相比,股市将更能抵御任何疲软的影响,再加上头寸和估值低迷,这意味着标普500指数今年可能从目前的略高于2600点的水平回升至3000点。

BlueBay Asset Management首席投资策略师赖利(David

Riley)对彭博电视(Bloomberg TV)表示,“要想让当前风险资产的反弹持续下去,我们需要一个积极的财报季,需要一些积极的数据。”

摩根大通估计,与前几个季度相比,股市将更能抵御任何疲软的影响,再加上头寸和估值低迷,这意味着标普500指数今年可能从目前的略高于2600点的水平回升至3000点。

然而,美国一些最知名企业的财报数据却不那么令人鼓舞。Netflix的收入和销售没有达到预期,苹果下调了业绩预期,强生发布了低于预期的财报指引。而本季度业绩令人失望的公司正受到不同寻常的惩罚。

尽管如此,美联储总能提供依靠,对吧?一项追踪美联储政策不确定性水平的指数显示,对鸽派倾向的押注无疑推动了股市反弹。

然而,这或许也间接表明,如果美联储偏向鹰派的担忧再度浮现,市场将极度脆弱。

最重要的是,困扰新年涨势的不确定性仍然是显而易见的。这可能会证明股市衰落。正如Kostin领导的高盛团队所指出的那样,“不管实现了怎样的上涨,不确定性的增加可能会阻止投资者继续重新承担风险。”

然而,这或许也间接表明,如果美联储偏向鹰派的担忧再度浮现,市场将极度脆弱。

最重要的是,困扰新年涨势的不确定性仍然是显而易见的。这可能会证明股市衰落。正如Kostin领导的高盛团队所指出的那样,“不管实现了怎样的上涨,不确定性的增加可能会阻止投资者继续重新承担风险。”

指数,经济,美国,不确定性,以来