【亚盘汇市】全球经济扩张失去动能,市场风险偏好疲软美元持坚

摘要: 美元兑主要货币周二(1月22日)亚盘中盘旋在两周高位附近,中国经济增速降至28年低点,重燃投资者对全球经济增长的担忧,并支撑了避险货币。距离英国正式退欧的时间越来越少,目前仍没有明确的协议。国际货币基

美元兑主要货币周二(1月22日)亚盘中盘旋在两周高位附近,中国经济增速降至28年低点,重燃投资者对全球经济增长的担忧,并支撑了避险货币。距离英国正式退欧的时间越来越少,目前仍没有明确的协议。

国际货币基金组织(IMF)周一下调今明两年全球经济成长预估,指因中国和欧元区经济放缓程度超过预期,并称若贸易紧张问题不解决,可能进一步损害正在放缓的全球经济。

就在IMF下调预期几小时之前,中国公布去年第四季经济增幅创金融危机以来最低,2018年全年经济增速为1990年以来最慢。

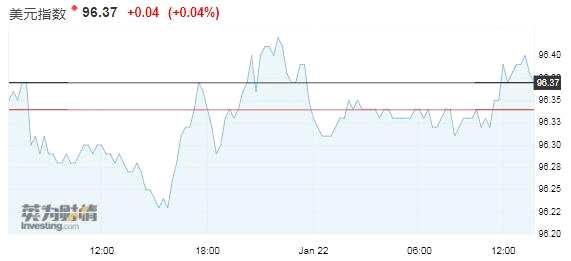

美元指数持稳于96.37一线,守在周一所及两周高位96.43附近。

美国政府继续摆停,中美贸易谈判没有取得进展。据路透,美国计划3月2日起提高2,000亿美元中国输美商品的关税税率,虽然两国谈判代表正在努力避免此事发生,但美国并未公开表示过任何取消关税的意向。美国官员认为持续的关税威胁是任何协议中的“牙齿”。表明中美贸易谈判相当复杂,具有很大不确定性。

德国商业银行外汇策略师Esther Maria Reichelt表示:“美元目前受益于其作为避险货币的角色。”她补充道,美联储可以通过货币政策措施来缓冲疲软的经济,来保护美国免受全球经济增长放缓的影响,使美元成为首选货币。

美元兑离岸人民币涨0.08%至6.8049元人民币,过去七日累计上涨约1%。

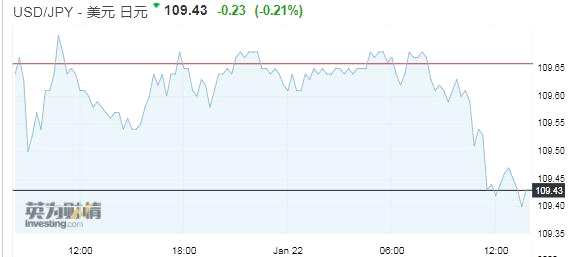

美元兑日元下跌0.21%,最新报109.43日元。市场普遍预计日本央行将在1月22-23日的政策会议上维持政策不变。分析师预计,日本今年的货币政策将保持高度宽松。

“全球经济增长放缓以及油价受抑,预计将迫使日本央行下调对经济成长及通胀的前景预期,”花旗外汇策略师Osamu Takashima在一份报告中称。

总体而言,美元还面临全球经济动能减弱的间接压力。经济动能减弱促使美联储对进一步升息保持谨慎。市场普遍猜测美联储可能很快暂停紧缩周期。

“我们预计美联储今年不会升息,这应当会拖累美元走疲。我们还认为从基本面指标来看美元超买且估值过高,”BNZ markets高级市场策略师Jason Wong表示。

英镑兑美元继续走软。在距离3月29日英国正式退欧所剩时间不多的情况下,伦敦方面对于如何退欧、甚至应不应退欧仍无共识,而且发生“无协议退欧”的可能性愈见升高。

特雷莎梅在上周退欧协议遭英国议会全面否决后,为打破与议会的僵局,周一提议就避免爱尔兰边境的海关检查寻求欧盟的进一步退让。

高盛外汇策略师Zach Pandl也表示,本周之前,英镑兑美元已经连续五个周线上涨,创2018年1月以来最长连涨周期,这主要由于市场对无协议脱欧可以被避免更有信心。如果这一乐观预期最终被证实,英镑到2019年底可能是G10国家中表现最好的货币,但短期内市场会保持谨慎。

“随着期限迅速逼近,加上各方之间似乎真的陷入僵局,无协议退欧看上去越来越有可能了,”乐天证券运营长Nick Twidale在报告中表示。

英镑最新小幅下跌至1.2875美元。

欧元兑美元持平于1.1367美元。欧元可能仍将承压,因德国与法国等欧洲主要经济体成长迟滞,通胀仍旧疲弱。外界普遍预期欧洲央行今年可能仍将维持宽松模式。

澳元兑美元下滑0.27%至0.7140美元。由于外界对澳洲最大贸易伙伴中国的信心转弱,澳元可能继续承压。

技术分析

欧元/美元

欧元/美元仍看跌。4小时图显示看跌的20SMA抑制汇价上行,该均线进一步下行位于更长均线下方。汇价位于12-1月升势的61.8%回档位1.1380下方,上周跌破该位。技术指标仍持平于负水平,RSI接近超卖水平,风险偏下行,有跌向1.1310的风险。

美元/日元

美元/日元维持积极,但失去上涨动能,美元/日元整理于100SMA上方,仍处在200SMA下方,该均线朝南,维持在110.70附近。技术指标维持方向不明朗,处在中线上方,自日内高位回撤。若美元/日元突破110.00,触发止损位,美元/日元将出现大涨,但若美元/日元跌破109.05,美元/日元将进一步下跌。

美元,日元,全球经济,协议,经济